Além de dificultar a tomada de novos empréstimos, a crescente escalada dos juros também tornou menos vantajosa a portabilidade de crédito, modalidade que permite a transferência de débitos entre diferentes instituições financeiras.

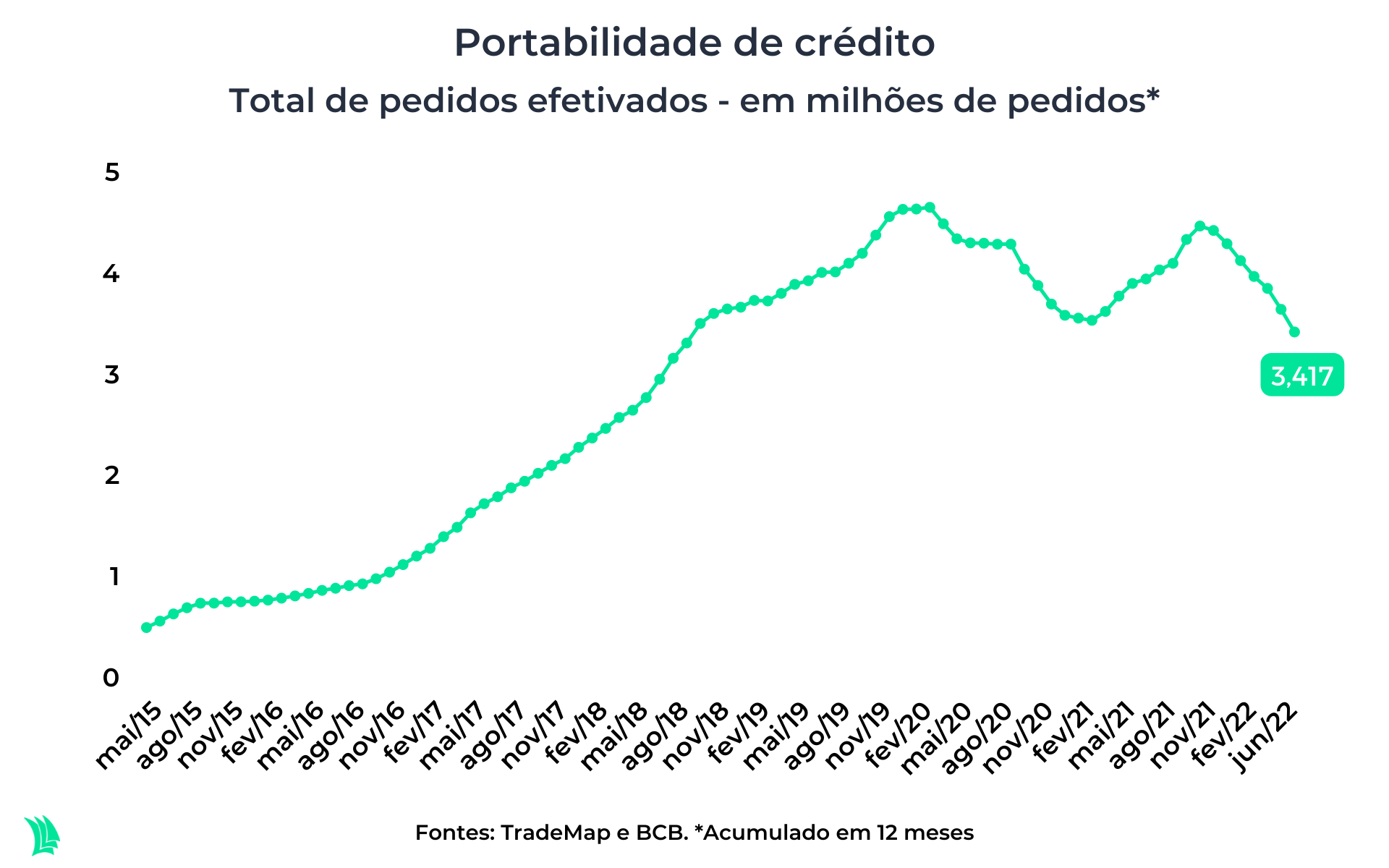

As solicitações efetivadas de portabilidade caíram 51% entre junho deste ano e o mesmo período do ano passado, saindo de 439 mil pedidos para 215 mil, segundo os últimos dados divulgados pelo Banco Central (BC).

O total de pedidos aceitos em 12 meses encerrados em junho foi de 3,4 milhões, o menor valor para o período desde setembro de 2018.

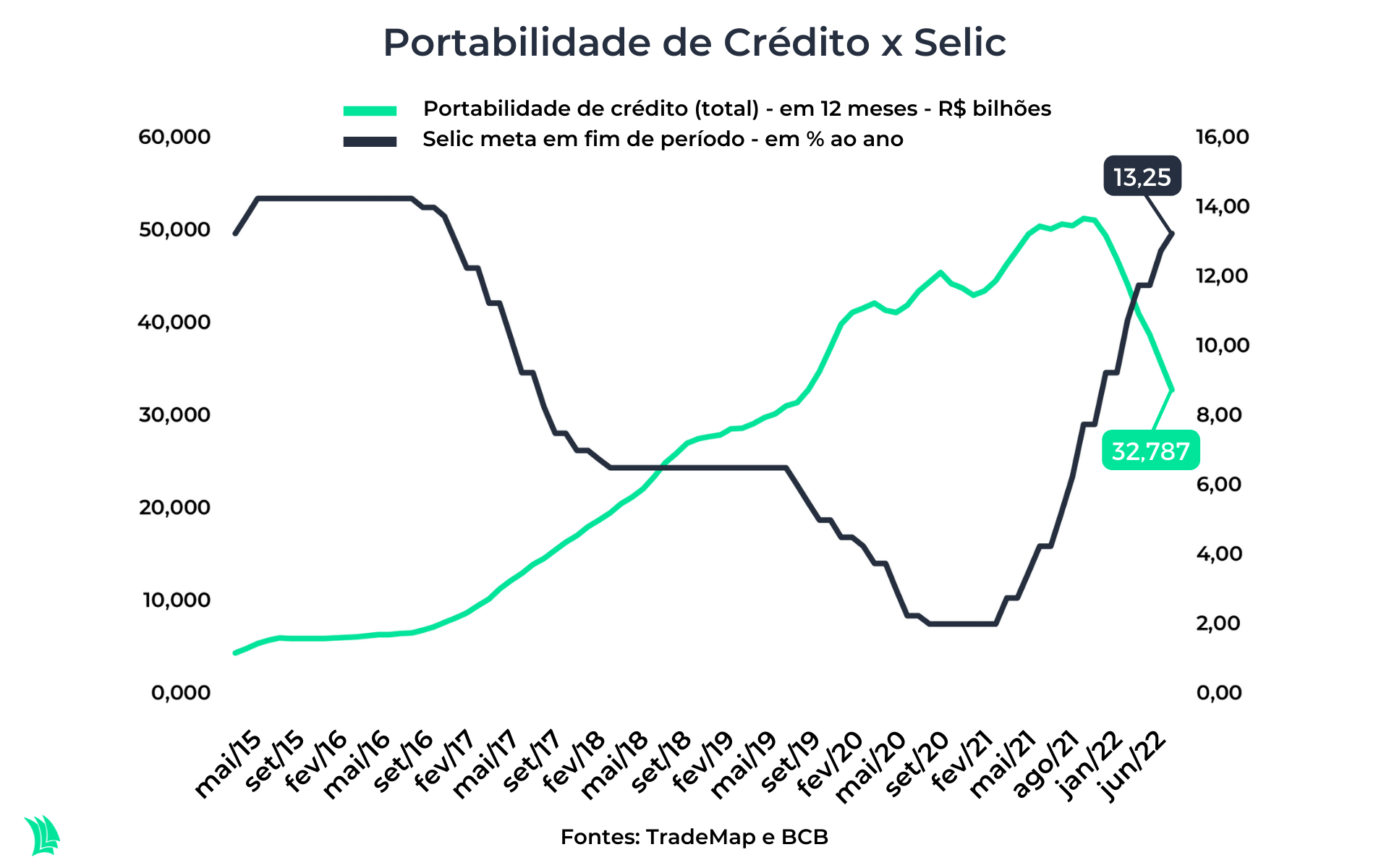

Ao todo, foram transferidos R$ 32,8 bilhões em crédito entre as instituições financeiras, o patamar mais baixo em 12 meses desde agosto de 2019.

O crédito consignado domina os pedidos de portabilidade, com 87% do total. Nos 12 meses encerrados em junho, o setor movimentou R$ 28,7 bilhões, o número menos expressivo desde abril de 2019.

Todas as outras categorias (crédito sem consignação, home equity, veículos e imobiliário) também viram quedas neste ano.

O aumento do desinteresse dos brasileiros em negociarem as suas dívidas com outras instituições faz paralelo com a elevação da trajetória da Selic.

Desde março de 2021 a autoridade monetária não dá trégua na escalada dos juros no país, largando da mínima histórica de 2% ao ano ao atual estágio de 13,75% ao ano – o patamar mais elevado desde dezembro de 2016.

Saiba mais:

Com juros altos e deflação, bancos preveem queda na concessão de crédito em julho, diz Febraban

Com o aumento na taxa, a planejadora financeira CFP Letícia Camargo explica que a negociação por condições melhores do que as adotadas no momento de contratação do empréstimo se torna mais desafiadora.

É importante lembrar que as regras que autorizam a portabilidade de crédito não obrigam os bancos e demais instituições financeiras a aceitarem a nova dívida.

“Dependendo de quando se tomou o empréstimo, é um momento bastante difícil, já que o banco vai oferecer as suas condições com os créditos atuais”, explica.

Desde o início da série histórica do BC, em 2015, o volume de dinheiro transacionado pela portabilidade de crédito registrou trajetória ascendente, enquanto os juros apontavam para o caminho oposto.

A partir de setembro de 2021, com a Selic em 6,25% ao ano, o volume de dinheiro transferido começou a registrar queda no acumulado de 12 meses.

O último ciclo de alta dos juros começou em outubro de 2014, quando a Selic estava em 11%, e foi até outubro de 2015, quando os juros básicos alcançaram 14,25% ao ano, patamar que se manteve até agosto de 2016. Desde então, os juros seguiram a trajetória de queda até atingirem 2% ao ano em agosto de 2020.

Ou seja, se o seu financiamento é anterior a 2016, pode valer a pena trocar de banco.

“Vai muito do interesse do banco receber a dívida. Sempre é válido procurar outras opções, principalmente com taxas contraídas antes de 2016, quando havia taxas altas, mas não tanto quanto as de agora”, afirma.

A especialista recomenda que se faça simulações disponíveis nos sites das instituições e ficar atento se a dívida contraída não é anterior ao atual ciclo de subida dos juros.

Sem previsão de recuperação

Liao Yu Chieh, educador financeiro do C6 Bank, explica que a queda da portabilidade não tem relação direta com a disponibilidade de crédito dos bancos, mas sim com o movimento de alta da Selic.

Apesar das indicações do Banco Central de que encerrou o ciclo de alta dos juros nos atuais 13,75% ao ano, o especialista afirma que não vê previsão de aumento da portabilidade no curto ou médio prazo.

A expectativa do C6 Bank é que a Selic fique estacionada no atual patamar até o terceiro semestre do próximo ano, e que encerre 2023 em 12,25% ao ano.

“As novas taxas de financiamento estão em patamares altos, então não se espera um movimento de portabilidade de dívidas para novos bancos ou fintechs“, afirma.

Apesar dos recentes aumentos contínuos da Selic, Chieh chama a atenção para as dívidas tomadas recentemente com taxas pensadas para o longuíssimo prazo, com juros mais altos do que a Selic atual.

Contratos de longo prazo tradicionalmente cobram juros maiores, já que miram em um horizonte ainda marcado por muita incerteza, enquanto opções de curto prazo possuem taxas menores, mas sofrem mais com a volatilidade.

“Olhando para a curva de juros, já tivemos expectativa de taxas mais altas em 2022 e no ano passado”, diz.

As taxas dos títulos prefixados do Tesouro Nacional são bons indicadores de como os juros subiram ao longo dos últimos meses com o temor do mercado com o descontrole dos gastos públicos a partir de 2023.

Os contratos com vencimento em 2029 bateram taxas de 12,57% em março deste ano, contra 11,75% ao ano da Selic. Já os papéis com vencimentos semestrais até 2033 atingiram pico de 13,69% em julho, quando a taxa de juros oficial do BC estava em 13,25% ao ano.

Maior atenção com crédito imobiliário

Apesar de os juros terem maior peso na conta, o pedido de portabilidade deve considerar o custo efetivo total do crédito. Neste cálculo também entram eventuais taxas extras cobradas por bancos ou instituições financeiras, comissões e outras tarifas.

Estes adendos são mais comuns nos empréstimos imobiliários. Nesta categoria, é comum a instituição financeira cobrar por uma nova avaliação do imóvel – que pode ser superior a R$ 3 mil – além da averbação da escritura, custo que varia conforme o cartório de registro e o valor total do imóvel.

Saiba mais:

Inflação pode afetar também a prestação da casa própria; veja como fazer a portabilidade

O Sistema Financeiro de Habitação (SFH), que concentra o maior volume de pedidos aceitos e dinheiro movimentado do segmento imobiliário, teve queda de 90% na portabilidade em junho deste ano, em paralelo ao mesmo mês do ano passado.

Priscilla Basso, coordenadora de crédito imobiliário da Melhortaxa, também chama a atenção para a possibilidade de portabilidade do indexador da dívida, como o IPCA (Índice de Preços ao Consumidor Amplo), a TR (Taxa Referencial) e a caderneta de poupança.

Conforme as condições e os prazos, a economia final pode ser de até R$ 1 mil da parcela. “A ideia de portabilidade é que haja redução. Muita gente perdeu o emprego e está em outra situação financeira”, diz.