Diante da forte desvalorização registrada pelas empresas de frigoríficos em 2022, com exceção da Minerva (BEEF3), que sobe mais de 20%, as ações do setor podem vir a bater recorde de baixa em 2022, a depender da macroeconomia, embora nem tudo esteja perdido.

Isso porque, com a perspectiva de um cenário mais claro em relação aos riscos de recessão global, este poderá estabilizar ou até favorecer a retomada dos preços dos papéis, principalmente os das companhias com operação mais diversificada e menos dependentes dos Estados Unidos.

Para Leonardo Alencar, head do setor de agronegócios da XP Investimentos, o contexto mundial de combate à inflação, com a elevação de taxas de juros e o consequente risco de recessão econômica, levou uma forte pressão ao setor. Segundo ele, o pior cenário foi precificado para essas empresas, acima do razoável para o segmento de alimentos – que não é um dos primeiros afetados por recuo ou desaceleração da economia.

Ainda assim, há causa relevante para a baixa dos papéis do setor no acumulado do ano. O atual ciclo da produção de gado nos Estados Unidos tem gerado custos elevados da matéria-prima localmente. E esse é o insumo consumido por Marfrig (MRFG3) e JBS (JBSS3), que produzem e vendem no mercado americano.

Ao contrário, a Minerva, com produção concentrada na América do Sul, ganha competitividade com um ciclo na região que tem apresentado custos baixos do gado. A empresa compra matéria-prima a preços mais competitivos e consegue vender por valor mais alto, favorecendo a rentabilidade, destaca André Zonaro, sócio responsável pela carteira de small caps da Nord Research.

De toda forma, neste segundo semestre, fator sazonal deverá minimizar o movimento de queda de ações do setor. Com festas de fim de ano e períodos mais tradicionais de férias, as empresas tendem a mostrar desempenhos melhores que os da primeira metade do ano, afirma.

Então por que as ações de frigoríficos caíram tanto em setembro?

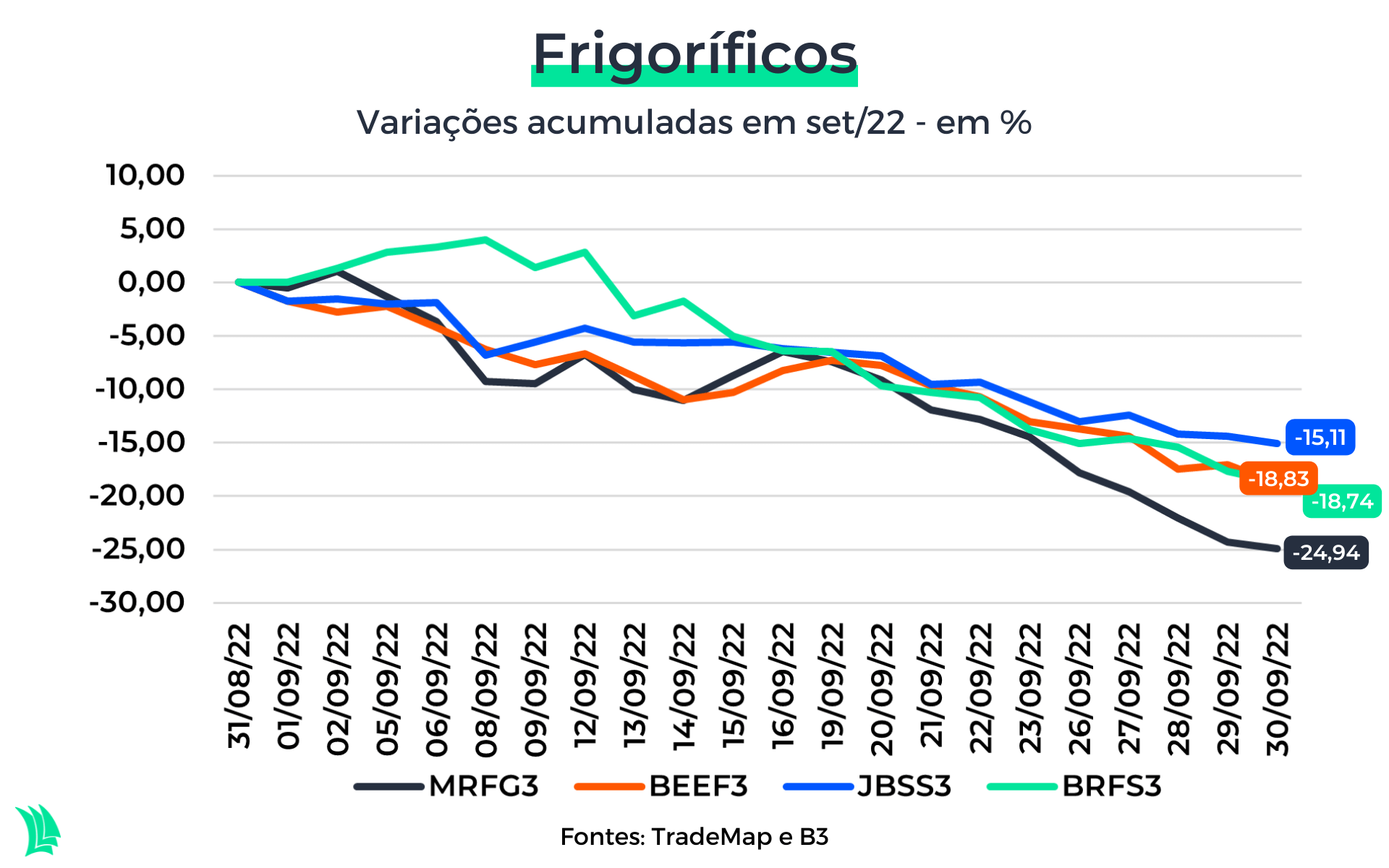

O desempenho do mês passado, o pior do ano para as ações do setor, com quedas superiores a 15%, está relacionado a um fator específico, na avaliação de Adriano Castro, analista da Genial Investimentos.

Para ele, o principal motivador foi a projeção feita pelo departamento de agricultura dos Estados Unidos (USDA, na sigla em inglês), no mês passado, de recuo de 19,3% nas importações de carne bovina a serem realizadas pela China em 2023.

“[O recuo das ações] foi um pouco irracional, porque o mercado já deveria esperar uma certa queda no nível de importação chinesa. Tivemos, desde 2019, recordes, principalmente do Brasil, o que foi acelerado em 2021, e este ano também. Alguma hora ia ter uma normalização”, afirma.

O que diferencia a Minerva das outras

Segundo Castro, da Genial, mesmo diante de um cenário considerado ainda desafiador para o setor, há bastante espaço de valorização para a ação da Minerva (BEEF3), a preferida da corretora. O papel é também o melhor se comparado com BRF, Marfrig e JBS, na visão da casa de análises Nord e da corretora XP.

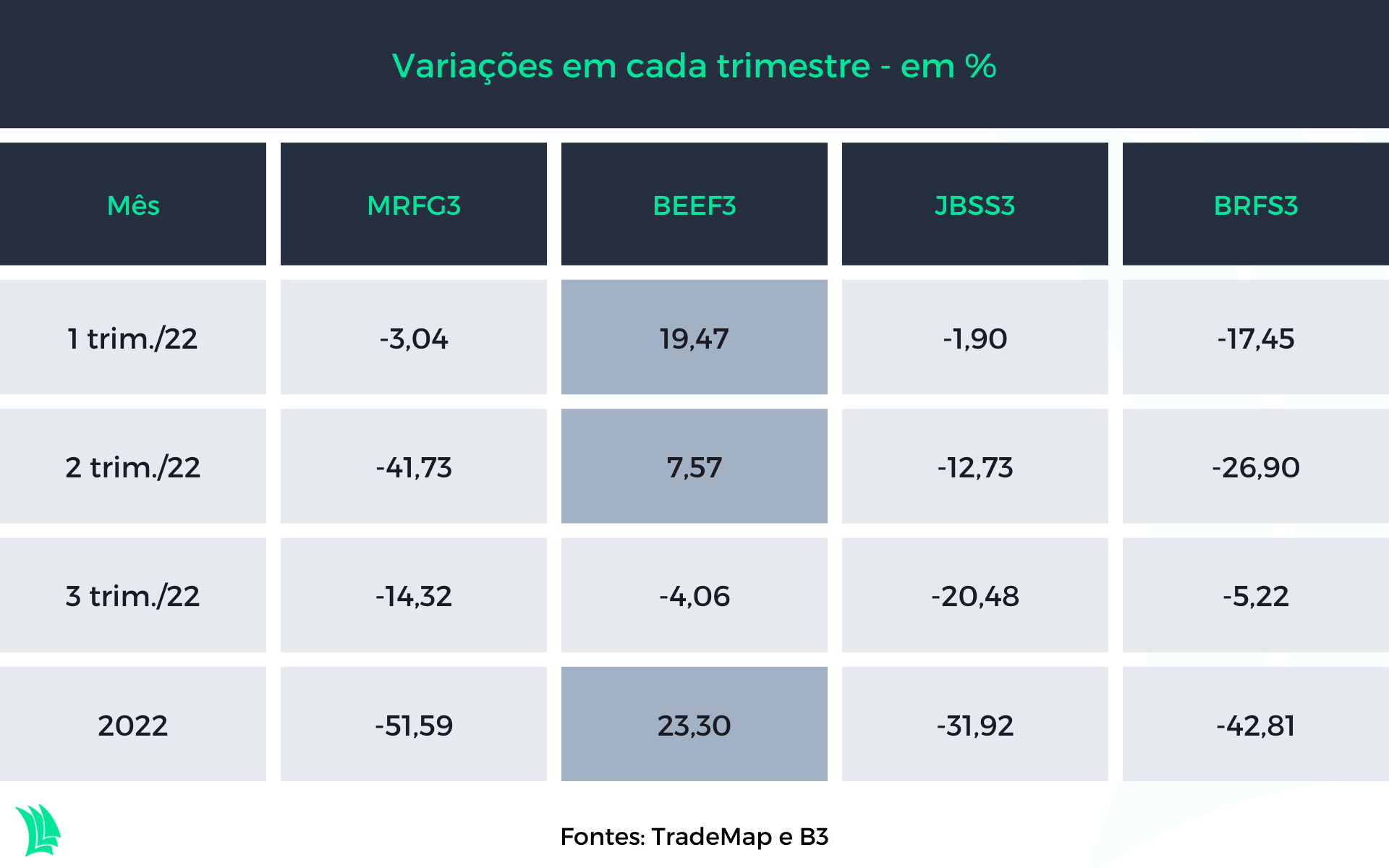

A Minerva é única, dentre essas quatro representantes do setor na Bolsa, que registra variação positiva, de 23,30%, no acumulado do ano, até o dia 30 de setembro. Às 11h45, os papéis da companhia recuavam 1,13%, aos R$ 13,10, em dia de mercado internacional em queda.

A empresa possui opções de destinos das exportações além da China – opera no Brasil e é forte na América do Sul. A arbitragem de preço no mercado americano, para onde a Minerva também exporta, é um dos impulsionadores do desempenho da companhia, destaca Castro.

A situação do mercado chinês é benéfica para as exportações da Minerva, inclusive porque o país ainda não mostrou desaceleração no consumo e importação de alimentos, vê Alencar, da XP. “A China busca recompor seus estoques governamentais [do produto] para tirar a volatilidade de mercado. Compra acima do normal para sofrer menos [com esse cenário].”

“A Minerva vai surpreender positivamente mais uma vez”, diz Zonaro, se referindo ao resultado do período de julho a setembro. O sócio responsável pela carteira de small caps da Nord ressalta que a companhia mostrou desempenhos relevantes também no primeiro e segundo trimestres deste ano.

Leia mais:

Minerva (BEEF3): Melhora do ciclo do gado deve elevar margens e Itaú BBA aumenta preço-alvo

Para ele, a baixa de 18,83% registrada pela ação da Minerva em setembro deve-se a uma correção de preço, com realização de lucro, diante da alta acumulada no ano. O papel teve praticamente a mesma desvalorização que a BRF (-18,74%), caiu mais que a JBS (-15,11%) e registrou patamar inferior ao recuo da Marfrig (-24,94%) no período.

Zonaro destaca que a Minerva ainda tem “potencial expressivo” de crescimento no médio e longo prazo, entre o fim de 2023 e 2024. O período coincide com o ciclo atual da produção de gado na América do Sul, que tem favorecido a Minerva, principalmente no ganho de competitividade nas exportações.

Marfrig e JBS, afetadas negativamente

É esse ciclo invertido nos Estados Unidos, com custo elevado da matéria-prima, que afeta negativamente a operação da Marfrig (MRFG3) e da JBS (JBSS3), muito focadas no mercado americano. Nos últimos dois anos, até 2020, as margens de ambas as empresas foram bastante altas, em função da atuação direta que possuem nos EUA, com grande oferta de gado – o que reduzia os custos – e demanda forte, quando a economia ainda estava firme.

Agora, a disponibilidade de gado é menor, a inflação está elevada – para os padrões americanos -, o poder de compra do consumidor diminuiu e, consequentemente, a demanda caiu, aponta Castro, o analista da corretora Genial. “Até por isso, os Estados Unidos estão procurando importar gado e carne bovina para fazer essa arbitragem de preço. (…) Para essas empresas, a queda no valor das ações ocorre justamente pela virada de ciclo, o mercado antecipando esse movimento”, diz.

Na avaliação de Alencar, da XP, Marfrig e JBS vão registrar queda de margens no terceiro trimestre, principalmente por terem base comparativa melhor de igual período do ano passado. Mas ele vê a possibilidade de recuperação mais clara para a JBS, ainda que mais para o longo prazo, porque a empresa é a mais diversificada das quatro companhias, com atuação de diversas cadeias produtivas, o que reduz a volatilidade da operação.

A ação da empresa registra queda de 31,92%, por enquanto, no acumulado do ano. Por volta das 11h45, o papel da JBS operava praticamente estável, com variação negativa de 0,12%, a despeito do mercado, aos R$ 24,13.

Um impedimento para a retomada, porém, está no patamar da ação definido, de alguma forma, pela saída do BNDESPar, braço de investimentos em empresas do Banco Nacional de Desenvolvimento Econômico e Social -, que vendeu fatia detida na companhia, mas ainda não a liquidou totalmente. O “teto” criado com a operação dificulta o avanço da cotação, aponta Alencar. “A ação precisa quebrar essa barreira, e não é uma questão de fundamento”, vê o analista. Ele destaca, por outro lado, a pressão negativa sofrida pela JBS no que se refere à área de ESG (termo relacionado a projetos nas áreas de meio ambiente, social e de governança corporativa).

Saiba mais:

BNDES vende R$ 1,9 bilhão em ações da JBS (JBSS3) e participação na empresa cai para 19,45%

No caso da Marfrig, de acordo com Castro, da Genial, a própria companhia diz que o potencial de valorização da ação, no curto e médio prazo, está baseado na chance de os resultados trimestrais não virem tão ruins como o esperado pelo mercado. “Não tem muita surpresa positiva a acontecer”, ressalta. “Só não gosto muito da Marfrig no curto, médio prazo, porque não enxergo nenhuma ‘saída’ muito óbvia para a companhia.”

A ação da Marfrig apresentava desvalorização de 1,45%, aos R$ 10,22, nesta quinta-feira, pouco antes do meio-dia. No ano, o papel da companhia acumula baixa de 51,59% no ano.

Na avaliação de Alencar, da XP, a ação pode ter uma recuperação de patamar no médio prazo, em 2023, mas o movimento pode ser retardado por causa da gestão a ser feita da BRF, da qual a companhia possui cerca de um terço das ações. Com a aquisição da participação, o endividamento da Marfrig aumentou, elevando demais a alavancagem.

BRF, à espera de um milagre?

Nesse cenário, a BRF (BRFS3) ainda fica de escanteio, à espera da volta da confiança do mercado financeiro na companhia, ressalta Alencar, da XP. No acumulado do ano, a ação tem perda de 42,81%. Neste quinta, tinha baixa de 1,88%, a R$ 13,86, por volta de 11h45.

Um fator que pode contribuir para a melhora do desempenho do papel são entregas favoráveis à operação pelo novo comando da empresa. No fim de agosto, Miguel de Souza Gularte deixou a presidência da Marfrig e assumiu como CEO da BRF. O processo de transição foi encerrado em 30 de setembro, ou seja, ainda pode ser cedo para os resultados da nova gestão aparecerem.

Para o analista, a BRF pode também ser beneficiada à frente com a percepção da vantagem de preço do frango em momento de maior deterioração da economia mundialmente, o que favorece a escolha do produto em relação a carne bovina e suína.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Por outro lado, aponta Zonaro, o fato de o frango ter menor valor agregado diante das demais proteínas animais deixa a BRF em desvantagem para alcançar mais rapidamente uma recuperação dos papéis – ainda que o preço do produto tenha subido no mercado mundial.

Mais setorial, menos global

Mesmo que a retomada das ações de frigoríficos não seja vislumbrada no curto prazo, um cenário de menos incertezas globalmente pode fazer os investidores avaliarem de forma diferente cada um dos setores econômicos, o que poderia beneficiar o segmento. “O mercado depois vai deixar de ser genérico e começará a olhar setores específicos”, afirma Alencar, da XP.

Alguns aspectos tendem a criar um ambiente mais seguro para essa distinção, como a maior previsibilidade de demanda e consumo em todo o mundo, a sinalização de patamares mais estáveis para os juros básicos – consequentemente, para as taxas futuras -, e clareza sobre potencial de recessão.