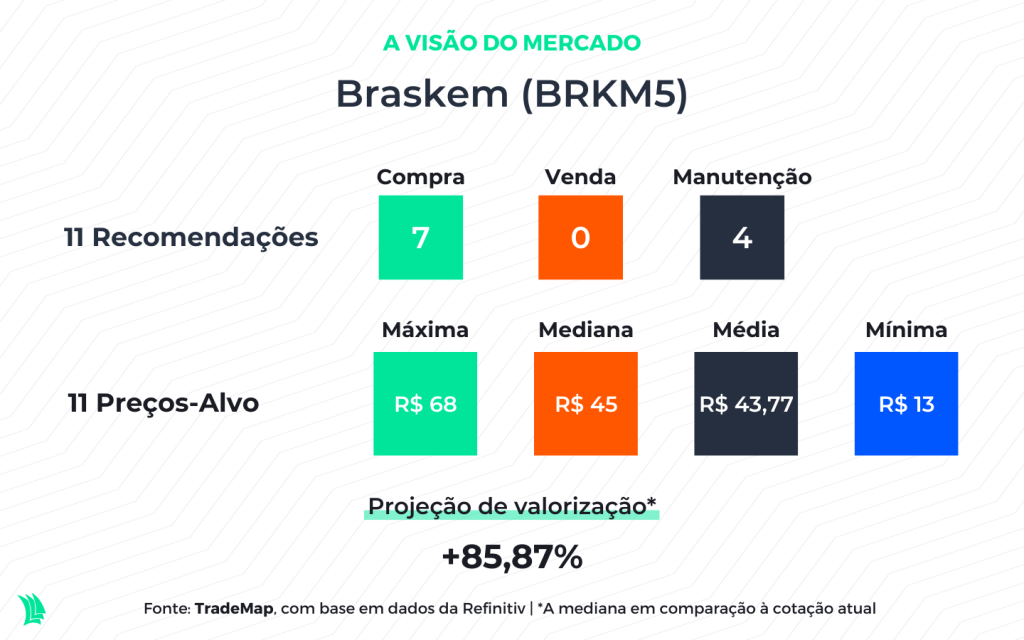

A petroquímica Braskem (BRKM5), empresa que registra a maior queda no pregão desta quinta-feira (15) entre as ações que fazem parte do Ibovespa, sofreu um “rebaixamento” pelos analistas do UBS BB, que deixaram de recomendar a compra do papel e agora têm uma visão neutra para a companhia, segundo relatório distribuído a clientes.

A piora na recomendação foi acompanhada de uma redução na estimativa de preço-alvo, que caiu quase pela metade. Antes, a expectativa do banco era que a ação da Braskem chegasse ao patamar de R$ 50. A nova estimativa aponta para um preço-alvo de R$ 30, uma valorização potencial de 19% em relação ao fechamento de quarta-feira (14), que foi de R$ 25,20.

Por volta das 16h30, a Braskem amargava uma desvalorização de 3,93%, a R$ 24,21.

Na visão dos analistas Luiz Carvalho, Tasso Vasconcellos e Matheus Enfeldt, o rebaixamento na recomendação e a redução do preço-alvo se devem à piora do cenário para o spread, como é chamada no setor a diferença entre o preço dos produtos que a empresa vende e os custos da matéria-prima para produzir — quanto maior, melhor.

Vale lembrar que a Braskem é a maior produtora da América Latina de resinas termoplásticas, utilizadas como insumo por indústrias de diferentes setores que produzem materiais de plástico. Das resinas produzidas pela Braskem, há dois tipos que foram analisados pelos profissionais do UBS BB: o polipropileno (PP) e o polietieno (PE).

Eles ressaltaram que, no mercado, os spreads para o polipropileno (PP) e o polietieno (PE) caíram, respectivamente, cerca de 20% e 40% no segundo semestre deste ano em relação ao primeiro, o que, naturalmente, se reflete em uma menor geração de caixa para a empresa.

No terceiro trimestre, a Braskem teve prejuízo líquido de R$ 1,1 bilhão, uma verdadeira reversão de cenário em relação a igual período do ano passado, quando a empresa teve lucro de R$ 3,5 bilhões. O resultado foi reflexo tanto da diminuição de 10% na receita, para R$ 25,4 bilhões, quanto do aumento de 16% no custo dos produtos vendidos, para R$ 23,2 bilhões.

Os analistas já esperavam que haveria uma diminuição dos spreads ao longo de 2023, mas afirmaram que esse movimento foi antecipado para 2022. Para eles, os spreads devem continuar sob pressão pelos próximos dois anos.

“Portanto, não vemos nenhum catalisador futuro para a tese de investimento [em Braskem], pois esperamos que um desempenho menor se traduza em dividendos mais baixos”, escreveram os analistas.

Especificamente sobre o PE, os analistas disseram que imaginavam que os spreads diminuiriam em 2023, com o aumento da oferta geral, em razão de novas instalações para produzir. “No entanto, um ambiente desafiador no segundo semestre de 2022 antecipou tal movimento, levando a uma queda acentuada do spread”, disseram.

Leia mais:

Com viés conservador, Braskem (BRKM5) enxerga melhora do setor entre 2024 e 2025

Em 2023, eles estimam uma nova queda de cerca de 20% em relação a 2022, embora com um aumento de cerca de 30% em relação ao “fundo do poço” atingido no quarto trimestre deste ano.

Sobre o PP, os analistas destacam que o relatório mais recente da Associação dos Fabricantes de Produtos Químicos dos EUA (CMA) indicou spreads de PP norte-americanos de curto prazo mais baixos, pressionados pela redução da demanda e ainda mais pressionados pela entrada em operação de nova capacidade de produção.

Para o ano que vem, o UBS BB estima uma queda adicional de cerca de 20% em relação à média de 2022 e de 2% ante o quarto trimestre deste ano.

E a venda da empresa?

Os analistas do banco comentaram também a possível venda da Braskem, que tem como acionistas controladores a Petrobras e a Novonor (antiga Odebrecht). O processo de venda está em andamento há algum tempo, mas sem avanços, ressaltaram.

Eles lembraram que a Novonor está supostamente engajada na venda de sua participação na Braskem para honrar seus pagamentos de juros e amortização com os credores. A Petrobras, por sua vez, afirmou que sua participação na Braskem faz parte do portfólio a ser vendido.

No entanto, segundo uma reportagem jornal Valor Econômico, o processo é incerto devido a comentários feitos pela equipe de transição do novo governo. “Partes relevantes do próximo governo têm afirmado que a integração entre as operações de refino e petroquímica é uma tendência mundial e que a Petrobras deve aumentar os investimentos em vez de pagar altos dividendos”, escreveram os analistas do UBS BB. “Tais comentários podem implicar que a Petrobras poderia eventualmente decidir aumentar a capacidade [do negócio de] petroquímica”, acrescentam.