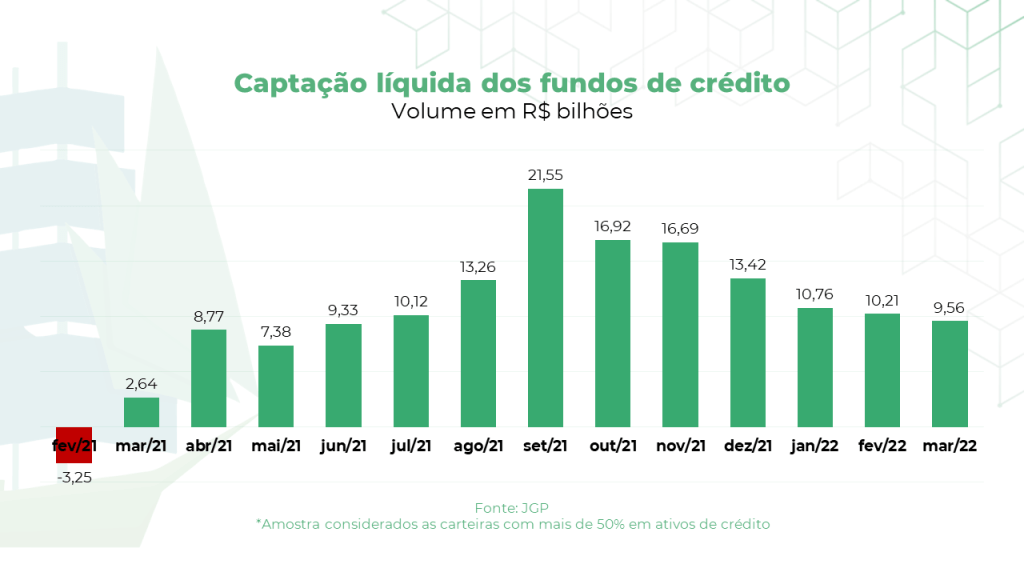

Depois de sofrerem saques líquidos durante praticamente todo o ano de 2020 com o estouro da pandemia da Covid-19, fundos de crédito privado têm visto um crescimento da entrada de recursos desde o ano passado diante da alta da taxa Selic, com aumento de 262% em fevereiro em relação ao mesmo período de 2021, segundo levantamento da gestora JGP.

Essas carteiras pagam retorno de 1,5% a 5% acima do CDI e são uma opção para investidores que buscam ganho adicional à Selic, conforme afirmam gestores ouvidos pela Agência TradeMap.

Os fundos de crédito registraram ingresso líquido de R$ 9,56 bilhões em fevereiro, bem acima dos R$ 2,64 bilhões do mesmo período de 2021, apontam os dados da JGP, com base nas carteiras com mais de 50% em ativos de crédito.

A captação desses fundos começou a se recuperar em março de 2021, quando o Banco Central iniciou o ciclo de alta da Selic, que estava no menor patamar histórico, de 2% ao ano. Essas carteiras foram beneficiadas pela migração dos recursos dos investidores de ativos de maior risco, como a Bolsa, para a renda fixa, com a taxa básica de juros voltando para o patamar de dois dígitos, hoje em 11,75%.

“Nossos fundos de crédito vêm em um movimento de captação de recursos crescente”, diz Ulisses Nehmi, sócio da gestora Sparta.

Apesar do aumento da volatilidade nos mercados por conta da guerra na Ucrânia, gestores afirmam que o desempenho dos fundos de crédito não foi afetado e que os prêmios de risco dos papéis de crédito privado têm se mantido “comportados”.

“Em fevereiro, o spread médio das debêntures sobre o CDI chegou a cair para 1,78%, contra 1,80% em janeiro, e tem se mantido no mesmo nível em março”, diz Alexandre Muller, sócio-gestor da JGP. Os dados têm como base o índice de debêntures Idex, calculado pela gestora.

Esse prêmio de risco, segundo Muller, ainda está acima do nível pré-pandemia, que estava ao redor de 1,2% sobre o CDI. “Ainda vemos os spreads em patamares saudáveis”, diz Muller.

Com a alta da taxa Selic, os gestores têm preferido títulos de crédito privado como debêntures com retornos atrelados ao CDI em relação aos indexados ao IPCA, por não sofrerem tanto a “volatilidade da curva de juros”, explica o sócio-gestor da JGP.

Quanto maior o prazo dos papéis, maior costuma ser a variação desses títulos. Para reduzir o risco nos fundos de debêntures incentivadas, que pagam a variação do IPCA mais uma taxa prefixada e oferecem isenção fiscal, a gestora Sparta tem buscado manter o prazo médio da carteira em até cinco anos. “Usamos derivativos para ajustar o prazo médio da carteira para reduzir a volatilidade” diz Nehmi.

O fundo da Sparta tem como meta a variação do IMA-B5, índice que acompanha o desempenho dos títulos públicos indexados à inflação (NTN-Bs), mais 0,5% ao ano, e rendia 1,56% neste ano até fevereiro, contra alta de 1,18% do benchmark.

Segundo Nehmi, a alta dos preços de commodities com a guerra na Ucrânia aumentou a pressão inflacionária, o que pode tornar mais atrativo o retorno dos papéis indexados ao IPCA. “A probabilidade de termos uma inflação mais persistente é maior, o que torna os investimentos atrelados ao IPCA mais favoráveis”, diz o sócio da Sparta, destacando que a alocação vai depender do perfil de risco do investidor.

“Para o investidor que não quer susto com a volatilidade, o momento é bom para investir em papéis ou fundos pós-fixados. Já para aqueles com perfil mais arrojado, há chance de ter um retorno maior em debêntures incentivadas, que pagam uma rentabilidade acima do IMA-B”, afirma Ulisses Nehmi, sócio da Sparta.

Apimentando o retorno

Com a queda dos prêmios pagos pelos títulos privados em relação ao pico da pandemia, gestores têm buscado ampliar o retorno dos fundos de crédito comprando papéis com prazos um pouco mais longos ou ativos com risco de crédito um pouco maior, que paguem taxas mais altas.

No pico da pandemia, em abril de 2020, o spread das debêntures sobre o CDI chegou a 5,3%, diz Muller.

Para buscar melhores taxas de retorno, a Canvas Capital aposta em títulos “high yield” (de maior risco e maior rendimento). O fundo da gestora, que é especializada nesse mercado, o Canvas High Yield, busca um retorno de CDI mais 5% ao ano e rendia 118% do CDI neste ano, até fevereiro. A carteira tem prazo de pagamento de resgate de 360 dias.

“Para o investidor que pode abrir um pouco mão de liquidez e tem um horizonte de médio e longo prazos, esse tipo de fundo vale a pena”, avalia Rafael Fritsch, sócio e CIO dos fundos de crédito da gestora.

Para quem prefere maior liquidez, a gestora conta com o fundo Canvas Crédito High Grade Plus, que investe em papéis de crédito de menor risco e maior liquidez, e tem prazo de resgate em D+60 dias. A carteira busca retorno de CDI mais 2% ao ano, conta Sérgio Pessoa, sócio e gestor do fundo.

Para mitigar o risco de inadimplência dos papéis high yield, a gestora busca investir em títulos que ofereçam muito colateral ou de empresas com bom fluxo de caixa, com boa cobertura de pagamento.

“Investimos em debêntures ou Certificados de Recebíveis Imobiliários [CRIs] com garantia e alto níveis de subordinação [isto é, de cotas que são as primeiras a absorver perdas em caso de inadimplência e que costumam ser subscritas pelos emissores]”, diz Fritsch.

No caso da JGP, a gestora tem buscado investir mais em crédito estruturado, como em Fundos de Investimentos em Direitos Creditórios (FIDCs) ou letras financeiras subordinadas, que são instrumentos elegíveis para compor o capital dos bancos.

O fundo JGP Corporate FIC FI RF rendia 2,38% no ano, até 18 de março, contra 2,03% do CDI.

Já a Sparta tem comprado papéis com prazos um pouco mais longos que pagam taxas maiores, mas usa derivativos para reduzir o prazo médio da carteira e proteger o fundo em momentos de maior volatilidade, diz Nehmi.

Oferta x demanda

Apesar de algumas empresas terem antecipado a captação de recursos no ano passado diante do aumento esperado da volatilidade nos mercados por causa da eleição, as ofertas de debêntures ainda estão em patamar confortável em relação à demanda dos fundos de crédito.

As emissões de debêntures somaram R$ 16,8 bilhões em fevereiro, crescimento de 16% em relação a janeiro e de 32% frente ao mesmo período do ano passado, segundo dados da Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais (Anbima).

Algumas empresas que desistiram de abrir o capital em Bolsa têm buscado levantar recursos com emissões de dívida.

Após desistir do IPO (Oferta Pública Inicial) em janeiro, o grupo Madero emitiu neste ano R$ 500 milhões em Certificados de Recebíveis do Agronegócio (CRAs). A oferta, contudo, teve baixa adesão de investidores pessoas físicas, com cerca de 70% da operação ficando na mão dos bancos coordenadores da oferta. A dívida bruta da empresa cresceu 42% em 2021 em relação a 2020, totalizando R$ 1 bilhão.

Depois de duas tentativas frustradas de IPO, a Havan também busca levantar R$ 500 milhões por meio da emissão de CRIs. Os papeis têm vencimento em 2027 e são lastreados em debêntures emitidas pela Havan que pagam CDI mais até 1,7%. A empresa apresentava, em dezembro, baixa alavancagem, somando R$ 1,050 bilhão de dívida líquida para um Ebitda de R$ 1,6 bilhão.

A alta da taxa Selic traz, contudo, uma preocupação adicional: o risco de inadimplência com o aumento das despesas com juros das empresas. “Os investidores precisam ser mais seletivos nesses momentos”, diz Muller, da JGP, destacando que já há sinais de maior inadimplência nas carteiras de bancos e incorporadoras imobiliárias, que trazem um alerta para o mercado.

Os gestores não veem, contudo, um aumento da inadimplência como o verificado na crise de 2015, dado que a alavancagem das companhias hoje é menor. “As empresas estão saindo de recessão e estão menos alavancadas”, aponta Nehmi.

A Fitch espera que a alavancagem média, dada pela dívida líquida/Ebitda, dos emissores brasileiros acompanhados pela agência de classificação de risco fique em 2,2 vezes neste ano, abaixo do nível de 2,3 vezes de 2021.

Risco de liquidez

É importante estar atento, contudo, ao risco de liquidez desses fundos. Os fundos com prazo de resgate em até cinco dias representaram 64% das captações dos fundos de crédito no ano passado, segundo levantamento da JGP.

Ou seja, em momentos de maior volatilidade de mercado, esses fundos podem sofrer maior resgate e obrigar os gestores a vender os papéis em carteira com desconto para poderem pagar as saídas de recursos como aconteceu durante a pandemia. “É um passivo frágil e nós monitoramos de perto para aproveitar esses momentos para identificar oportunidades de comprar títulos com preços descontados”, diz Muller.

Isenção para estrangeiros comprar debêntures é positiva, mas fluxo não deve ser relevante

Os gestores avaliam como positiva a proposta em estudo pelo governo de oferecer isenção fiscal para os investidores estrangeiros na compra de debêntures. Hoje, esses investidores já contam com incentivo fiscal para o investimento em títulos públicos.

“A medida é positiva, mas não vamos ter uma inundação de dinheiro estrangeiro do dia para noite. Há toda uma questão macroeconômica para lidar e a liquidez no mercado secundário de debêntures local é menor que lá fora”, diz Nehmi.

Para Fritsch, essa medida é importante para o desenvolvimento do mercado no Brasil, mas o gestor também não vê grande demanda do investidor estrangeiro por debêntures no curto prazo. “Com os papéis pagando um spread de 1% sobre o título soberano, que já oferece um retorno entre 12% e 13%, o gringo faz a conta do risco/retorno e prefere ficar no título público.”