O cenário econômico brasileiro anda tão conturbado que até a inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo), que em abril chegou ao patamar mais elevado para o mês desde 1996, deve registrar queda nos próximos meses.

Tanta incerteza com os rumos do país demanda ainda mais cautela dos investidores, sobretudo para quem mira o curto prazo.

Nas últimas semanas, as atenções do mercado se voltaram para a oferta de uma opção de título público do tipo Tesouro IPCA com taxa prefixada da ordem de 12% ao ano (mais a variação da inflação) e vencimento no curtíssimo prazo, em 15 de agosto.

Com um juro real tão expressivo, investidores se questionaram se valeria a pena tentar comprar o papel, vendido hoje apenas pelo mercado secundário, isto é, a partir da venda de outro investidor (e não no próprio Tesouro Direto).

A “pegadinha” está justamente no prazo. Com analistas prevendo deflação nos próximos meses em meio à desoneração de tributos sobre combustíveis e energia elétrica, entre outros itens, a parte pós-fixada do papel, indexada ao IPCA, será pressionada e o rendimento final tende a ficar abaixo do de opções mais conservadoras, que acompanhem o CDI.

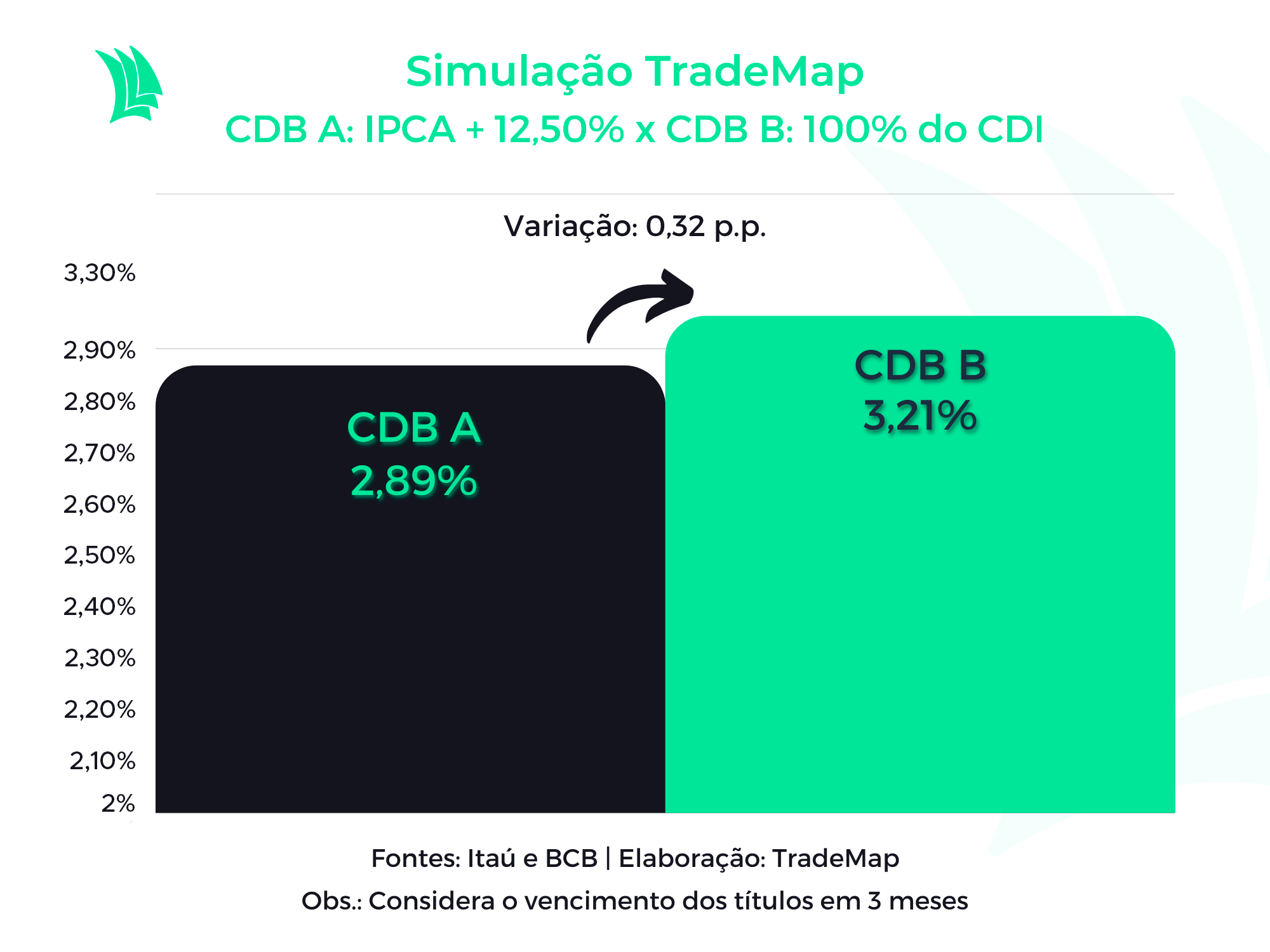

Para ficar claro como até mesmo em um período de três meses a diferença é favorável aos papéis indexados ao CDI, a Agência TradeMap fez uma simulação com dois CDBs (Certificados de Depósito Bancário), uma das opões de títulos privados mais recomendada para investidores de renda fixa, com vencimento ao fim de setembro.

A opção “A” teria a rentabilidade atrelada ao IPCA do período, mais 12,5% de taxa anual, enquanto a alternativa “B” ofereceria um rendimento de 100% do CDI, que anda lado a lado com a Selic.

O cenário hipotético considera a inflação projetada pelo Itaú. No saldo do terceiro trimestre, o banco prevê que o IPCA tenha queda de 0,09% (com deflação de 0,65% em julho e inflação de 0,1%, em agosto, e de 0,46%, em setembro).

Já o cálculo do CDI foi feito com a atual Selic em 13,25% ao ano até julho e de 13,75%, em agosto e setembro, conforme as projeções do mercado para a próxima reunião do Copom (Comitê de Política Monetária). Com essas premissas, foi utilizado um CDI de 13,65% ao ano para o período em questão.

Diante deste quadro, o investidor que optasse pelo CDB “A” (com retorno de 12,5% + IPCA) teria uma rentabilidade de 2,89% ao fim dos três meses, enquanto a opção “B” (100% do CDI) daria um retorno bruto (sem desconto de Imposto de Renda) de 3,21%, ou seja, 0,32 ponto percentual de diferença.

A despeito de a taxa de dois dígitos em um primeiro momento sinalizar uma boa oportunidade de lucros, Wilson Barcellos, CEO da Azimut Brasil Wealth Management, destaca ser necessário olhar o quadro como um todo e considerar a variação da inflação do período.

“Um índice de inflação negativo no mês pode atuar como um deflator do título e comer grande parte do ganho”, explica. “O investidor tem que ter muita cautela, apesar dos juros atrativos.”

O patamar de um cupom acima de dois dígitos chama a atenção pela disparidade em relação às opções disponíveis para compra na plataforma do Tesouro Direto.

Atualmente, o papel atrelado à inflação com o maior rendimento é o com juros semestrais e vencimento em 2055, com taxa prefixada na casa de 6,1% ao ano.

Letícia Cosenza, especialista em renda fixa da Blue3, diz que os investidores tendem a ser atraídos por taxas prefixadas que num primeiro momento dão a impressão de turbinar o retorno, mas não prestam atenção na outra condicionante do investimento.

“Nem sempre um papel com taxa prefixada alta vai ser mais vantajoso que um CDB (pós-fixado) ou o Tesouro Selic”, pondera. “Algumas corretoras ofereceram papéis que pareciam atrativos, mas, fazendo a conta, pagavam menos do que as opções mais conservadoras do Brasil.”

Quando a esmola é demais, o santo desconfia

Nas últimas semanas, circularam anúncios de uma opção de Tesouro IPCA+ com vencimento em agosto de 2022 e taxa prefixada de 12% ao ano. A opção não está mais disponível pelo Tesouro Direto, mas pode ser adquirida no mercado secundário via corretoras.

A oferta do papel por alguns assessores de investimento repercutiu no Twitter, com agentes do mercado questionando os interesses e os riscos apresentados.

https://twitter.com/CerizePedro/status/1541862496105107461?s=20&t=tvcW4zXvsziaLCDbwMl7mQ

A Empiricus chegou inclusive a publicar um relatório comentando o papel em questão. Com um título sugestivo de “Para o curtíssimo prazo, Selic”, a casa chamou a atenção para uma série de pontos que o investidor deve prestar atenção antes de comprar o papel.

Entre eles está o prazo do vencimento do papel, em 15 de agosto. Segundo Laís Costa, analista de renda fixa da casa de análise e que escreveu o relatório com Diego Bleinroth, assistente de pesquisa em renda fixa, opções de prazo tão curto e com forte influência da variação inflacionária não são recomendadas para a operação por pessoas físicas.

“Para menos de um ano, nunca recomendo nenhum papel, a não ser a Selic”, afirma Costa.

Além de garantir o dinheiro na mão de forma ágil pela liquidez diária, o Tesouro Selic não está suscetível à volatilidade que se avizinha para a inflação nos próximos meses.

O texto que derruba a taxação do ICMS ainda precisa passar pela Câmara dos Deputados e corre o risco de ser alterado para incluir novos benefícios, o que deve ter impacto ainda mais negativo no humor do mercado.

“Não se sabe ainda para onde isso vai. O texto final ainda não foi aprovado e nem todas as medidas foram aplicadas”, afirma.

O retorno do papel Tesouro IPCA+ 2022 também foi alvo de estudo da XP Investimentos. A análise chama a atenção para a disparada da rentabilidade do título com vencimento em agosto, que há seis meses oferecia prêmio de 5,7% e passou a ser ofertado a 12% ao ano.

Segundo Camilla Dolle e Rodrigo Sgavioli, heads de renda fixa e de alocação e fundos, respectivamente, a trajetória até o atual patamar passou pelas pressões internacionais e o noticiário doméstico apontando para a dissolução de importantes amarras fiscais.

Apesar de reconhecer que as opções de curto prazo possam trazer oportunidades, os analistas ressaltam que é preciso análise e estudo do investidor.

“Entretanto, quanto mais curto for ‘o tiro’, maior deve ser o cuidado com os riscos, pois em prazos mais curtos, na maioria das vezes, não há muito tempo de reação, ou seja, de você fugir de grandes oscilações de preços e/ou de outros riscos”, escreveram Dolle e Sgavioli.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!