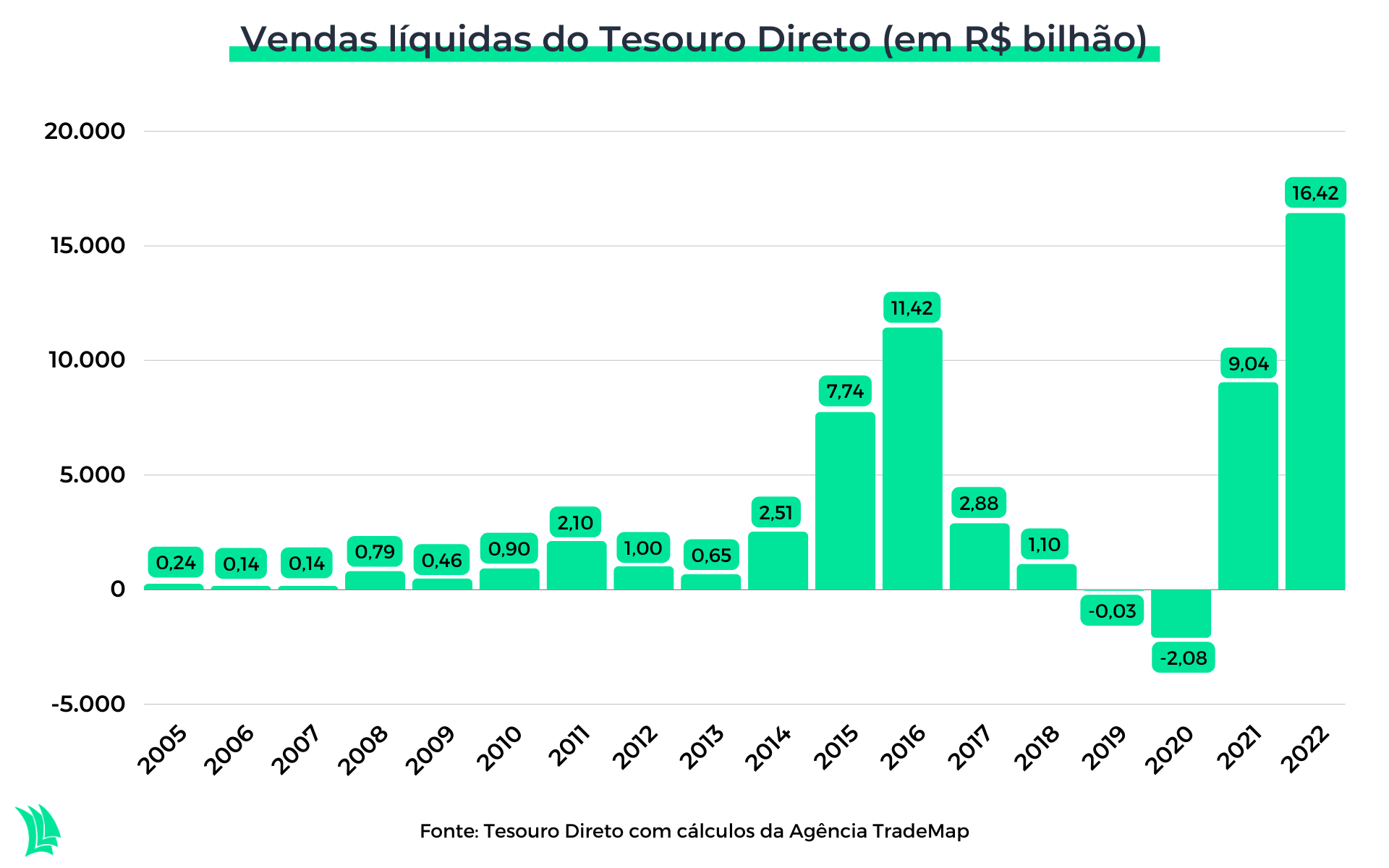

A demanda por títulos públicos do Tesouro Direto bateu recorde em 2022 ao somar R$ 16,4 bilhões, um aumento de 81,7% em comparação ao ano anterior, segundo dados divulgados pelo Tesouro Nacional nesta quarta-feira (25). A série histórica teve início em 2002.

Os papéis do Tesouro Selic (antiga LTF) foram os grandes responsáveis pelo desempenho do período, com a atração de R$ 10,7 bilhões, avanço de 550% em comparação a 2021.

Em contrapartida, as classes prefixadas e indexadas à inflação registraram a debandada de investidores. O destaque negativo foi o Tesouro Prefixado com Juros Semestrais (NTN-F), que fechou o ano com saldo de R$ 91,7 milhões, queda de 43,9%.

O mesmo movimento se observou nos dados de dezembro. Os papéis atrelados à Selic somaram R$ 730 milhões, alta de 252% ante novembro. Já o Tesouro Prefixado (LTN) caiu 79%, fechando o mês com aporte de R$ 35 milhões.

Cenário macroeconômico explica movimento

O desempenho dos papéis do Tesouro Direto reflete as fortes incertezas que marcaram o ano de 2022 em meio à disparada da inflação, aumento dos juros brasileiros e internacionais e preocupações de que a economia do mundo caminhava para uma recessão.

Saiba mais:

Diante da falta de clarezas, os investidores correram para a segurança de papéis mais seguros, como o Tesouro Selic. Além de sofrer menos com a volatilidade, o aumento dos juros ao patamar de 13,75% garante retorno bastante considerável ao investidor.

Já para as opções prefixadas e vinculadas ao IPCA (Índice Nacional de Preços ao Consumidor Amplo), a situação é a oposta. O estresse do mercado reflete no aumento das taxas, gerando a desvalorização do preço dos títulos.

Com as grandes incertezas que rondavam o cenário econômico doméstico e global, a possibilidade de taxas mais altas freou o apetite dos investidores por estes papéis devido ao risco da perda de rentabilidade com a marcação a mercado.

Juros e inflação

Rodrigo Knudsen, gestor de renda fixa da Empiricus, pontua que o ano passado foi marcado pela forte volatilidade nos cenários internos e mundiais.

No Brasil, as eleições presidenciais foram o grande vetor de incertezas. Antes do pleito, o mercado especulava como seria a disputa entre os principais candidatos, o que gerou forte estresse nas curvas de juros.

Após a vitória de Luiz Inácio Lula da Silva (PT), a preocupação passou a ser com a composição da equipe econômica e o grau de compromisso do governo eleito com o controle de gastos e redução da dívida pública.

Do lado da política monetária, o Banco Central manteve a escalada gradual dos juros iniciada em 2021. Em agosto, a Selic bateu o atual patamar de 13,75% ao ano. A sinalização é que o patamar se mantenha neste nível durante a maior parte de 2023.

No cenário internacional, o grande fator também foi o aumento dos juros americanos para patamares não vistos há décadas, o que gerou temor nos mercados de possível recessão na maior economia do mundo.

Saiba mais:

“Teve bastante volatilidade no mercado como um todo, o que gerou essa mudança de portfólio dentro da renda fixa. Isso abre oportunidades para pessoas que buscaram papéis mais arriscados atrás de uma taxa boa e de investidores que preferiram fugir do risco”

Camilla Dolle, head de renda fixa da XP, também lembra da deflação brasileira observada entre julho e setembro, após o governo federal isentar impostos dos combustíveis. A medida teve impacto direto na desvalorização dos papéis do Tesouro Direto indexados ao IPCA.

O aumento dos juros e as pressões inflacionárias também tirou parte da atratividade de opções na renda variável, sobretudo o segmento de ações.

Diante dos altos rendimentos pagos pela renda fixa, o mercado financeiro observou a migração de investidores da Bolsa para opções do Tesouro Direto.

“Vimos um fluxo de renda variável, com diversos meses o Tesouro Selic sendo a opção mais vendida. Esse comportamento casa bem com o cenário de juros altos e aversão ao risco”, destaca a especialista da XP.