Uma mudança de rumo anunciada há sete anos pela Petrobras (PETR4) mudou drasticamente o cenário do setor de petróleo no Brasil.

À época, em 2015, a estatal estava mergulhada em dívidas e precisava arrumar um jeito de preservar o seu caixa. A saída foi vender campos de exploração que ofereciam retornos menores e focar naqueles que rendiam mais, em uma tentativa de reduzir custos e levantar recursos. Até julho deste ano, a estatal já havia atingido R$ 280,7 bilhões em vendas, segundo levantamento feito pelo Observatório Social do Petróleo (OSP).

Enquanto a Petrobras se livrava do que não lhe dava tantos frutos, companhias menores abocanhavam os ativos, com a esperança de que, em suas mãos, as operações apresentassem melhores resultados.

Uma delas é a PetroReconcavo (RECV3), empresa fundada nos anos 1990 na Bahia e que foi “bastante atuante” no saldão promovido pela Petrobras, segundo as palavras do próprio gerente de Relações com o Investidor da companhia, Marcelo Cruvinel, que conversou com exclusividade com a Agência TradeMap.

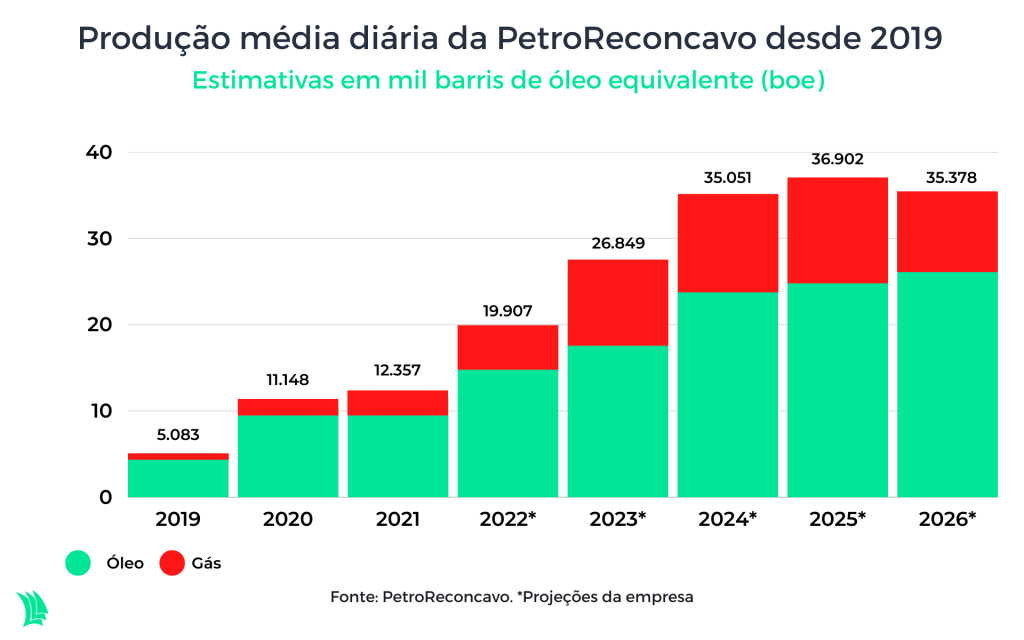

De acordo com ele, a meta da empresa é chegar a 2026 com uma produção média diária de 35,7 mil barris de óleo equivalente (boe), aumento de 62% em relação ao ritmo atingido no terceiro trimestre deste ano. O pico de produção, segundo a estimativas, seria alcançado um ano antes, em 2025, com a média de 36,9 mil por dia.

É verdade, porém, que a expansão esperada até 2026 representa uma diminuição do ritmo de alta, até porque a produção registrada no terceiro trimestre significa crescimento de 80% em relação a igual período do ano passado.

Mas não deixa de ser uma expansão, que deverá ser sustentada principalmente pela maturação dos campos que a PetroReconcavo comprou da Petrobras ao longo dos últimos dois anos.

O maior investimento foi no Polo Riacho da Forquilha, no Rio Grande do Norte, que forma o Ativo Potiguar, com o desembolso de US$ 384 milhões em 2019. Além dele, a companhia adquiriu o Polo Remanso, na Bahia, em dezembro de 2021, por US$ 20 milhões, e o Polo Miranga, também baiano, por US$ 220,1 milhões, uma compra finalizada em fevereiro de 2021 – que juntos compõem o Ativo Bahia.

Enquanto o Ativo Bahia soma 26 campos, o Potiguar tem 32, todos onshore, ou seja, instalados no continente e não no oceano.

“Com isso, temos um portfólio bastante robusto, que nos oferece bastante oportunidade”, afirmou Cruvinel. Segundo ele, a produção média diária atual da empresa, de 22 mil barris por dia, já é maior do que o esperado pela companhia para o ano de 2022, de 19 mil e, nos polos que a empresa opera, há um volume de reserva “significativo”, de 150 milhões de barris.

A Petrobras, porém, já está perto de finalizar o seu saldão. As oportunidades de aquisições, portanto, estão mais restritas. Isso não quer dizer que a empresa não pode realizar novas compras.

O executivo afirmou que há projetos para acelerar a expansão da PetroReconcavo e equipará-la a players internacionais. “É evidente que há oportunidades para crescimento inorgânico [por meio de aquisições] que são, sim, avaliadas. A PetroReconcavo é o player mais bem estabelecido para isso”, disse.

Leia mais:

Como Prio (PRIO3) e outras “minipetros” podem se aproveitar do embargo ao petróleo russo

A petrolífera está posicionada com um caixa robusto de R$ 1,9 bilhão, que seria mais que suficiente para pagar todas a dívidas da empresa. Além disso, o índice de liquidez imediata, que mede a capacidade de a empresa em honrar com obrigações dentro dos próximos 12 meses, é de 1,5 vez.

O analista CNPI da Agência TradeMap Sérgio Castro ressalta que o caixa atual já permite arcar com todas as obrigações de curto prazo e ainda sobraria dinheiro. “Isto permite maior flexibilidade de caixa, no qual a empresa pode alocar os recursos em investimentos de forma mais eficiente”, avalia.

O executivo reiterou que a empresa tem demonstrado ao mercado um ritmo de aceleração no crescimento de produção superior aos pares nacionais. “Isso pode, sim, ser bastante atraente para parcerias e efetivamente nos colocar de forma protagonista em outras oportunidades dentro do onshore“, afirmou.

No terceiro trimestre deste ano, a PetroReconcavo viu um avanço de 80,33% na produção de boe, passando de 12,2 mil boe no ano passado para os atuais 22 mil. Já a Prio teve um avanço de 44,73% na mesma base comparativa, passando de 31,6 mil barris para 45,7 mil boe.

A 3R Petroleum foi a que mais avançou na comparação anual, vendo sua produção saltar 125%, atingindo a média diária de 14,96 mil boe no terceiro trimestre deste ano.

O analista Rafael Winalda, do Banco Inter, espera uma “acentuada evolução em termos de produção e resultados operacionais para a empresa. “Esperamos um avanço tanto de crescimento orgânico (sem aquisições) quanto inorgânico (com aquisições), com uma forte contribuição do elevado patamar do preço do petróleo”, acrescenta.

Mesmo com o fim das vendas da Petrobras, o analista do Inter concorda que a empresa ainda tem oportunidades para incorporar outros negócios, com possíveis aquisições de ativos menores, que foram comprados da Petrobras por outros players, mas que ainda não entregam o retorno esperado.

PetroReconcavo aproveita alta do Brent

A alta do Brent citada pelo analista do Inter é um fator que anima a PetroReconcavo.

O preço do barril de petróleo no mercado internacional, embora tenha perdido força ao longo dos últimos meses, após ter chegado ao pico de US$ 133 no mês de março, se mantém firme em um patamar elevado, próximo dos US$ 100, bem acima da cotação média do ano passado, de cerca de US$ 70,18, ou do nível pré-pandemia, de US$ 60.

Segundo o gerente de RI da petrolífera, o momento de alta do Brent permitiu que a empresa adquirisse novos equipamentos e aumentasse a equipe. De três anos pra cá, a empresa passou de cerca de 300 funcionários para os atuais 1100 trabalhadores. “Com a valorização do preço do petróleo, existe um ‘prêmio’ que motiva a companhia a seguir acelerando”, afirma.

A julgar pelos contratos futuros da ICE, o barril do petróleo deve continuar acima dos US$ 80 no ano que vem. Atualmente, o contrato com maior volume de negociação é o de fevereiro de 2023, avaliados a US$ 87.

“O cenário construtivo de preço do petróleo para os próximos trimestres nos motiva a acelerar ainda mais nossa produção”, diz Cruvinel.

O analista do Inter projeta um barril do Brent cotado a US$ 80 ao final de 2023, o que faz o banco ter uma recomendação de compra para as ações da PetroReconcavo, com um preço-alvo de R$ 35 por papel no final do ano que vem. Nesse cenário, as ações da petrolífera podem se valorizar 12,54%.

O Brent alto neste ano, vale ressaltar, já tem ajudado a empresa a aumentar seus indicadores financeiros. No terceiro trimestre deste ano, a empresa viu seu lucro líquido disparar 824% em comparação com o período equivalente em 2021, atingindo R$ 211,8 milhões.

A receita líquida, por sua vez, avançou 209% na mesma base de comparação, a R$ 804,8 milhões. Já o Ebitda (lucro antes de juros, impostos, amortização e depreciação) atingiu R$ 423 milhões, um avanço de 215% na comparação anual.

Aumento de lucros tem reflexo na Bolsa em 2022

O avanço nos lucros também é visto na performance dos papéis da empresa na B3, a bolsa brasileira. Desde que abriu seu capital em maio de 2021, as ações já valorizaram 112,2%.

Nos últimos 12 meses, acumula uma alta de 117%, passando de uma faixa próxima aos R$ 14 para os atuais R$ 31.

“Trimestre a trimestre viemos demonstrando para os investidores que nos apoiam que temos superado nossos indicadores e alocando capital com muita disciplina, trazendo ainda mais perspectivas de crescimento para o futuro”, diz Cruvinel.