Muitos investidores encontram nos grandes bancos a opção de investir em CDBs (Certificado de Depósito Bancário) pagando 100% do CDI e títulos bancários isentos como as LCAs (Letras de Crédito do Agronegócio) e LCIs (Letras de Crédito Imobiliário), que pagam abaixo do índice, mas têm o retorno isento de Imposto de Renda. Mas qual papel vale mais a pena investir?

A primeira coisa que o investidor tem que levar em conta é taxa mínima de retorno. Apesar do risco de crédito de grandes bancos como Bradesco (BBDC4), Itáu Unibanco (ITUB4), Santander (SANB11) e Banco do Brasil (BBAS3) ser muito baixo, um CDB dessas instituições precisa pagar pelo menos 100% do CDI para não perder para o Tesouro Selic, que acompanha a variação da taxa básica de juros.

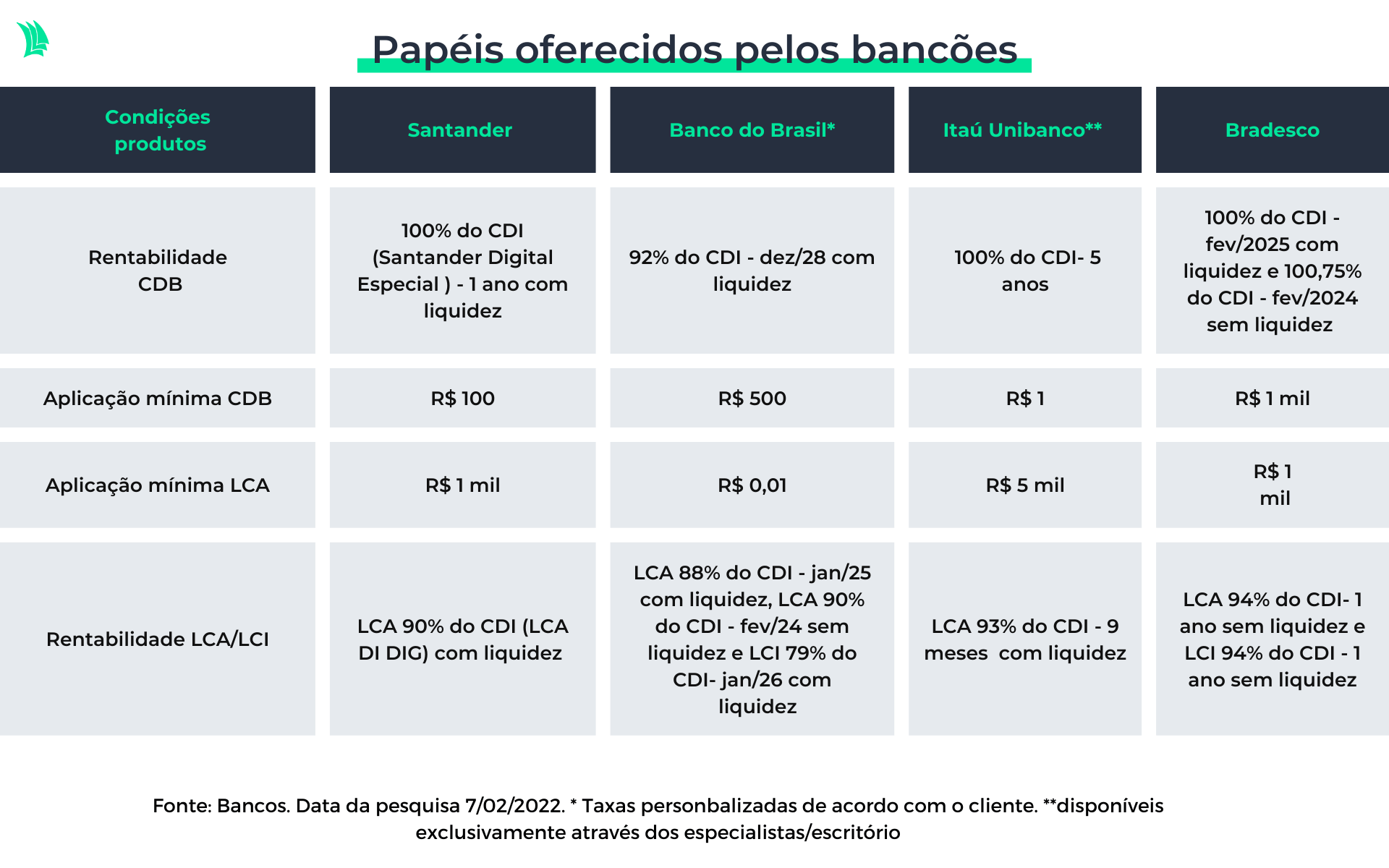

Hoje, Itaú, Bradesco e Santander oferecem papéis que pagam 100% do CDI com liquidez diária. Nesse caso, apesar dos títulos, às vezes, terem vencimento mais longos, como fevereiro de 2025 no caso do Bradesco, o investidor pode vender o papel a qualquer momento.

Já as LCAs e LCIs, que contam com a isenção de IR sobre os rendimentos, precisam pagar acima de 81% do CDI para oferecem um retorno superior ao do papel do Tesouro Selic.

O Bradesco, por exemplo, possui no portfólio de produtos, adquiridos por meio das plataformas do Next, Bradesco e Ágora, LCAs e LCIs que estão pagando um retorno de 94% do CDI para o prazo de um ano.

Segundo Alexandre Marques de Sousa, gerente de produtos de renda fixa da Ágora, considerando o benefício fiscal, esse papel oferece uma taxa relativa equivalente a 112,6% do CDI.

Com isso, o retorno pago pelas LCAs e LCIs oferecidas pelo Bradesco é mais atrativo que um CDB do banco que paga 100% do CDI.

Mas, diferentemente do CDB, as LCAs do Bradesco não têm liquidez diária e o investidor tem que mantê-las até o vencimento.

Já o Santander, o Banco do Brasil e o Itáu oferecem LCAs com liquidez diária. O Itaú, por exemplo, possui uma LCA emitida pelo banco que paga 93% do CDI para prazo de nove meses neste modelo.

Vale lembrar que o investidor só pode vender as LCAs e LCIs, mesmo com liquidez diária, após o prazo de 90 dias.

Segundo o banco, o papel está disponível exclusivamente para contratação por meio dos especialistas e assessores de investimento da instituição.

“Se o objetivo é investir os recursos da reserva de emergência, o investidor tem que buscar CDB de grandes bancos com liquidez diária ou o papel do Tesouro Selic, mas se for para uma reserva de oportunidade, a LCA com liquidez de um banco seguro pode ser interessante”, diz analista da Nord Research, Christopher Galvão.

Um ponto importante é que a oferta de LCAs e LCIs está sujeita à disponibilidade de lastro no banco, já que são usadas para operações de crédito voltadas para o agronegócio e setor imobiliário. Por isso, muitas vezes, quando o banco está sem lastro para emitir esses títulos, o investidor não encontra esses papéis na plataforma. “Ele pode checar diariamente a disponibilidade desses papéis na plataforma”, destaca Sousa, da Ágora.

Veja abaixo as condições dos papéis bancários oferecidos bancões.

CDBs com retorno progressivo

Muitos bancos como o Santander, o Itaú e o Banco do Brasil oferecem a opção de CDBs cujos retornos sobem conforme o prazo de vencimento aumenta.

Segundo Galvão, da Nord, esses produtos são menos interessantes, já que o investidor precisa aguardar quatro a cinco anos para ter um retorno acima de 100% do CDI.

O Santander, por exemplo, possuir um CDB pós-fixado progressivo em que o retorno varia de 85% do CDI a 101% com vencimento em janeiro de 2027. Ou seja, o investidor tem que ficar com o papel por quatro anos para ter um retorno acima do CDI.

“Recomendamos mais o investimento em CDBs tradicionais, já que o investidor não precisa ficar preso por todo esse período”, diz o analista.

Baixo risco de crédito

Embora seja possível encontrar no mercado papéis bancários que oferecem um retorno acima do pago pelos grandes bancos, a grande vantagem dessas instituições é o baixo risco de crédito.

Hoje o investidor encontra CDBs de instituições médias, como o Paraná Banco (PRBC4), que está pagando 121% do CDI com prazo de vencimento de um ano.

“Achamos que é uma boa oportunidade porque o Paraná Banco é uma instituição financeira sólida, mas o investidor deve ficar atento a liquidez e solidez dos bancos”, alerta Galvão.

Vale lembrar que os CDBs contam com a cobertura do Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por instituição, considerando os rendimentos do papel, com limite de pagamento de até R$ 1 milhão por CPF, a cada quatro anos. Mas há casos em que o FGC pode demorar a fazer o pagamento.

Segundo o FGC, o prazo de pagamento varia porque o FGC precisa receber da instituição liquidada as informações consolidadas sobre os clientes que possuem valores investidos em instrumentos financeiros cobertos pelo fundo. A partir daí inicia, em dois dias úteis, o pagamento aos depositantes.

No último evento de intervenção de instituição financeira, com a decretação do Regime Especial da CHB (Companhia Hipotecária Brasileira), em 11 de março de 2021, o FGC fez o pagamento aos investidores em 15 de abril de 2021.

Emissão de LCAs cresce 80% em 2022

A emissão de LCAs cresceu 80% em 2022 em relação ao ano anterior e somou R$ 252,5 bilhões, enquanto o estoque de LCIs avançou 58%, para o total de R$ 176,7 bilhões.

A emissão de CDBs, por sua vez, teve alta e 40% e alcançou R$ 9,957 trilhões no período .

Sousa, da Ágora, acredita que a demanda por esses títulos deve continuar crescente com a perspectiva de manutenção da taxa básica de juros, hoje em 13,75%, em dois dígitos até o fim do ano.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!