A temporada de balanços do primeiro trimestre terminou com um cenário desolador para quem investe em BRF.

O excesso de estoque e a aceleração da inflação, em meio a uma guerra na Europa que embaralhou a oferta de commodities pelo mundo, pressionaram a margem de lucro do negócio e contribuíram para que a companhia registrasse, nos primeiros três meses do ano, um prejuízo líquido de R$ 1,5 bilhão – resultado que frustrou analistas e provocou um tombo de 6,5% nas ações no dia seguinte à divulgação, no início do mês.

Há alguns sinais, porém, de que o pior pode já ter ficado para trás: a empresa tem ajustado o seu estoque, a guerra dá sinais de acomodação, a inflação de insumos deve dar uma trégua e a gripe aviária na Europa pode gerar uma demanda adicional para a BRF.

Mas a retomada não será um caminho fácil e tranquilo. Ainda há riscos relacionados ao poder de compra do consumidor brasileiro, que tem a renda pressionada pela inflação generalizada e pelos juros mais altos, e ao ainda incerto cenário econômico na China, um dos principais mercados da companhia – pontos que deixam os analistas com o pé atrás em relação ao papel da companhia.

Embora o prejuízo bilionário da BRF no primeiro trimestre tenha chamado a atenção de investidores, o que mais preocupou os analistas foi o resultado operacional.

Lei mais:

Prejuízo bilionário: BRF (BRFS3) reverte lucro e tem perdas de R$ 1,6 bi no primeiro trimestre

No período, o Ebitda (lucro que não considera o pagamento de juros e impostos e os custos com depreciações e amortizações) ajustado da empresa ficou negativo em R$ 411 milhões, o pior da história da empresa e uma frustração para o mercado. Os analistas do Itaú BBA, por exemplo, estimavam que o número seria positivo em R$ 335 milhões.

O problema é que a empresa viveu, no primeiro trimestre, um cenário de tempestade perfeita, que culminou em um desequilíbrio entre oferta e demanda. De um lado, a escalada dos preços de alimentos reduziu o consumo de carnes no Brasil. Do outro, a guerra entre Rússia e Ucrânia elevou custos de produção, como os de combustíveis, que encarecem o frete.

O resultado: enquanto a receita líquida da companhia no Brasil cresceu apenas 9,1% no primeiro trimestre em comparação ao nível de um ano antes, o custo médio por quilo de alimento subiu 31,3%. E a margem Ebitda ajustada do negócio como um todo despencou de 11,6% para apenas 1%.

A empresa, com isso, se viu forçada a fazer ajustes, com foco maior na diminuição do estoque. Reduziu a produção e realizou promoções de preços. Segundo a própria companhia, foram medidas necessárias, para readequar o fluxo operacional, mas que amplificaram a redução de rentabilidade observada no período.

“O mercado já esperava que o trimestre seria ruim, mas acabou sendo pior. Ficamos com a sensação de que a empresa aproveitou que o trimestre já seria ruim para arrumar a casa”, afirmou o analista Leonardo Alencar, da XP Investimentos, em entrevista à Agência TradeMap. “Com isso, eles entraram no segundo trimestre mais leves.”

Segundo a BRF, os ajustes feitos no primeiro trimestre ainda devem se refletir nos resultados em um período de três a nove meses. No entanto, disse a gestão no balanço, os custos maiores se concentram no período inicial.

Com a casa arrumada, Alencar acredita que a empresa pode se beneficiar de um cenário macroeconômico mais favorável nos próximos meses, fruto de uma combinação que envolve preços mais baixos para insumos (como o milho), acomodação da guerra na Ucrânia – o que estabiliza os mercados de commodities – e a gripe aviária na Europa, que abre uma demanda adicional para os produtos da BRF.

“A margem começou a melhorar novamente em março, em abril, e isso já deve aparecer no balanço do segundo trimestre”, disse o analista.

O ponto de atenção, avalia, está na China, que tem “performado mal” e sem uma sinalização de melhora. A Ásia é um dos principais mercados para a BRF, com R$ 1,2 bilhão em receita operacional líquida no primeiro trimestre, mas a China, o principal cliente, tem dado motivos para preocupação após os novos anúncios de lockdowns.

Leia também:

Com lockdowns na China, solução para os frigoríficos brasileiros é a diversificação de mercado

E a Marfrig?

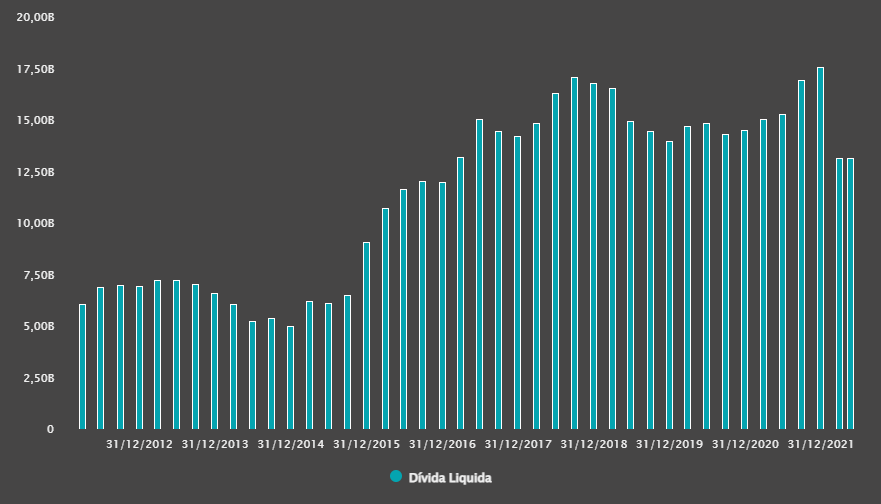

Um dos poucos indicadores da BRF que apresentaram avanço no primeiro trimestre foi a alavancagem financeira, uma métrica que busca avaliar o quão endividada está uma empresa. O cálculo consiste basicamente em dividir a dívida líquida da companhia pelo Ebitda dos últimos 12 meses. Quanto maior o valor, mais alto o endividamento.

Nos primeiros três meses de 2022, a alavancagem da BRF caiu para 2,83 vezes, de 2,96 vezes em igual período do ano anterior. No entanto, a melhora se deu principalmente por causa do follow-on (oferta secundária de ações) que a empresa fez no início do ano, com a captação de R$ 5,4 bilhões, que inclui um novo aporte feito pela Marfrig, um dos principais acionistas da BRF, com 31,66% de participação.

Dívida líquida da BRF

“A alavancagem foi reduzida muito mais por conta do novo aporte da Marfrig e não tanto por mérito da BRF”, disse à Agência TradeMap o analista Rodrigo Crespi, da Guide. “Estamos neutros em relação à BRF e não vemos uma recuperação da margem no médio prazo, dado o choque de oferta para insumos para produção de frangos e suínos, que afetam o custo.”

Para Alencar, da XP, o fato de que a Marfrig tem apostado na BRF pode ajudar a empresa a resolver uma das suas maiores dificuldades: a lentidão para se ajustar às mudanças de mercado.

“O que mais me preocupa na BRF não é o resultado do trimestre, mas uma certa inércia para agir”, disse. “Se o mercado interno está mais forte, por exemplo, a BRF não consegue mudar o mix de produtos com velocidade suficiente”, afirmou.

Segundo Alencar, isso acontece porque a BRF, dona das marcas Sadia e Perdigão, é uma companhia de alimentos focada em processados, o que faz com que a cadeia produtiva seja mais longa. “Já a Marfrig é um player de commodities, que se adapta mais rápido.”

Para ele, com a Mafrig passando a ser um sócio controlador, a BRF pode se beneficiar, tendo uma postura mais agressiva. “Não acho que vá ser uma mudança rápida, mas tem um valor intríseco muito alto”, afirmou.

No acumulado do ano, a ação da BRF acumula tombo de 35%. No entanto, após a queda de 6,5% sofrida com a divulgação do balanço, no dia 6 de maio, a companhia registra valorização de 18% desde então. Nesta terça-feira (24), por volta das 17h, operava estável, a R$ 14,23.

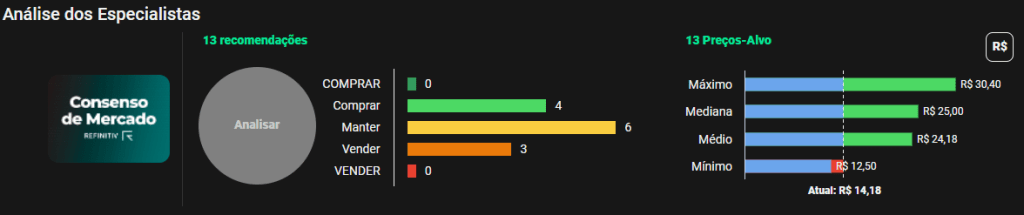

Entre os analistas que acompanham o papel, a empresa divide opiniões. Segundo levantamento feito pela Refinitiv e apresentado na plataforma do TradeMap, apenas quatro dos 13 analistas consultados recomendam a compra da ação. Seis deles têm posição neutra. Já os outros três indicam venda.

A mediana das projeções dos analistas aponta para um preço-alvo de R$ 25, uma valorização potencial de 76,3%.