Nos últimos 15 meses, o Banco Central (BC) tem feito sucessivos aumentos na taxa básica de juros (Selic), em um esforço para combater a inflação de dois dígitos. De lá para cá, a taxa Selic saiu de 2% ao ano, no menor patamar da história, para 13,25%, o maior nível desde janeiro de 2017.

O aumento da Selic faz com que o custo de crédito fique mais caro. As instituições financeiras passam a cobrar juros maiores e, naturalmente, quem toma dívidas vai se deparar com valores maiores para quitar, não só as pessoas, mas também as empresas, que frequentemente buscam empréstimos e financiamentos para tocar seus negócios.

Nos balanços das companhias, é possível acompanhar o impacto do aumento dos juros no indicador de despesas financeiras, que inclui os custos das empresas com juros e variações monetárias. No primeiro trimestre deste ano, empresas como Cosan e Rede D’Or, por exemplo, viram os seus lucros serem afetados pela expansão expressiva das despesas financeiras, em comparação a como estavam um ano antes, com a Selic a 2%.

Um levantamento feito pelo TradeMap procurou identificar quais foram as empresas que mais sofreram com o aumento dos juros no último ano em seus balanços, não apenas analisando as despesas financeiras, mas também o chamado Índice de Cobertura de Juros, que calcula a capacidade da companhia de gerar lucro suficiente para bancar todas as despesas financeiras.

Entre as empresas que fazem parte do Ibovespa, o principal índice acionário da B3, a que se demonstrou mais sensível aos juros foi o Grupo Energisa (ENGI11). A empresa, que atua no setor de energia elétrica, passou a ter uma despesa financeira 13 vezes maior neste primeiro trimestre em comparação com o mesmo período de 2021.

Em segundo lugar está a Hapvida (HAPV3), empresa do setor de saúde, que registrou um aumento nas despesas financeiras de 623% em comparação com mesmo período de 2021, ou sete vezes.

A Localiza (RENT3) e a Totvs (TOTS3) ficam em terceiro e quarto lugar, respectivamente. A primeira registrou um aumento de 621%, enquanto a segunda subiu 384%.

A administradora de shopping centers Iguatemi S.A. (IGTI11) completa o top cinco, por reportar um aumento de 295% nas despesas financeiras em comparação com o primeiro trimestre de 2021.

Análise do impacto dos juros

Para calcular o Índice de Cobertura de Juros (ICJ), pode-se recorrer a um indicador de lucratividade (Nopat, Ebitda ou Ebit) e dividi-lo pelas despesas com juros da empresa. Neste caso, foi utilizado o Ebit, que calcula o lucro da empresa antes do pagamento dos juros e de impostos.

O ICJ serve, também, como uma margem de segurança para os bancos realizarem uma análise de crédito, podendo cobrar juros maiores para aquelas menos capacitadas em cumprir com suas obrigações.

Portanto, quanto maior for o ICJ, melhor, pois significa que a empresa tem maior capacidade para cobrir as despesas geradas por empréstimos e financiamentos. Já empresas com baixo índice mostram maior dificuldade em pagar as despesas.

Confira uma análise das cinco empresas que lideram o ranking:

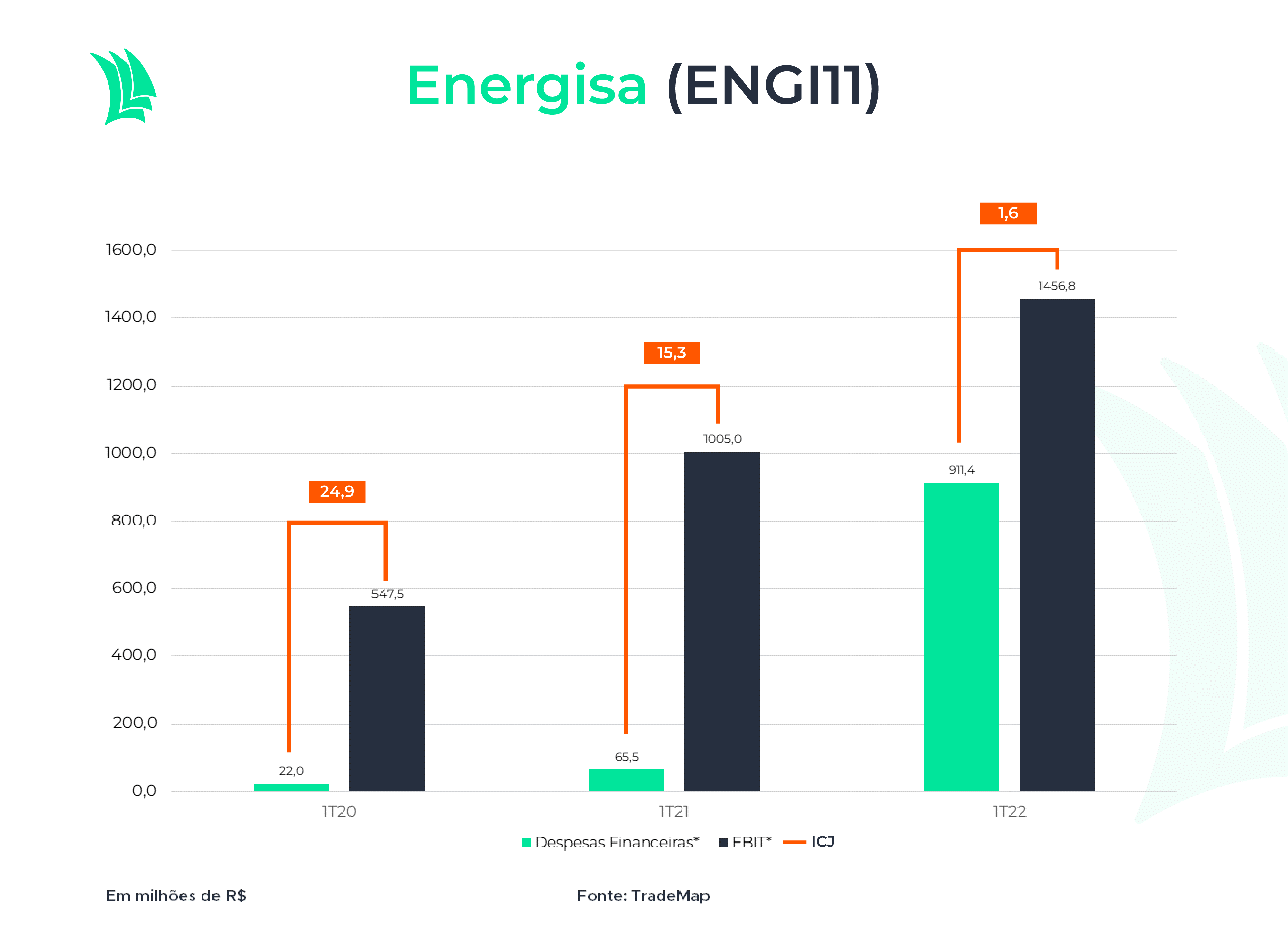

Energisa (ENGI11)

A Energisa, empresa que atua nas áreas de distribuição e transmissão de energia elétrica, foi a empresa que mais “sofreu” com o aumento dos juros ao longo do último ano. No primeiro trimestre deste ano, as despesas financeiras somaram R$ 911,4 milhões, 14 vezes o patamar de igual período do ano passado.

Com o aumento dos juros, a consequência mais direta no resultado de uma empresa está no custo médio da dívida, que, a grosso modo, representa o quanto a companhia paga em juros.

Por exemplo, se uma companhia emite uma debênture (título de dívida privada), o que ela repassa ao credor entra como custo da dívida. Como uma empresa pode ter diferentes fontes de endividamento, calcula-se o juro médio de tudo o que foi tomado em empréstimos em um determinado período.

Para se ter uma ideia, o custo médio da dívida da Energisa subiu de 5,45% no início do ano passado (quando a Selic estava em 2% ao ano) para 12,75% neste ano, segundo o último balanço da empresa, do primeiro trimestre. Para piorar, o prazo médio de pagamento foi reduzido, de 4,69 anos para 4,1 anos.

Só o aumento do custo médio da dívida gerou uma elevação de R$ 161,4 milhões nas despesas financeiras da Energisa no primeiro trimestre deste ano, em comparação com igual período do ano passado.

Além disso, a dívida líquida da Energia também se refletiu negativamente nas despesas financeiras. O indicador, que representa a dívida bruta menos o caixa disponível da empresa, cresceu 19,4% no primeiro trimestre, para R$ 17,2 bilhões, e contribuiu para que as despesas financeiras fossem elevadas em R$ 120,9 milhões.

É natural que o setor de energia elétrica seja mais sensível aos juros, visto que a dinâmica operacional do setor necessita de maior quantidade de capital. Geralmente, o setor capta maiores quantidades de dívidas para financiar a construção de novos empreendimentos e aquisição de companhias, e depende do retorno desses investimentos para pagar os financiamentos captados.

O aumento das despesas financeiras, por si só, não significa um sinal de alarme. Se o lucro da empresa também cresce, quer dizer que a companhia está aumentando a sua capacidade de pagar as despesas.

No caso da Energisa, o lucro operacional calculado ainda sem considerar o pagamento de juros e impostos (Ebit) cresceu 45% no primeiro trimestre, em ritmo bem inferior ao da expansão das despesas financeiras.

Como consequência, a capacidade de pagamento das despesas financeiras, calculada pelo ICJ, caiu de 15,3 vezes para 1,6 vez. Não se trata, porém, de um nível preocupante. Ainda é um índice razoável e demonstra que a empresa tem condições de honrar com suas obrigações financeiras.

Outro ponto de atenção para uma empresa, quando os juros sobem, é o custo de capital, que basicamente é o retorno mínimo que o negócio tem de gerar para o acionista.

O retorno mínimo esperado para uma empresa pode variar, porque depende de premissas de quem faz a conta, mas é certo que o número terá de ser pelo menos superior à taxa Selic com a adição de um prêmio de risco relacionado às condições da própria empresa. Afinal, o investidor não terá interesse em colocar seu dinheiro em uma empresa que gere menos retorno que a Selic, um ativo de baixo risco.

É possível fazer uma analogia com o salário de um trabalhador. Se após um ano de trabalho, o empregado recebe um reajuste inferior à inflação daquele período, trata-se de um aumento enganoso. O salário na verdade, perdeu valor, porque não acompanhou o aumento dos preços. Para que o trabalhador tenha um crescimento real no seu rendimento, ele precisa de um reajuste superior à inflação.

No mercado financeiro, para que uma empresa seja considerada um bom investimento, é preciso oferecer um retorno mínimo de 2% superior ao custo de capital (Selic + prêmio de risco). Caso seja inferior, a empresa está perdendo valor.

O raciocínio vale o mesmo para a tomada de dívida. Se a empresa gera um retorno inferior ao custo de dívida, isso pode representar uma sinal de alerta para o credor, que espera que a companhia dê retorno suficiente para honrar os seus compromissos.

No caso da Energisa, o retorno sobre capital (ROIC) no primeiro trimestre foi de 13,3% e, à época, o custo da dívida era de 12,75%, uma diferença, portanto, de apenas 0,55%, enquanto o ideal é que a diferença seja de pelo menos 2%. A Energisa, com isso, consegue gerar valor para o credor, mas não gera para o acionista.

Hapvida

O Grupo Hapvida, operadora que atua com hospitais e planos de saúde, vem de uma fusão com a NotreDame Intermédica no início do ano, que, após o amadurecimento das sinergias, pode gerar melhora nos resultados da empresa, com redução de custos e otimização de operações.

Enquanto a empresa resultante não colhe os fruto, as despesas financeiras foram multiplicadas por mais de sete vezes em um ano (+632%), chegando a R$ 460,8 milhões, em comparação com igual período de 2021.

Parte do forte aumento é explicado pela elevação dos juros, que incrementou cerca de R$ 255,6 milhões na conta.

A dívida bruta da empresa é de R$ 11,8 bilhões, com um custo médio de dívida em torno de CDI + 2,52%, equivalente a cerca de 14,1% com um prazo de 5,02 anos.

Neste primeiro trimestre a empresa apresentou um EBIT negativo de R$ 32,7 milhões. A empresa, portanto, não demonstrou capacidade de honrar com suas despesas financeiras por meio da geração de caixa das atividades operacionais.

O ROIC, nesse cenário, foi negativo em 0,2%, demonstrando que o retorno é insuficiente para gerar valor aos credores e acionistas. E essa insuficiência não é de agora. Com base em dados coletados na plataforma TradeMap, o ROIC médio dos últimos quatro trimestres é de 3,06%, ainda assim inferior ao custo da dívida.

Localiza

A Localiza é uma empresa de aluguel de carros, mas que toma uma quantidade expressiva de dívida para comprar os veículos que disponibiliza para locação. Só no ano passado, a companhia comprou 111,5 mil veículos, em um ambiente até pouco propício para aquisições, uma vez que a indústria automotiva sofre com a escassez de semicondutores.

Segundo Nora Lanari, diretora de relações com investidores da empresa, cerca de 20% das dívidas da empresa são pré-fixadas, o que permite maior proteção para contratos de longo prazo em gestão de frotas. Do restante, 71% estão em CDI + 1,69% e 9% indexados a 109% do CDI. Segundo Lanari, a escolha por CDI+ garante melhores condições para a empresa passar pelo cenário crescente de juros.

Apesar da proteção explicada pela executiva, a Localiza, obviamente, não está imune aos juros. No primeiro trimestre, as despesas financeiras da empresa atingiram R$ 355,2 milhões neste primeiro trimestre, 621% superior aos R$ 49,2 milhões registrados no mesmo período de 2021. Só o aumento dos juros gerou um incremento de R$ 204,7 milhões nas despesas financeiras da empresa.

Por outro lado, a política da Localiza ajuda a amenizar os danos. Tanto é que o custo médio anual da dívida da empresa ficou em torno de 7,6% e, embora tenha subido em relação aos 2,2% de um ano ano atrás, está bem abaixo, por exemplo, da própria taxa Selic, hoje em 13,25% ao ano.

Por mais que os juros tenham impulsionado as despesas financeiras, a empresa conseguiu registrar um avanço no lucro operacional (EBIT) de 34,4% no primeiro trimestre, indicando uma boa alocação de recursos.

No entanto, como as despesas financeiras cresceram 18 vezes mais que o lucro operacional, o Índice de Cobertura de Juros caiu de 14,4 vezes para 2,7 vezes. O número, contudo, representa um retorno ao patamar do início de 2020, de antes da pandemia e antes de o BC levar a Selic para o menor nível da história, a 2%.

Além disso, a empresa conseguiu elevar o seu retorno sobre capital (ROIC) no primeiro trimestre, para 18,6%, frente aos 15,5% nos primeiros três meses de 2021, em ritmo mais lento do que o avanço da dívida, mas ainda com um confortável spread de 11 p.p — há um ano, era de 13,3 p.p.

A empresa, portanto, se mostrou altamente capaz de gerar valor para os credores e aos acionistas, ao obter uma diferença de 9 p.p. acima dos 2% tomados como base para um resultado saudável.

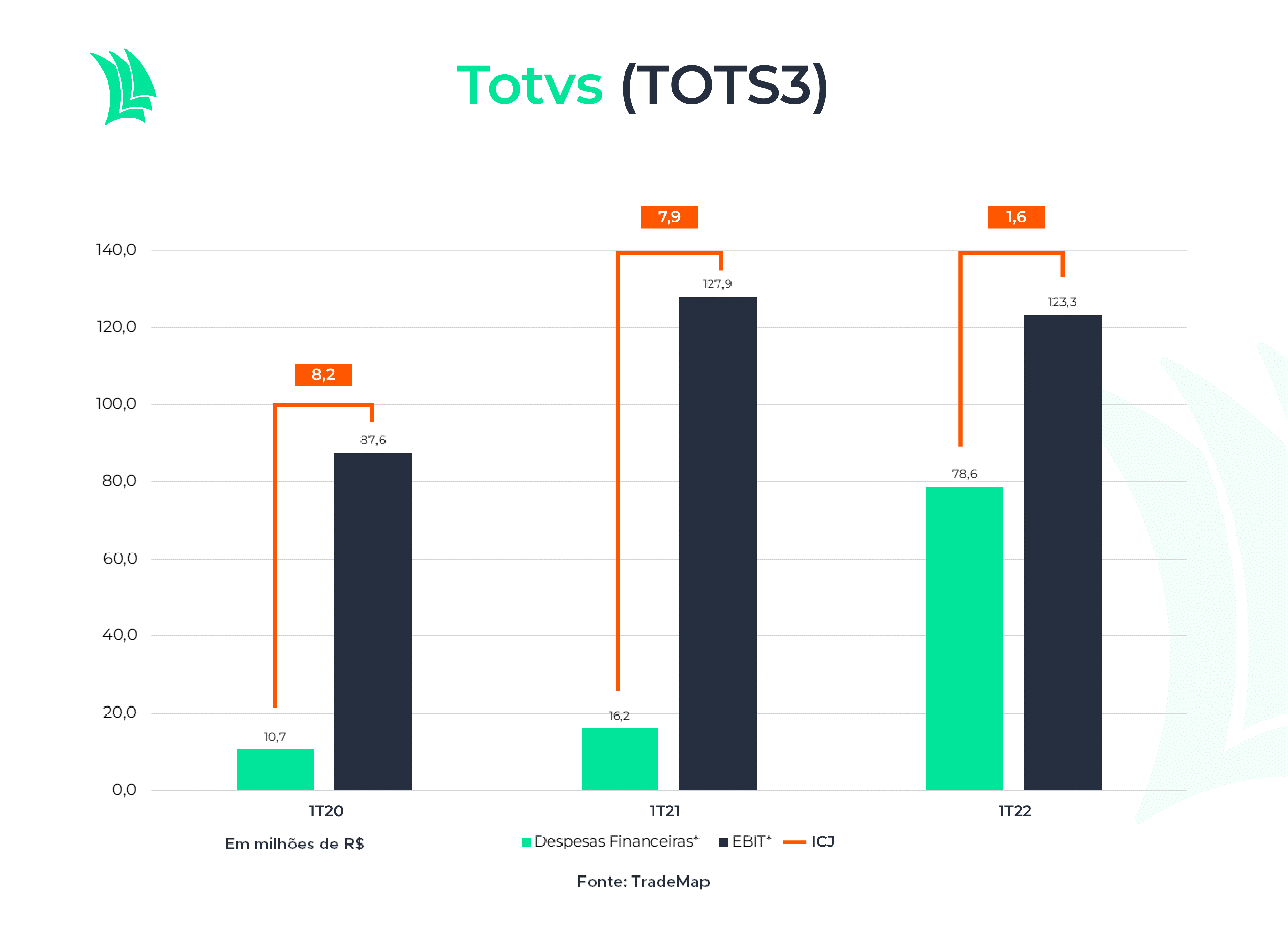

Totvs

A Totvs, empresa que oferece softwares para gestão empresarial, viu suas despesas financeiras crescerem em 384%, para R$ 78,6 milhões no primeiro trimestre, em comparação com mesmo período de 2021.

Para a empresa os juros pode ser o herói e o vilão ao mesmo tempo, em razão dos investimentos da empresa lastreados no CDI. A empresa possui cerca de R$ 2,9 bilhões em investimentos de curto prazo indexados ao CDI.

Só neste primeiro trimestre a receita financeira (com juros) da empresa foi de R$ 77,8 milhões, mas não o suficiente para compensar as despesas financeira. Ao final, o resultado financeiro ficou negativo em R$ 800 mil.

O aumento da taxa de juros pode gerar maiores receitas para empresa que podem equilibrar as despesas financeiras. Porém, a taxa cobrada pelos empréstimos é maior do que a taxa proveniente dos investimentos. Ou seja, para que a empresa equilibre os custos financeiros apenas com resultados dos investimentos, é necessário que haja maior proporção em investimentos do que em dívidas.

Segundo um cenário hipotético criado pela própria empresa, se os juros CDI estivessem estabilizados em 11,65%, valor referente à taxa no primeiro trimestre, a empresa teria despesas de R$ 181,1 milhões ao longo do ano.

Fonte: Site RI da Totvs

Após três meses, porém, a taxa básica de juros continuou em alta e já está em 13,25%, e a previsão para as próximas reuniões do Copom é de novos aumentos. Segundo o comitê, para a próxima reunião, é esperado um novo aumento de 0,5 p.p. ou de 0,25 p.p..

A empresa é altamente sensível a eventuais variações na taxa de juros, pois 86% da sua dívida bruta ajustada, ou R$ 1,55 bilhão, está em debêntures que têm os juros lastreado em 100% do CDI + 1,9%. Considerando uma Selic de 13,25%, o custo da dívida deve ficar em cerca de 15%, excluindo a dedução dos impostos.

Em questões de honrar os pagamentos de juros por meio da geração de lucro operacional, a empresa apresenta um ICJ de 1,6 vez. Ou seja, para cada R$ 1 em dívida a empresa tem R$ 1,6 em Ebit.

Embora o lucro operacional seja suficiente para pagar os juros, houve uma piora do indicador, que antes era de 7,9 vezes, motivada pela queda do Ebit e pelo aumento das despesas financeiras. A queda do ICJ é um ponto de atenção e pode piorar caso a empresa não apresente melhora no desempenho operacional.

Além disso, dados do TradeMap mostram que o ROIC da empresa ficou em 12,26% no primeiro trimestre. Este valor encontra-se abaixo do nível do custo da dívida, o que demonstra que a empresa está deteriorando o capital e pode não gerar valor ao credor e ao acionista.

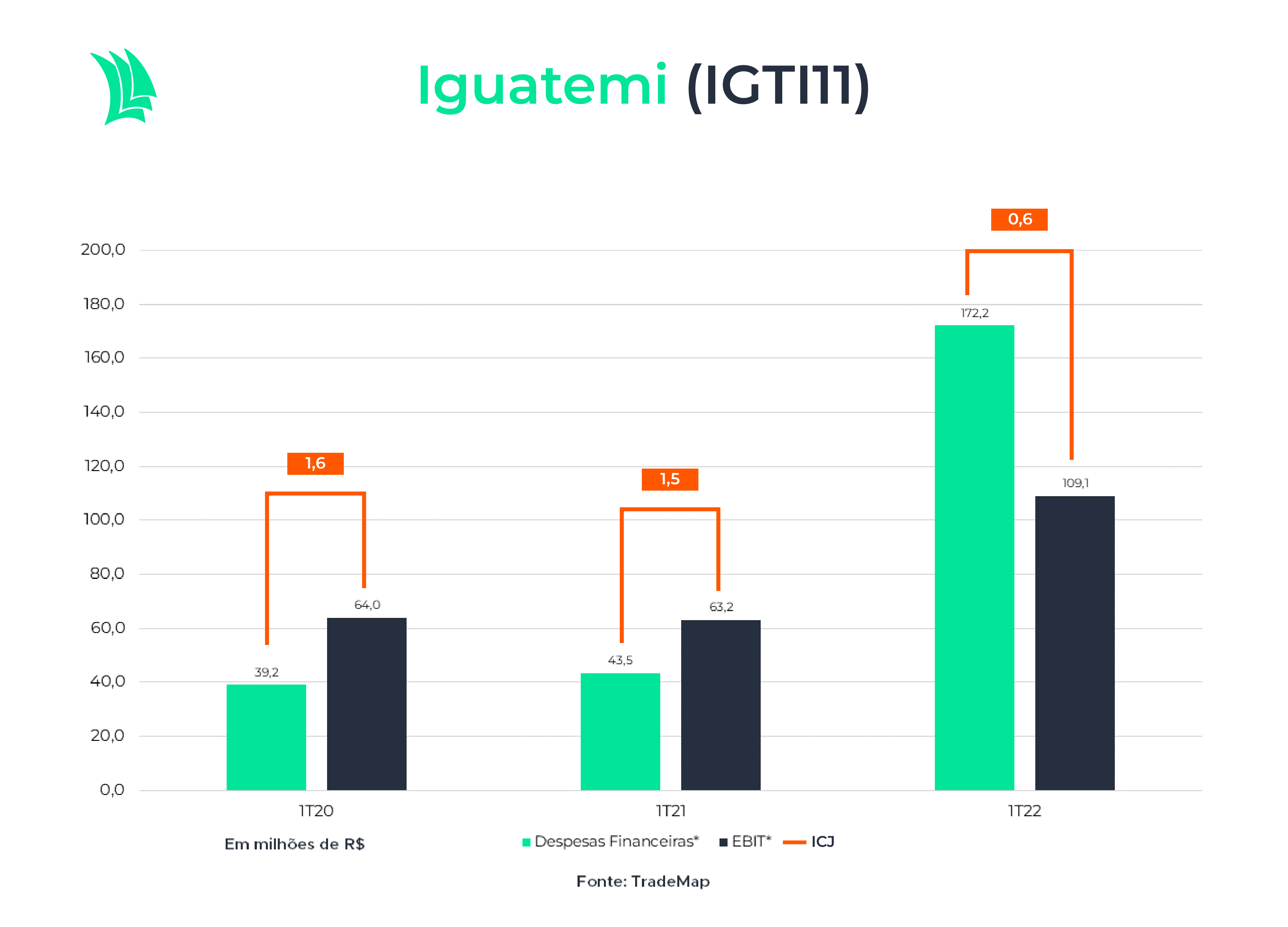

Iguatemi S.A.

A Iguatemi é uma empresa do ramo de shopping centers voltado para públicos da classe A e B. A empresa viu suas despesas financeiras quase quadruplicarem nos primeiros três meses do ano em relação ao mesmo período de 2021. As despesas atingiram um patamar de R$ 172,2 milhões ante os R$ 43,5 milhões no primeiro trimestre de 2021.

O aumento das despesas é explicado pelo fato de que 87% das dívidas da empresa são indexadas ao CDI. Em um ano, o custo médio da dívida saltou de 6,44% para 12,8% (108,7% do CDI) e o prazo médio de pagamento caiu de 3,5 anos para 3,4 anos.

Por outro lado, a dívida total da empresa caiu para R$ 3,2 bilhões no primeiro trimestre, de R$ 3,3 bilhões em igual período do ano passado. Houve pagamento de cerca de R$ 656,6 milhões durante o acumulado de 12 meses em dívidas, sendo que, neste periodo, a empresa captou um volume inferior ao que foi pago, cerca de R$ 565 milhões.

No entanto, o lucro operacional da empresa não acompanhou o gradual aumento nas despesas financeiras, o que resultou em um ICJ de 0,6 vez. Houve perda de rendimento da empresa em relação ao ICJ de 1,5 vez do primeiro trimestre de 2021, devido à maior quantidade de despesas financeiras, com o forte aumento da taxa de juros.

Portanto, a empresa gera mais despesas financeiras do que lucro operacional, aumentando o risco de insolvência.

Por fim, o ROIC da empresa foi de 3,19% no primeiro trimestre, valor bem abaixo do custo da dívida. Portanto, a empresa está deteriorando capital, visto que o valor pago para utilizar os recursos são maiores do que os retornos gerados.