Por apostar no crescimento futuro e investir grandes quantias em frentes como pessoal, tecnologia, marketing e aquisições, a Méliuz (CASH3) reverteu o lucro de R$ 2,2 milhões do quarto trimestre de 2020 e registrou prejuízo de R$ 29,7 milhões nos mesmos três meses do ano passado.

No acumulado de 2021, o prejuízo da companhia foi de R$ 34,3 milhões, ante lucro de R$ 19,6 milhões em 2020.

Apesar de entender que a estratégia foi acertada e já vem dando resultados, a equipe de gestão da Méliuz afirmou, durante a teleconferência de resultados na manhã desta quarta-feira (30), que os investimentos devem ser menores ao longo deste ano, pois a estratégia passa por algumas mudanças.

“Talvez esse seja o caminho mais longo, mas é o que gera mais valor para o acionista no longo prazo. É uma fase de muito investimento para colher lá na frente, e tenho convicção de que estamos no caminho certo”, afirmou Israel Salmen, CEO da Méliuz.

Para justificar essa percepção, o CFO da companhia, Luciano Valle, destaca números do primeiro trimestre e os dados de receita líquida dos três meses anteriores. Nos três primeiros meses deste ano, as taxas cobradas dos vendedores (take rate), que caíram ao longo do ano passado, apresentam crescimento de cerca de 60% em relação ao fim de 2021.

Leia mais:

O plano da Méliuz (CASH3) para driblar a alta dos juros e a atravessar a estagnação econômica

A receita, por sua vez, já mostrou expansão na divulgação de resultados do último trimestre de 2021, quando ficou em R$ 98,4 milhões, contra R$ 43,3 milhões no mesmo período de 2020. Nos 12 meses do ano passado, a receita líquida total foi de R$ 263,5 milhões, mais do que o dobro do registrado em 2020.

No quarto trimestre, as despesas operacionais totalizaram R$ 152 milhões, contra R$ 69,5 milhões nos mesmos três meses de 2020. Considerando o ano todo, os gastos foram de R$ 331,3 milhões, ante R$ 96,9 milhões em 2020.

“Em 2021 focamos em ampliar as novas frentes de geração de valor, com investimentos no time e em fusões e aquisições, para pavimentar o caminho que queremos trilhar daqui para frente, gerando mais valor para os nossos acionistas e para o Méliuz como um todo”, diz Valle.

Daqui para frente, porém, parte das despesas elevadas do ano passado tendem a se normalizar seguindo uma mudança de estratégia, com foco em retenção de clientes e na venda cruzada de produtos e serviços. Os gastos com pessoal também tendem a ser reduzidos. Enquanto 2021 foi um ano de construção de time, em 2022 os investimento em equipe tendem a ser mais pontuais, diz o CFO.

Para os próximos trimestres, o foco também estará no desenvolvimento do novo aplicativo, lançado no fim do ano passado, com a disponibilização das novas ferramentas e produtos para todos os usuários, e em ampliar o volume vendido na plataforma (GMV) sem prejudicar as margens. Para isso, a mentalidade da companhia está agora muito mais voltada em “pescar dentro do nosso aquário”, diz Valle, oferencendo os novos produtos e serviços para usuários já cadastrados.

Caminho para a monetização

Além disso, aponta Luciano Valle, o aumento do take rate registrado no quarto trimestre já mostra que a empresa está caminhando para se tornar lucrativa. “Isso mostra que o caminho da monetização está claro na nossa cabeça e que sabemos como seguir”, diz. Um Ebitda positivo, então, vai depender da execução de todos os projetos que vêm sendo implementados.

Além do aumento e do engajamento da base de usuários da plataforma Méliuz, a companhia também enxerga grande potencial de geração de valor no Bankly, seu braço de serviços financeiros, em suas operações internacionais e na unidade de negócios Méliuz nota fiscal.

Como o mercado enxerga os resultados?

De uma maneira geral, os analistas de mercado parecem encarar os resultados como mistos: apesar do prejuízo, pressionado pelas despesas, o ritmo de crescimento de usuários e as receitas foram vistas com bons olhos.

Para a equipe de analistas da XP Investidores, até mesmo as despesas, que derrubaram os resultados, são justificadas. “Seus investimentos em M&A estão alinhados com sua estratégia de alocação de capital, que visam ampliar seus serviços e produtos financeiros para sua crescente base de clientes”, diz a corretora.

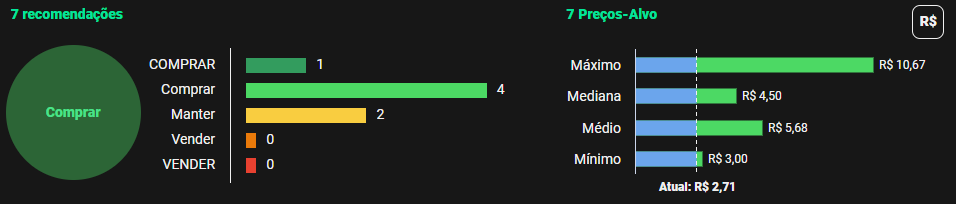

Por reconhecer o potencial de crescimento e geração de valor, a XP mantém sua visão positiva de longo prazo sobre a Méliuz. O Itaú BBA, que enxerga os resultados como neutros, classifica as ações da companhia como outperform – isto é, devem ter desempenho superior à média do mercado -, com preço-alvo de R$ 10,7, o que corresponde a alta de 305% em relação à cotação do fechamento de terça-feira (29), de R$ 2,64.

“Direção é mais importante do que resultados. Sinais positivos como a entrega no novo aplicativo reforçam nossa visão otimista”, dizem os analistas do Bank of America (BofA), que recomendam a compra da ação, com preço-alvo de R$ 4,50 – potencial de alta de 70%.

De fato, o otimismo com a Méliuz parece prevalecer no mercado. De acordo com dados da Refinitiv disponíveis na plataforma TradeMap, cinco das sete instituições financeiras consultadas recomendam a compra do ativo, enquanto as duas restantes indicam a manutenção do papel na carteira. A mediana de preços-alvo dos analistas também é de R$ 4,50.

Essa percepção do mercado fez com que as ações registrassem alta nesta quarta-feira, apesar do prejuízo do trimestre. Por volta das 13h45, o papel era negociado em alta de 2,27%, a R$ 2,70.