Até julho do ano passado, o investidor que tinha Banco Inter na carteira estava com um sorriso de orelha a orelha. No dia 21 daquele mês, o papel mais líquido da companhia (BIDI11), cotado a R$ 84,67, acumulava uma valorização de 154,80% desde o início do ano e de 383,55% em 12 meses.

De lá para cá, porém, foram noites de pesadelo. Em oito meses, a companhia perdeu 74% do seu valor na Bolsa, passando a valer R$ 21,36, ou um quarto do valor anterior.

O curioso é que a empresa não foi alvo de um grande escândalo ou de uma mudança brusca na visão do mercado. Os analistas, em geral, já tinham e continuam com uma visão positiva sobre as ações do Inter.

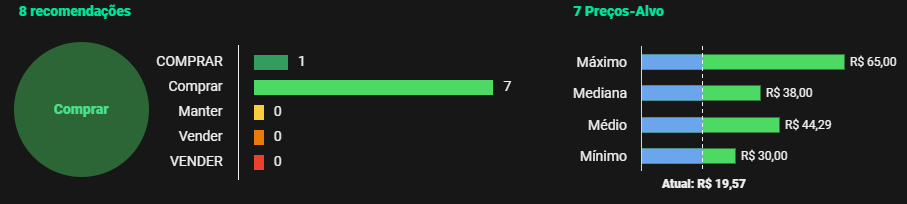

Segundo levantamento disponível na plataforma do TradeMap, as nove instituições que cobrem o Inter e foram compiladas pela Refinitiv acreditam que vale a pena comprar ações do banco. Uma delas, inclusive, recomenda fortemente que o investidor aposte na companhia.

Então o que aconteceu? Na visão de participantes do mercado entrevistados pelo TradeMap, a principal causa do derretimento das ações do Inter é a alta dos juros. Desde março de 2021, a Selic subiu de 2% para 11,75%, em um esforço do Banco Central (BC) para conter a escalada inflação, que terminou o ano passado acima de 10%.

Em geral, o avanço dos juros é positivo para os bancos, que podem ganhar mais na oferta de crédito. O Inter, contudo, acaba sendo mais avaliado pelo mercado como uma companhia de tecnologia, pelo fato de ser digital e pelas ambições de que tem de ser um “superapp” para os usuários, sem se limitar a produtos financeiros.

Quando os juros sobem, as empresas de tecnologia acabam sofrendo mais porque são negócios que costumam buscar mais financiamentos no mercado para tocar a expansão das operações.

Para o gestor Thalles Franco, sócio da RPS Capital, contudo, a desvalorização do Inter é “exagerada” e não reflete os resultados da companhia. No último balanço, referente ao quarto trimestre, o banco mostrou um lucro líquido de R$ 20,2 milhões, alta de 4,2% em relação a igual período do ano anterior.

Parte do avanço é reflexo do crescimento no número de clientes – que praticamente dobrou em 2021, para 16,3 milhões – e na receita com intermediação financeira, que ajudaram a impulsionar o resultado operacional da empresa. Para Franco, o banco continua a crescer a base de clientes pela gama de produtos dentro da plataforma.

“O marketplace, que poucos acreditavam que ia dar certo, está crescendo acima das expectativas. O Inter Invest também tem performado muito bem”, afirma o gestor de fundos.

O Inter Shop, plataforma de marketplace do banco, atingiu R$ 3,5 bilhões em transações em 2021, o triplo do que registrou em 2020, alcançando R$ 246 milhões em receitas no período, 281% a mais que no ano anterior. Já o Inter Invest apresentou uma receita duas vezes maior em 2021 no comparativo com 2020, para R$ 100 milhões, e chegou a 2 milhões de clientes investidores na plataforma.

As receitas totais do banco mineiro também subiram no quarto trimestre e atingiram R$ 1,1 bilhão, um aumento de 145% no comparativo com o período equivalente em 2020, quando registrou R$ 464 milhões.

Para além da questão dos juros, Franco acredita que a tentativa frustrada de listar suas ações na Nasdaq, uma das bolsas de Wall Street, também pesou na queda brusca dos papéis.

Relembre o caso:

Banco Inter (BIDI11) desiste do sonho americano; o que a companhia perde ficando no Brasil?

Para a Genial Investimentos, uma das casas que cobrem o Inter e recomendam compra, os indicadores financeiros do banco estão atrasados em relação aos operacionais, o que sugere potencial para expansão no financeiros.

Por exemplo, enquanto o banco é dono de 8,5% das transações com Pix no Brasil, a sua carteira de crédito representa apenas 0,4% do sistema nacional.

Para a corretora, a baixa representatividade explica a acelerada expansão relativa do crédito do Inter. No ano passado, a carteira teve expansão de 97%. “Esperamos que a tendência se mantenha para os próximos anos”, diz, em relatório, a instituição, confiante na valorização do banco.

Teve investidor, porém, que achou melhor pisar no freio. O fundo Ponta Sul, gerido pelo badalado Flavio Calp Gondim, tinha uma posição relevante no Inter, de quase 12%, mas no início deste ano decidiu ir saindo aos poucos.

De acordo com dados disponíveis no TradeMap, que levam em conta as posições que os fundos informam à Comissão de Valores Mobiliários (CVM), o Ponta Sul, que tinha quase 12% de participação no ano passado, chegou a reduzir a sua posição para 2,3% nos últimos meses.

Na quinta-feira (24), porém, após o Inter ficar um terço mais barato desde o início do ano, o Ponta Sul resolveu voltar a aumentar a sua posição, mas não ao nível de antes. Agora, a gestora tem 5,21%. No mesmo dia, a ação experimentou um avanço de 10% e foi a maior valorização do Ibovespa no pregão.

Na Bolsa, as ações do Inter têm se comportado de maneira volátil. Nos últimos seis meses, o papel mais líquido apresentou uma volatilidade anualizada de 107%, segundo dados da B3. O Itaú Unibanco, por exemplo, teve uma volatilidade anualizada de 29,3% nos seis meses anteriores.

O comportamento volátil se reflete nas altas variações em reação a notícias e rumores. Em setembro do ano passado, por exemplo, circulou na imprensa que o banco estava com um problema na originação do crédito. Ainda que nada tenha sido provado e a empresa tenha negado, o papel caiu 18% em um intervalo de três dias.

Em novembro, quando foi publicada uma estimativa do valuation do Nubank, que estava prestes a abrir capital e foi avaliado em até US$ 50,6 bilhões, superior ao valor de mercado de Itaú e Bradesco, a ação do Inter disparou quase 20%. O mercado entendeu que o Inter, por ter um modelo similar ao do Nubank, estava mal precificado.

Seja como for, o analista João Abdouni, da casa de análise INV, acredita que o Inter é uma oportunidade, tanto para quem deseja comprar uma ação barata quanto para quem já tem a companhia na carteira e pretende “carregá-la” por dois ou três anos.

Leia também:

Banco Inter (BIDI11) aumenta base de clientes e diminui custos; por que as ações caem?

Para ele, o cenário para o Inter tende a melhorar quando houver uma estabilização da taxa de juros ou até uma diminuição. “Até o próximo presidente assumir, independente de quem seja, vamos continuar nesse nível de taxa de juros. A queda deve acontecer em algum momento, mas é provável que só a partir de 2023”,afirma.

Antes de começar a cair, a Selic ainda deve ser elevada pelo menos mais uma vez, conforme indicou nesta semana o presidente do BC, Roberto Campos Neto. Segundo o último Boletim Focus, do BC, a mediana das projeções dos economistas do mercado aponta que a Selic terminará 2022 a 13% ao ano, ante o nível atual de 11,75 %, e cairá para 9% ao fim de 2023.