O Banco Inter (BIDI11) apresentou seus resultados do quarto trimestre de 2021 na manhã desta terça-feira (22), levantando um ponto de interrogação. O banco digital, sediado em Belo Horizonte, quase dobrou a base de clientes, que atingiu 16,3 milhões. Ao mesmo tempo, o custo de aquisição destes usuários também caiu.

Além disso, as receitas totais do Banco Inter somaram R$ 3,2 bilhões em 2021, alta de 131% na comparação com 2020. Nesse sentido, destaca-se a receita de serviços, que avançou 144% em 12 meses.

O mercado, contudo, dá ênfase ao lado negativo do balanço. O lucro líquido contábil ficou em R$ 6,4 milhões no quarto trimestre, queda de 67,1% na comparação com o mesmo período do ano anterior.

O banco também precisou elevar suas provisões em 157% na comparação anual, para R$ 529,53 milhões e teve um prejuízo de cessão de crédito de R$ 74 milhões, o que deixou os investidores com os dois pés atrás.

Leia também:

Banco Inter (BIDI11) dobra originação de crédito e supera 16 milhões de clientes em 2021

Logo após a abertura do pregão, as units chegaram a cair mais de 8%. No início da tarde, porém, arrefeceram a queda e registravam perdas de 7%, para R$ 24,50, a maior do Ibovespa no dia.

O mercado parou para ouvir o que os executivos do banco tinham a dizer e por que, na visão deles, os resultados pavimentam uma avenida de crescimento do Inter para os próximos anos.

Superapp garante resultados robustos ao Banco Inter

O número total de clientes do Banco Inter cresceu à medida que o CAC (custo de aquisição de clientes) caiu. O custo de servir por cliente (CTS), que engloba todos os custos para oferecer produtos aos clientes, caiu 5,5% em três meses até o fim do ano, para R$ 116,55 milhões.

Como se não bastasse, o Inter enxerga a possibilidade de ainda maior queda desse número, movimento que é incomum entre os players digitais. Na teleconferência de resultados, o banco explicou.

Segundo João Vitor Menin, CEO do banco, a concorrência do banco Inter parece estar passando por alguns momentos de turbulência. Mas, mais do que isso, mostra o poder da proposta de valor do banco.

O superapp tem elevado o engajamento dos clientes e favorecido a retenção destes usuários dentro do ecossistema do Banco Inter.

O CSI (cross-selling index), indicador que mensura o número médio de produtos utilizados por clientes ativos, atingiu 3,44 no fim de dezembro, um patamar 12% maior do que o reportado no fim de 2020, em linha com o previsto pela direção.

A receita média por cliente, também chamado de ARPU, cresceu um pouco menos. A alta de 8,7%, chegando a R$ 218,06 para clientes totais, ainda mostra o avanço na monetização da base do banco.

O banco reforça a ideia de que possui duas vertentes de geração de valor: serviços e crédito, com cerca de cinco áreas cada. O principal alvo é a geração de receita por meio dos serviços, onde todas as áreas do banco cresceram.

Menin, inclusive, disse na teleconferência que, embora não seja possível garantir, é possível que a receita de serviços deva crescer acima do ritmo da carteira de crédito.

O ambiente macroeconômico, junto com possíveis mudanças regulatórias, deve arrefecer o crescimento de cartão de crédito, hipotecas e consignado em relação ao reportado em 2021.

Carteira de crédito cresce com qualidade

A carteira de crédito total do Banco Inter cresceu 17% no trimestre e 96% no ano, encerrando 2021 em R$ 18,6 bilhões.

Com a entrada num ano onde o cenário é mais complicado, ficam as dúvidas em relação ao manuseamento deste crédito, sobretudo por ainda se tratar de uma fintech, que atua com clientes de média e baixa renda principalmente.

A carteira de crédito do Inter está concentrada em crédito imobiliário (29%), que deve sofrer com a alta da taxa de juros, e cartão (26%), crédito de maior risco que deve ser mais demandado em 2022.

Por outro lado, o banco se protegeu bem com um aumento da cobertura para créditos ruins, de 87% para 95% e manteve a boa qualidade da carteira.

O NPL (crédito não produtivo, na sigla em inglês) de 90 dias, que mostra as inadimplências deste período, segue estável em 2,8%, mesmo patamar do registrado no quarto trimestre de 2020, quando a capacidade de pagamento era maior e a poupança da população estava acumulada.

Vale ressaltar que o banco está em meio à reprecificação dos produtos de crédito, e os resultados dos ajustes devem aparecer ao longo dos próximos meses, acompanhando a contração monetária no país.

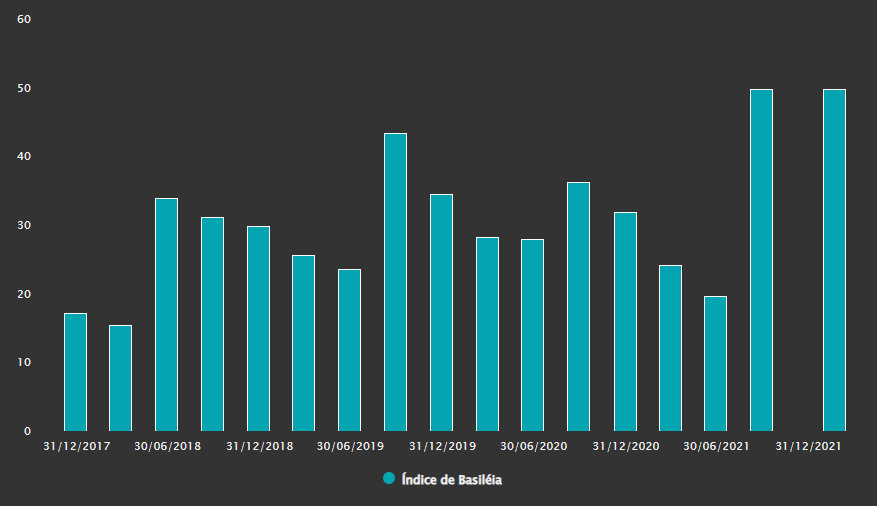

Ademais, o Banco Inter mantém um índice de Basileia acima de 40%, o que ainda abre possibilidade de forte expansão da carteira de crédito. Os grandes bancos mantêm um índice próximo de 14%.

Embora o cartão de crédito seja altamente rentável ao banco, a direção do Inter diz que prefere manter-se conservador em relação a esta linha em 2022. Além dela, a carteira de crédito da instituição está bem colaterizada e oferece riscos comedidos.

O banco teve um bom resultado de depósitos à vista, que cresceram 43,4% ano contra ano – embora em ritmo desacelerado. Isso faz com que o custo de funding do banco esteja sob controle, sem precisar remunerar conta corrente para atrair clientes.

2023: o ano do Banco Inter

Este ano também será de crescimento para o Inter, conforme suas projeções aumentam. Embora o ritmo seja mais devagar, 2022 deve aquecer os motores para um 2023 especial para a instituição.

A partir do ano que vem, o banco prevê que seu ROE (Retorno sobre Patrimônio Líquido) cresça, após ter sido de apenas 1% no ano passado; os custos com Opex e Capex caiam; e a operação americana tome tração.

A ideia do banco é apresentar uma proposta de valor para clientes brasileiros, estejam eles no Brasil ou nos EUA, e usuários estrangeiros, com uma conta bancária global.

O aplicativo será o mesmo, como funciona com o Uber, e com ele o Inter espera atingir 1 milhão de clientes fora do país, tendo metade de sua receita dolarizada nos próximos anos.

Caso a instituição consiga implementar o Inter Shop em escala global, estará bem posicionada para auferir os ganhos de exposição e acesso ao mercado americano, satisfazendo os investidores estrangeiros – que já são mais de 50% de sua base de acionistas.

O take rate em alta tem mostrado que o ceticismo do mercado quanto ao Inter Shop há dois ou três anos atrás estava demasiadamente pessimista, e na capacidade de execução o banco se apoia para 2023 ser o seu breakeven, ou seja, o ponto de equilíbrio de sua operação rumo ao crescimento mas também com lucratividade.

Os oito especialistas ouvidos pelo Refinitiv, com dados apresentados na plataforma do TradeMap, recomendam compra. O preço-alvo mediano é de R$ 48,50, o que confere um upside de 98% às ações do Banco Inter.