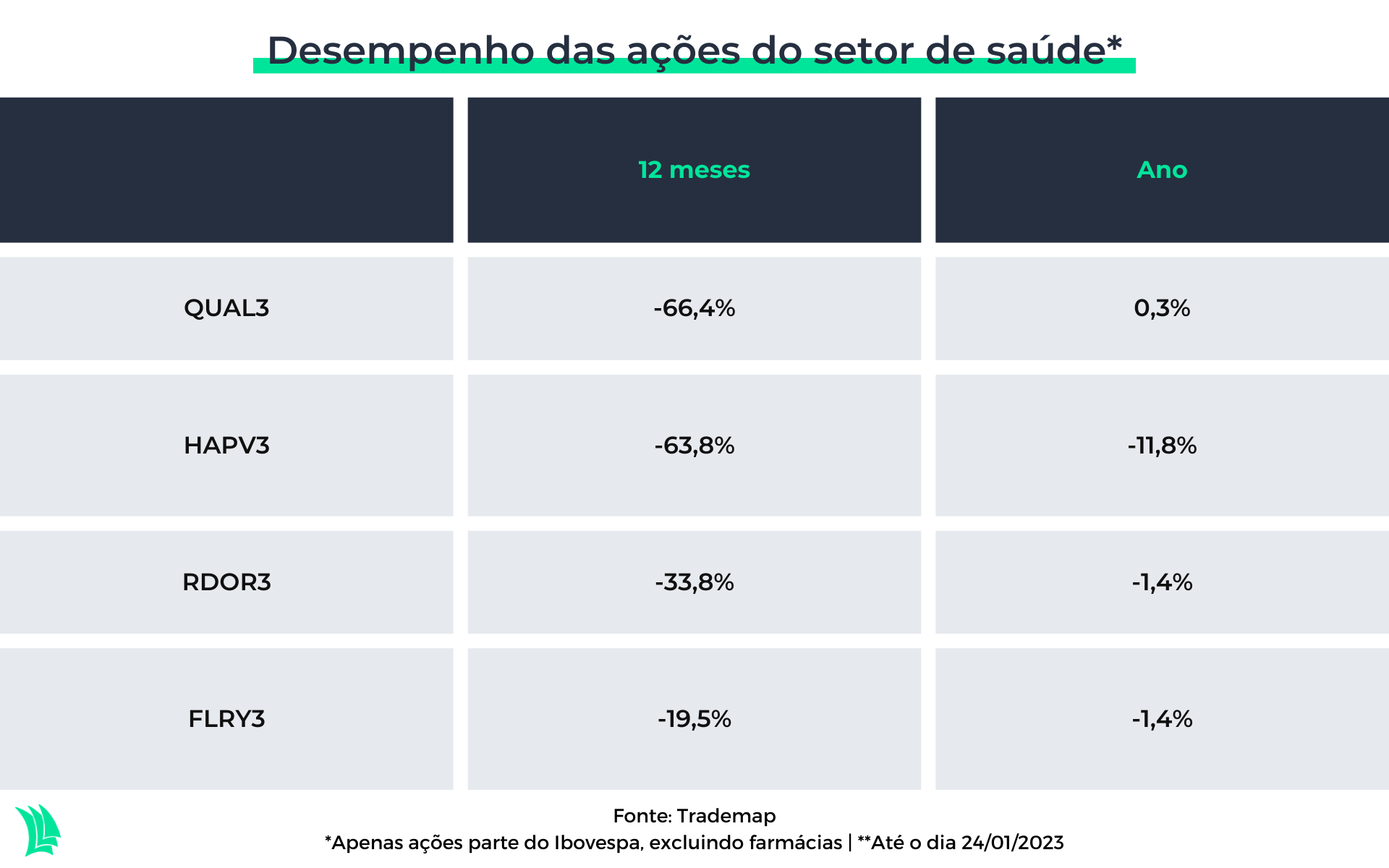

Algumas ações do setor de saúde têm apresentado quedas acima de 50% ao longo dos últimos 12 meses, com exceção do setor farmacêutico, que tem driblado as adversidades macroeconômicas.

Alta sinistralidade, juros elevados e competitividade do segmento são alguns dos desafios que as companhias de saúde têm enfrentado e que devem seguir pressionando a rentabilidade em 2023.

Empresas como Qualicorp (QUAL3) e Hapvida (HAPV3), que atuam no segmento de saúde complementar, com a oferta de planos de saúde, são as maiores quedas nos últimos 12 meses entre os pares do setor que compõem a carteira do Ibovespa.

Já a Rede D’Or (RDOR3), empresa que opera a maior rede independente de hospitais da América Latina, apresenta uma retração de 33,8%, e a Fleury (FLRY3), do ramo da medicina diagnóstica, tem um recuo menos expressivo, de 19,5%.

Apesar da contração no acumulada de doze meses, o ano de 2023 pode ser melhor para as companhias, com expectativas otimistas quanto à maturação das aquisições e fusões feitas pelas empresas nos últimos anos.

Algumas operações foram realizadas há mais tempo, como por exemplo a fusão entre a Hapvida e a NotreDame Intermédica (GNDI3), mas que ainda não surtiu grandes impactos nos resultados, enquanto outras ainda estão passando pelos processos burocráticos das transações.

Segmento de saúde complementar

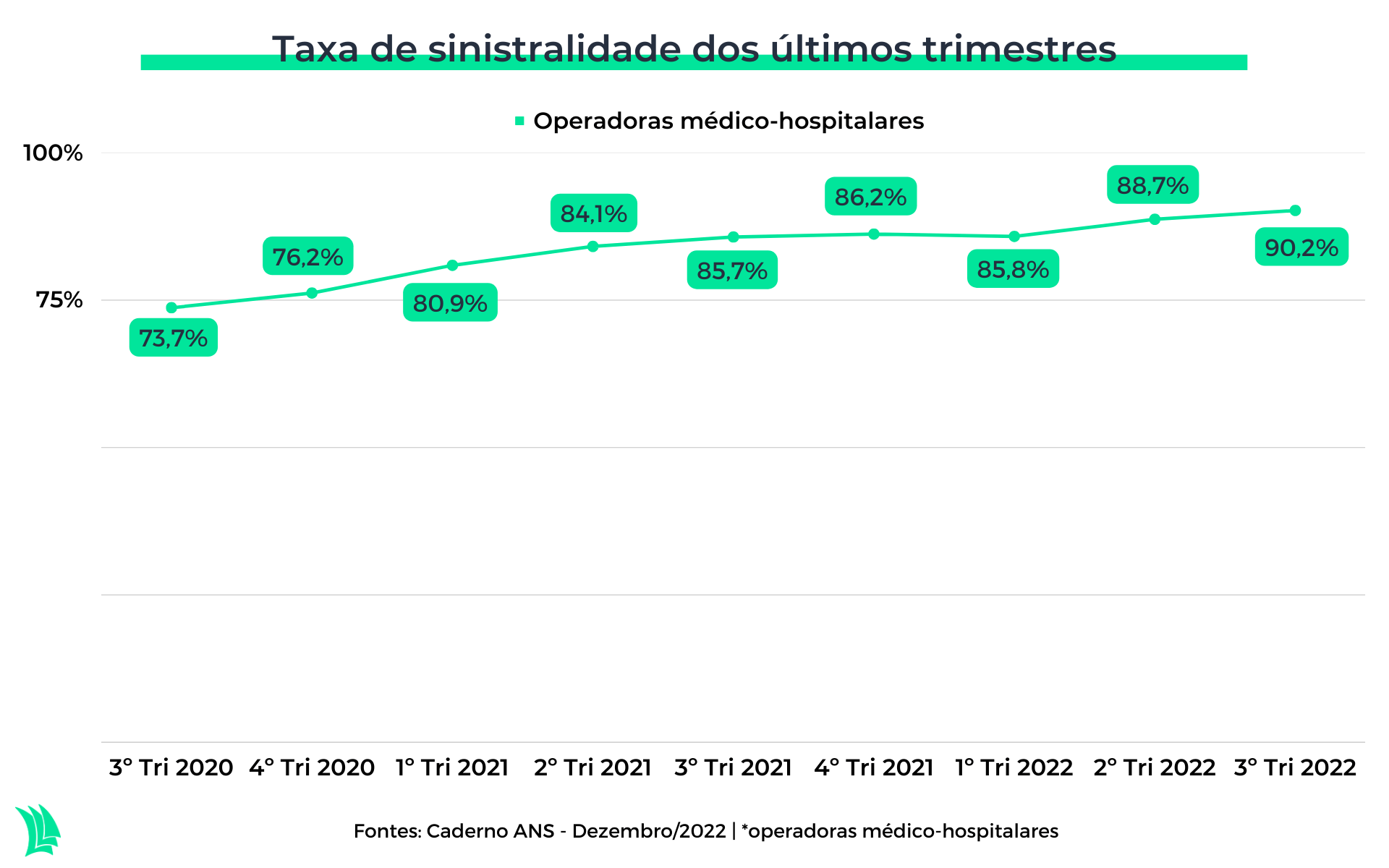

Este segmento teve a rentabilidade prejudicada após o arrefecimento da pandemia de Covid-19, no segundo semestre de 2020, e as empresas ainda não conseguiram se recuperar.

A sinistralidade é a relação entre a quantidade de procedimentos feitos pelos beneficiários (sinistros) e o valor pago por eles à operadora (prêmio). Portanto, cada vez que um serviço é acionado a sinistralidade aumenta, refletindo em maiores custos para companhia.

Como os custos foram menores durante a pandemia, o reajuste da ANS (Agência Nacional de Saúde Suplementar) para 2021 foi negativo em -8,16% entre maio de 2021 e abril de 2022. Enquanto isso, a sinistralidade crescia, levando a rentabilidade das companhias para baixo.

Porém, em meio ao “boom” na sinistralidade, a ANS permitiu um reajuste “teto” na casa dos 15% entre maio de 2022 e abril de 2023, o que teoricamente favoreceria as operadoras.

No entanto, o cenário macroeconômico apertou em 2021 e 2022. Com juros e inflação a patamares elevados, o poder de compra da população é menor. Portanto, as companhias entraram no velho dilema de ter de escolher entre aumentar os preços e perder clientes ou manter preços e perder margens.

Qualicorp (QUAL3)

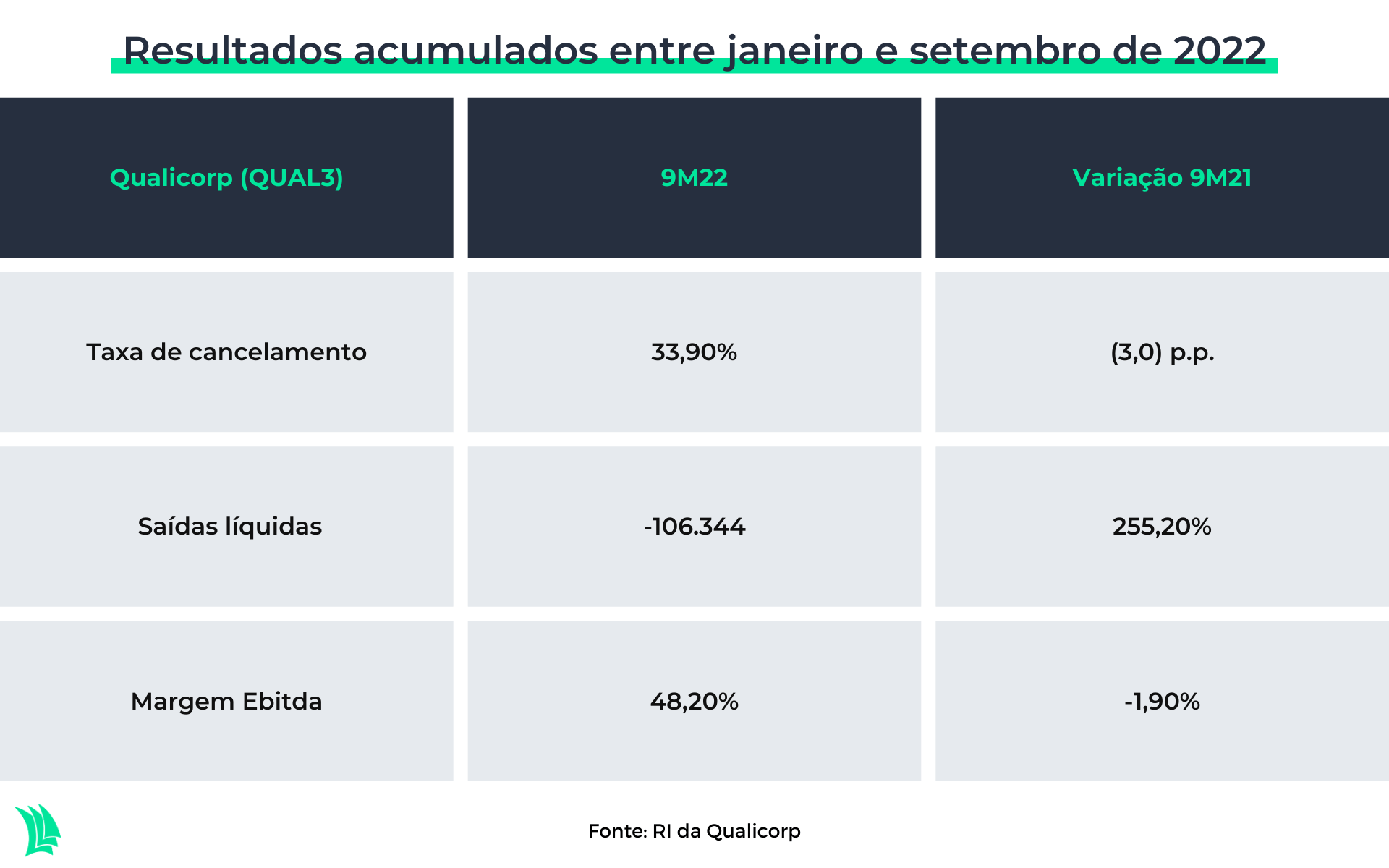

A Qualicorp, apesar de ter elevado os preços dos planos de saúde para responder à alta sinistralidade, tem perdido beneficiários e rentabilidade.

O portfólio Adesão Médico-Hospitalar, que representa 92% das receitas da companhia, teve reajuste de 23% no acumulado do ano até setembro de 2022.

No entanto, os preços mais altos são um dos motivos que levam ao cancelamento de assinaturas. A partir do momento que os preços dos planos são maiores e o poder de compra da população é baixo, muitos clientes resolvem cancelar os planos.

A companhia viu 400,3 mil beneficiários, do segmento Médico-Hospitalar, cancelarem os planos no acumulado de janeiro até setembro. Isto equivale a 33,9% do total de beneficiários que iniciaram o ano no portfólio da companhia.

Se o número de beneficiários que cancelam é maior que o número de beneficiários adicionados, a rentabilidade do negócio pode ser menor. Isto porque o custo fixo se mantém, enquanto a receita proveniente dos clientes é menor.

Este é um dos principais desafios da companhia para 2023, que busca formas de captar beneficiários em maior proporção que as saídas. Até setembro de 2022, a companhia registrou a saída líquida de 106,3 mil beneficiários.

Outro motivo para saída desses beneficiários é a apertada competitividade do setor. A Unimed, por exemplo, tem segurado os preços dos planos oferecidos. Diante disso, os beneficiários podem optar por trocar seus planos atuais por planos mais baratos.

Para se preparar para o cenário desafiador de 2023, a companhia tem feito alterações em cargos de alto escalão, como a nomeação de Elton Carluci para assumir o posto de CEO da companhia.

Leia mais:

O novo comandante da companhia terá que lidar com um cenário ainda difícil. Diante da expectativa de um cenário de juros elevados e alta inflação, a Qualicorp pode continuar pressionada pela saída de beneficiários, e consequentemente com lucros menores.

Dois pontos de vista para Hapvida (HAPV3)

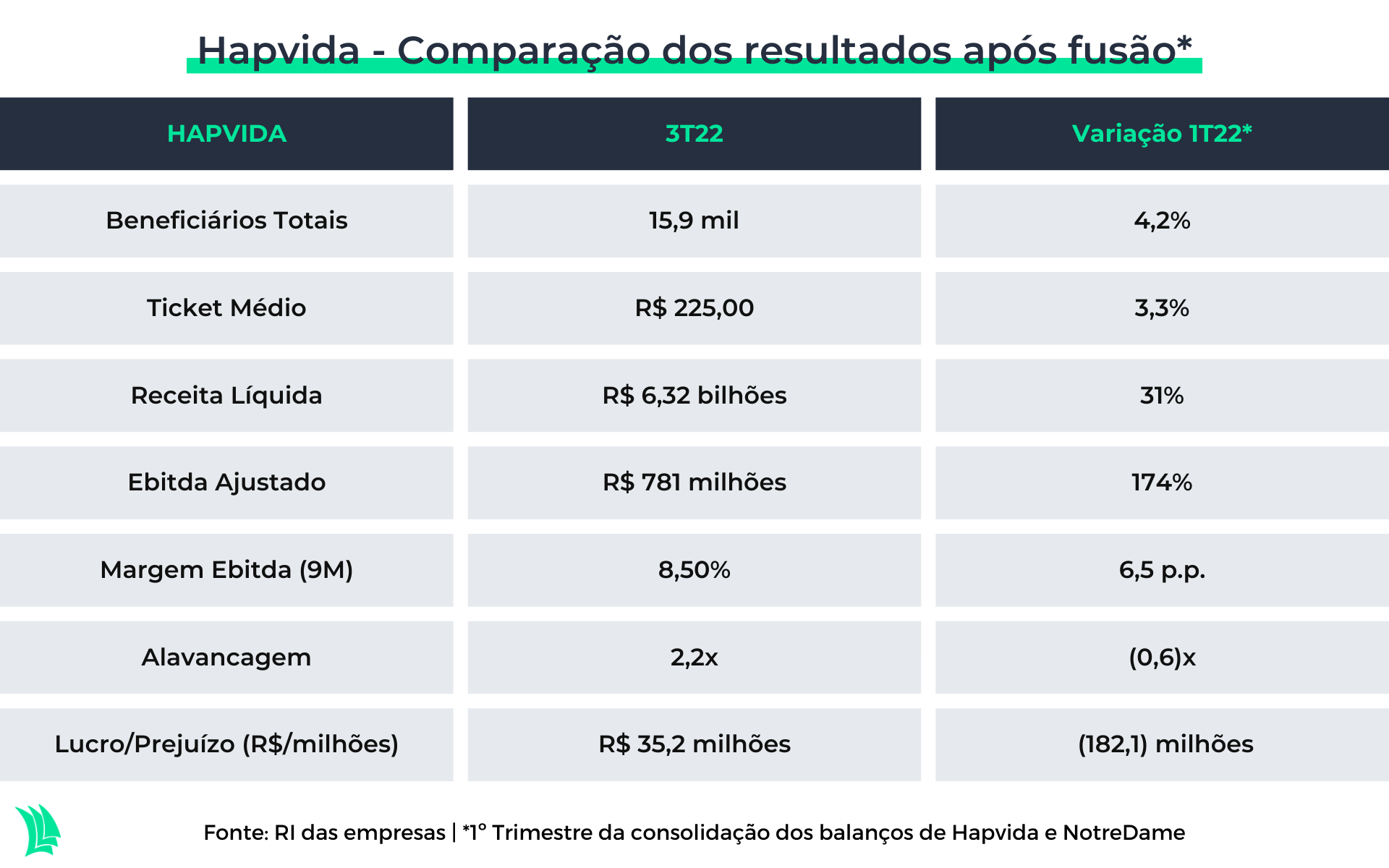

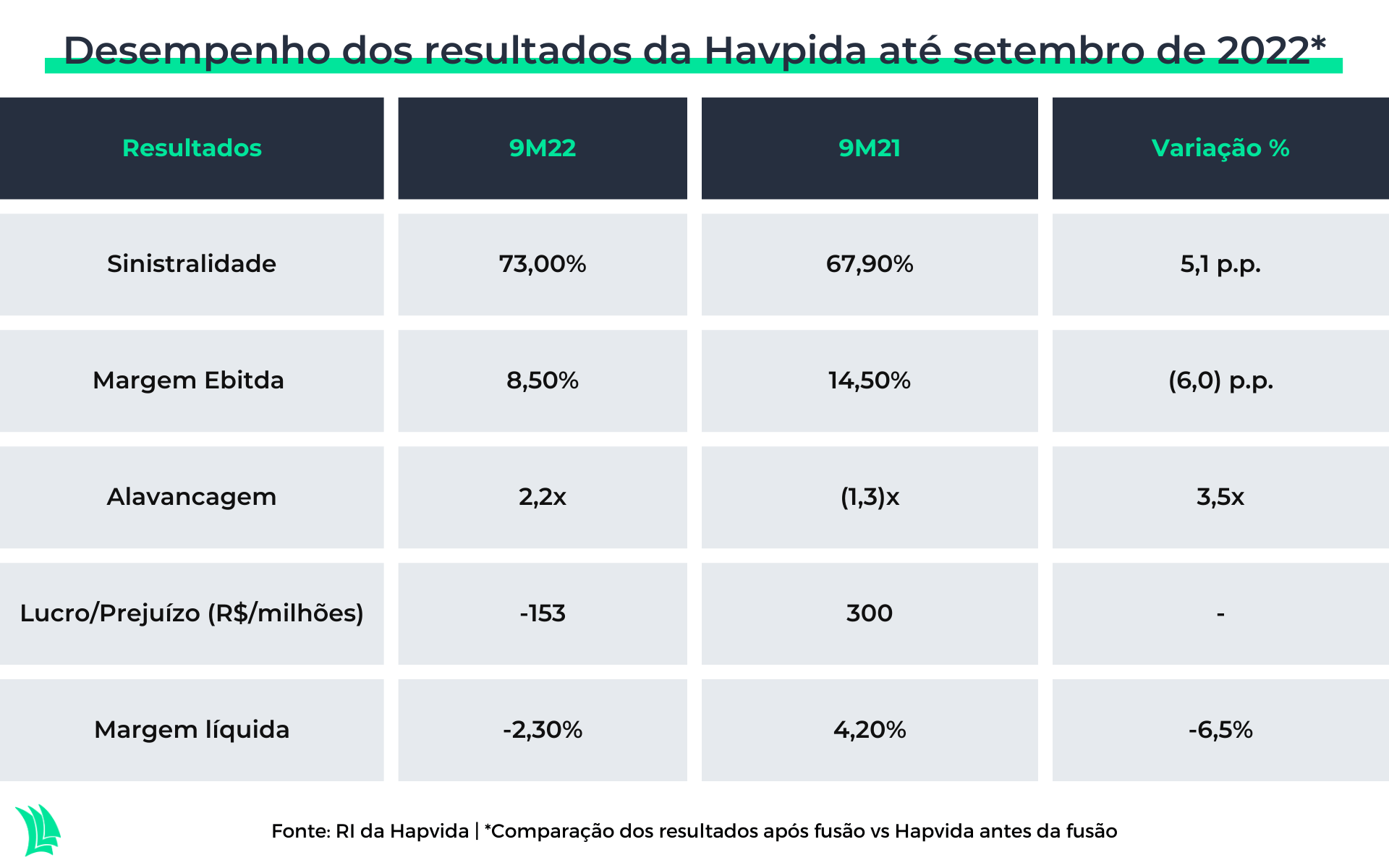

A Hapvida enfrenta as dificuldades do segmento de saúde complementar, assim como a Qualicorp, mas sem ter perdas líquidas de beneficiários. Isto porque a estratégia da companhia foi diferente da aplicada pela concorrente.

Os reajustes nos preços médios dos planos foram de apenas 3,3% no acumulado de janeiro até setembro de 2022. Isto levou a companhia a um leve aumento na base de beneficiários de 4,2%, para 15 milhões.

A partir do primeiro trimestre de 2022, a companhia passou a consolidar os resultados da fusão com a NotreDame Intermédica nos balanços. Apesar de um começo decepcionante, a fusão tem mostrado evolução nos resultados.

Apesar do baixo reajuste nos preços, a companhia apresentou uma evolução na margem Ebitda no terceiro trimestre. Isto representa maior eficiência da gestão da companhia em controlar os custos, que estão sendo reduzidos a partir da maturação das sinergias captadas na fusão.

Diante da maior geração de caixa, a companhia registrou menor alavancagem financeira no terceiro trimestre para 2,2 vezes. Isto quer dizer que a dívida líquida da companhia é 2,2 maior que o Ebitda (lucro antes de juros, impostos, depreciação e amortiziação), o resultado mais próximo da geração de caixa de uma empresa.

Isto eleva a capacidade de a companhia honrar com todas as dívidas, o que reduz o risco de insolvência. Portanto, em três meses a companhia tem mostrado forte evolução ao tornar-se mais eficiente e menos arriscada.

Por outro lado…

Por outro lado, os resultados da companhia estão bem abaixo dos apresentados no acumulado de 2021, quando a companhia contava apenas com os resultados da Hapvida.

Ao comparar os períodos entre janeiro e setembro de 2022, foi notada uma perda de eficiência da companhia com uma margem Ebitda 6 p.p. menor em relação à de igual período de 2021.

Isto porque, no terceiro trimestre 2021, a sinistralidade da companhia estava em níveis bem abaixo aos encontrados em 2022 após a fusão — o maior índice de sinistralidade se reflete em maiores custos e consequentemente redução dos lucros.

Além disso, a alavancagem financeira em 2021 era 1,3 vez negativa, o que indica que a companhia era capaz de arcar com todas as dívidas apenas com a geração de caixa dos últimos 12 meses em 2021.

A partir disso é possível entender que a companhia se tornou mais arriscada do que no ano de 2021 em relação à capacidade em honrar com as dívidas.

Por fim, o prejuízo acumulado em nove meses até setembro 2022, de R$ 153 milhões, aponta para menores retornos ao acionista para 2022 e 2023.

Diante disso, pode-se dizer que a fusão ainda não surtiu o efeito necessário para superar os resultados atingidos antes da operação.

O que esperar para 2023?

Para 2023, a competitividade do segmento e a alta sinistralidade devem continuar pressionando as margens da companhia.

A necessidade de reajustes nos preços acima da inflação também deve dificultar a vida da companhia na captação de novos beneficiários, o que pode resultar em menores rentabilidades.

Apesar disso, a evolução nos resultados envolvendo a combinação dos negócios com a NotreDame inspira otimismo. A maior maturação das sinergias pode ser uma alavanca para a empresa impulsionar os resultados e driblar as adversidades macroeconômicas em 2023.

Fusões e aquisições podem impulsionar resultados de 2023

Rede DO’r (RDOR3)

As empresas do setor de saúde têm buscado por operações de fusões e aquisições (M&As, na sigla em inglês) para encarar o desafiador cenário macroeconômico.

No final do ano passado, em 19 de dezembro, a ANS aprovou a fusão entre Rede D’Or e SulAmérica (SULA11), que atua no segmento de planos de saúde, com restrições que devem ter pouco impacto nas operações das companhias.

Leia mais:

Diante disso, a companhia deve concluir a fusão já no primeiro trimestre desse ano.

Uma vez que as atividades se complementam, a companhia pode atuar de forma integrada, oferecer novos produtos e aumentar o número de beneficiários no portfólio.

Estas vantagens devem permitir que a empresa reduza os custos e eleve as margens das operações de acordo com a maturação das sinergias.

Segundo analistas do BTG Pactual, a incorporação da SulAmérica traz um caixa de R$ 11 bilhões que deve reduzir a alavancagem de 3 vezes a dívida líquida sobre o Ebitda para 1,9 vez.

Neste contexto, a companhia poderia utilizar o caixa de diversas formas como em expansões, pagamentos de dívidas, ou até distribuição de dividendos. Caso a companhia utilize o capital para o pagamento de dívidas, as despesas com juros seriam reduzidas, aliviando a pressão das margens e gerando maiores lucros da companhia.

Fleury (FLRY3)

Já a Fleury realizou 10 aquisições desde 2021, sendo que cinco delas são companhias de medicina diagnóstica, com destaque para a combinação de negócios com o Grupo Pardini, da companhia Hermes Pardini (PARD3).

As outras cinco aquisições são de serviços de oftalmologia, ortopedia e infusões. No terceiro trimestre de 2022, estes segmentos geraram R$ 269 milhões em receitas a para companhia, o equivalente à 8% da receita total.

Além disso, o grupo tem retomado operações voltadas para o público de baixa renda. Estas unidades têm uma estrutura mais enxuta, portanto, os custos são menores e as margens tendem a ser maiores.

Estes novos negócios da empresa permitem que a companhia amplie os resultados, diversifique as fontes de receita, além de conquistar maior espaço de mercado com maior expansão geográfica.

Além do mais, é estimado um incremento no Ebitda entre R$ 160 milhões e R$ 190 milhões, com as sinergias geradas na combinação de negócios com a Hermes Pardini.

Portanto, a expectativa para Fleury é que a geração de caixa seja fortalecida para o próximo ano, podendo gerar maiores lucros para companhia. No entanto, é importante se atentar à alta taxa de juros, que pode continuar pressionando a margem líquida da companhia.

Recomendações dos analistas

De acordo com compilado feito pela Refinitiv e apresentado na plataforma do TradeMap, a recomendação da maioria dos analistas é de compra para os papéis de Hapvida e Rede D’Or. Já para Fleury, a recomendação é de manutenção das ações, enquanto, no caso da Qualicorp, a recomendação está dividida entre manter e vender os papéis da companhia.