Um cenário macroeconômico adverso, com juros e inflação nas alturas, conflito no Leste europeu e uma iminente recessão em 2023 levaram os papéis do Ibovespa a uma montanha russa em boa parte do ano.

Diante disso, parte dos investidores optaram por alocar seus investimentos na renda fixa, já que os títulos trazem maior segurança em momentos de incerteza. Além disso, a rentabilidade dos títulos ficou mais atrativa devido aos sucessivos aumentos na taxa básica de juros.

Em dois anos, a Selic saltou de 2% para os atuais 13,75% ao ano. Este fato, portanto, torna a renda fixa mais atrativa dado que a rentabilidade de alguns títulos são indexados à taxa de juros.

No entanto, é importante pontuar que a rentabilidade pode ser mascarada, uma vez que os investidores que alocaram capital em títulos de renda fixa indexados 100% do CDI nos últimos 5 anos, período da análise, teriam um lucro real de apenas 1,4%, considerando o desconto da inflação do período.

Por outro lado, a renda variável, por meio das ações chamadas “defensivas” apresenta boas alternativas que podem gerar maiores retornos que a renda fixa porque a volatilidade desses papéis é menor em comparação com outros ativos da Bolsa brasileira.

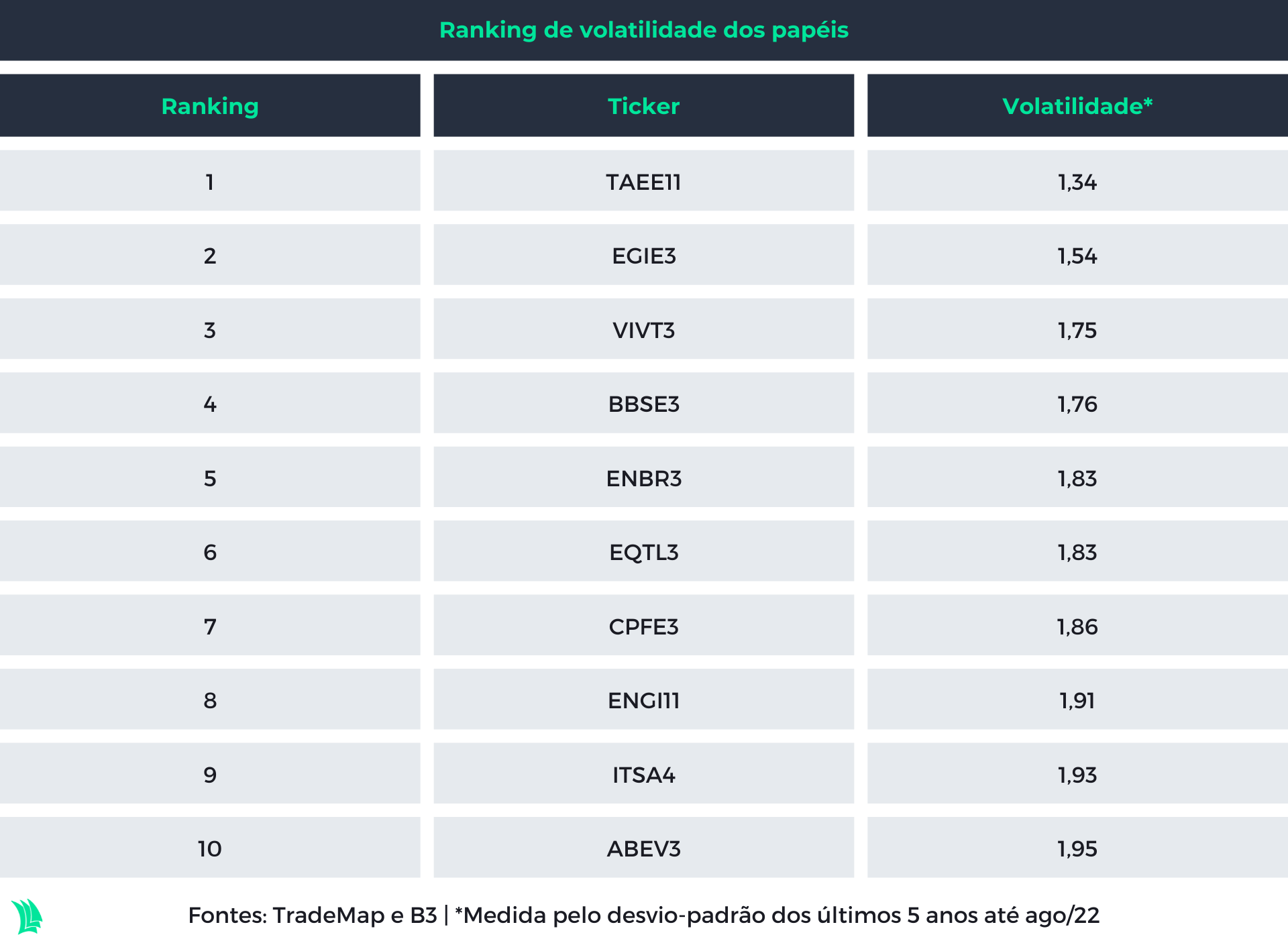

Levantamento elaborado pela Agência TradeMap identificou que ações como a da Taesa (TAEE11) e da Engie Brasil (EGIE3), ambas do setor elétrico, e a Telefônica Brasil (VIVT3), dona da Vivo, do setor de telecomunicações, foram os papéis menos voláteis nos últimos 5 anos até 31 de agosto de 2022.

Geralmente, os papéis considerados defensivos são de setores perenes e que oferecem produtos essenciais para o dia a dia, como energia elétrica, telecomunicação, financeiros, entre outros.

No caso do setor de energia, as ações tendem a ser menos voláteis dado a previsibilidade da receita de suas concessões. O caso é similar para as empresas de telecomunicação.

Portanto, estes dois setores, de acordo com a análise, são aqueles que trazem mais segurança para o investidor, mas que podem trazer menor retorno no curto prazo do que aqueles papéis com maior volatilidade.

A volatilidade, que consta na tabela acima, é uma forma de medir a variação dos preços de um ativo. Ou seja, quanto maior a volatilidade maior o risco de ganhar ou perder dinheiro na operação.

Para chegar na volatilidade dos papéis, foi utilizado o desvio padrão, cujo objetivo é identificar o grau de dispersão diário dos preços dos papéis, com um intervalo de confiança de 68%.

Por meio deste cálculo, é possível ter uma base de quanto os preços oscilam diariamente, sendo que, quanto mais próximo a zero, mais homogêneo são preços e menos voláteis são os papéis.

Ações defensivas vs renda fixa

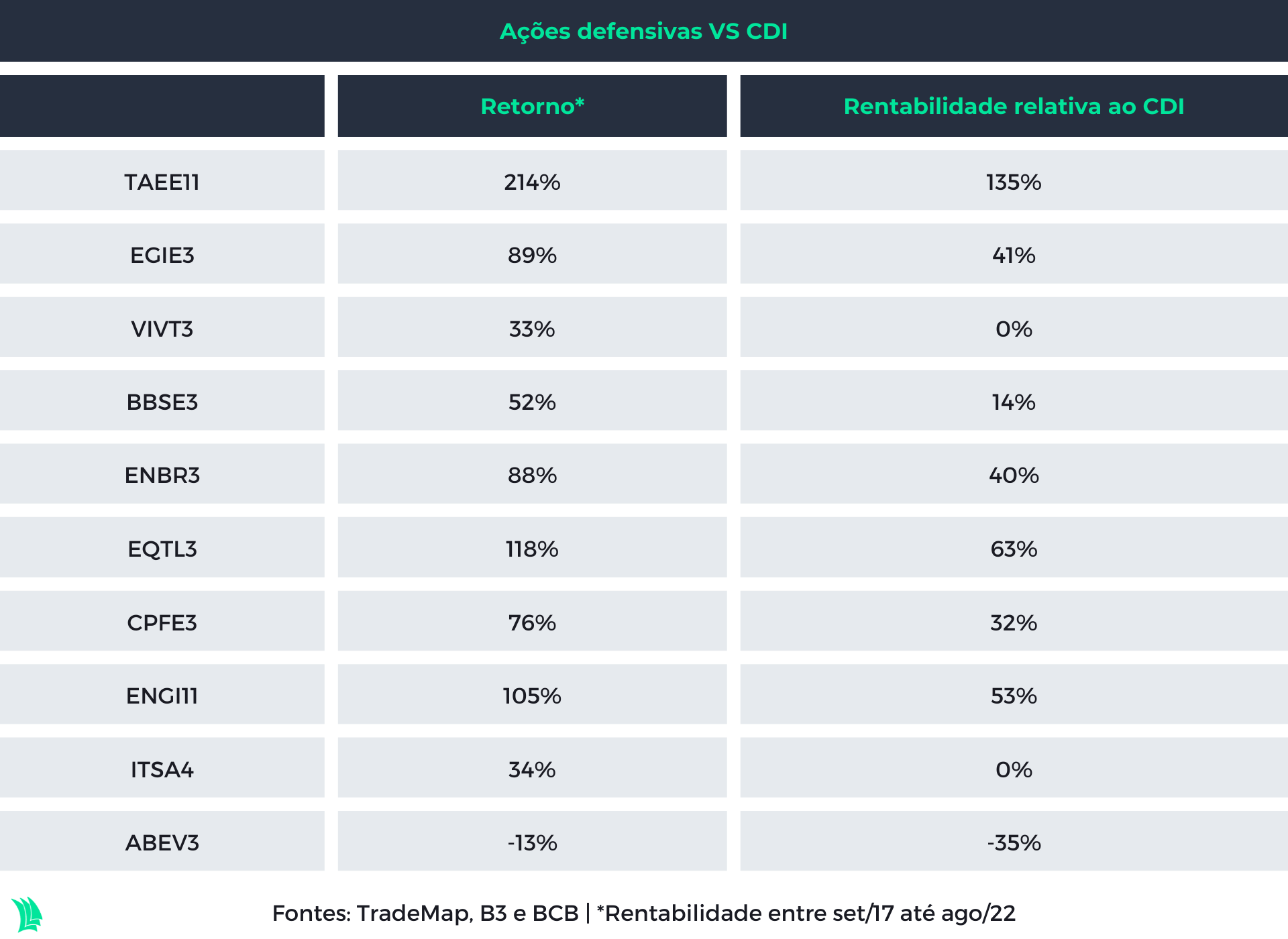

No curto prazo, a renda fixa pós-fixada pode ser um investimento mais atrativo devido ao retorno garantido do título, mas quando analisado prazos acima de um ano, as ações defensivas mostraram desempenhos superior ou similar, como mostra a tabela abaixo.

Vamos para um caso real. Se um investidor tivesse alocado os recursos em ações defensivas há cinco anos teria obtido um lucro até 5 vezes maior do que aquele que aportou em um título de renda fixa com rentabilidade 100% do CDI.

No caso da Taesa, por exemplo, se um investidor tivesse alocado R$ 1 mil no dia 31 de agosto de 2017 teria o capital triplicado após cinco anos. O que investiu na Engie Brasil, por sua vez, teria um retorno de 89%. Portanto, ambos maiores que o da renda fixa, que foi de 33,5% no período.

Se descontada a inflação dos últimos cinco anos, a situação para a renda fixa é ainda pior, já que o retorno acumulado seria de 32%, ou um lucro real de apenas 1,5%.

Por outro lado, das empresas do levantamento, a Telefônica teria dado um retorno similar ao da renda fixa no período, um dos poucos casos que não seria um bom negócio, uma vez que o risco do título de renda fixa é menor em relação à renda variável.

Entre as 10 empresas menos voláteis da Bolsa, apenas uma performou bem abaixo, no caso a Ambev (ABEV3), fruto do aumento da concorrência no setor. Como a empresa não faz parte daquilo que chamamos como setor perene, a gigante de bebidas fica mais sensível à variação do cenário macroeconômico.

Das empresas consideradas perenes, duas apresentaram retornos similares e sete superaram os retornos gerados pelo título de renda fixa, como podemos ver abaixo.

Dito isso, podemos afirmar que os papéis defensivos podem ser uma boa opção para o investidor, pois mesmo com diversos percalços ao longo do caminho, ainda performaram acima da inflação e do CDI.

Porém, é importante lembrar um famoso jargão do mercado, “rentabilidade passada não é garantia de rentabilidade futura”.

Diversificação é a chave para o negócio

A situação pode parecer complexa para o investidor na hora de escolher um papel, mas há uma estratégia que pode trazer maior segurança, além de uma relação risco e retorno mais atrativo para o investidor.

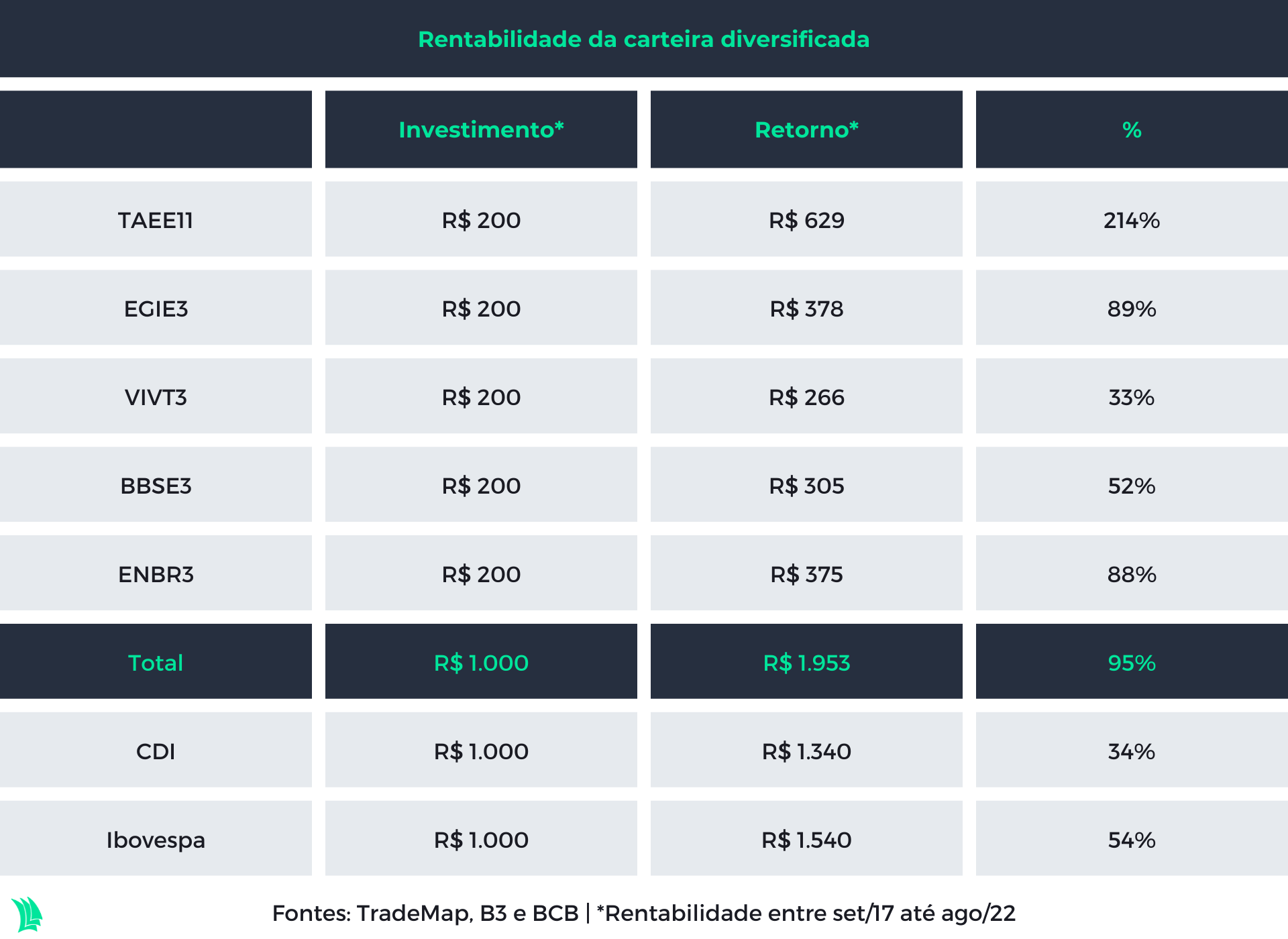

A estratégia consiste basicamente em não por todos os ovos na mesma cesta. Ou seja, a diversificação na qual o investidor seleciona mais de um ativo de setores diferentes para gerir melhor os riscos e aproveitar as oportunidades.

Vamos pensar do lado contrário, caso o investidor tivesse colocado todo o seu recurso em apenas um papel. Se o investidor tivesse escolhido apenas a Ambev (ABEV3) para alocar R$ 1 mil estaria no prejuízo, perdendo R$ 127,9.

Pesando na diversificação, vamos imaginar que o investidor tivesse utilizado essa estratégia e, ao invés de escolher uma única empresa, tenha optado por alocar os recursos nas cinco empresas menos voláteis, que incluem os papéis da BB Seguridade (BBSE3), do setor de seguros, e da Energias do Brasil (ENBR3), do setor elétrico.

Caso o investidor tivesse alocado R$ 1 mil com pesos iguais para cada ativo, ao final de cinco anos o retorno teria sido de 95% sobre o valor aplicado. Ou seja, o desempenho consolidado seria melhor do que o retorno de quatro das cinco empresas que compõe a carteira e bateria o índice Ibovespa, cujo retorno foi 55% no período, além de superar o CDI, que teve retorno de 33,5%, e a inflação, com 32%.

Se a alocação tivesse sido de R$ 1 mil de forma proporcional nas 10 empresas com menor volatilidade, o retorno seria de 79,5%, equilibrando os resultados que tiveram desempenhos mais fracos e superando tanto o Ibovespa quanto os retornos do CDI.

A conclusão que chegamos é que a diversificação pode ser a chave para o investimento em renda variável, já que minimiza o risco e não deixa de aproveitar as oportunidades de ganhos com outros ativos inseridos em diferentes setores.