Aconteceu. Após meses de espera, a oferta pública inicial de ações (IPO, na sigla em inglês) do Nubank (NUBR33) está saindo do papel. A companhia deve chegar ao mercado nesta semana avaliada em cerca de US$ 40 bilhões (aproximadamente R$ 226,48 bilhões).

Destaque de disrupção do setor bancário na última década, o Nubank é o maior banco digital do mundo, com mais de 48 milhões de clientes ao fim de setembro.

Além da precificação do IPO, que está no centro da polêmica em torno da oferta, a chegada da instituição à Bolsa consolida uma importante etapa da vida de um dos maiores players financeiros do Brasil. Conforme a Agência TradeMap mostrou, o modelo de negócio da fintech possui avenidas de crescimento e estratégias bem definidas.

Com as ações listadas nos Estados Unidos, o Nubank fará a oferta de Brazilian Depositary Receipts (BDRs) na B3 e dará “pedacinhos” da empresa para os clientes, com alguns critérios.

A narrativa de inclusão e “descomplicação” do mundo financeiro se fez verdadeira na prática no movimento mais amplo do Nubank junto ao mercado de capitais. A questão que fica é o preço que se paga por esse pacote.

Detalhes da oferta do Nubank

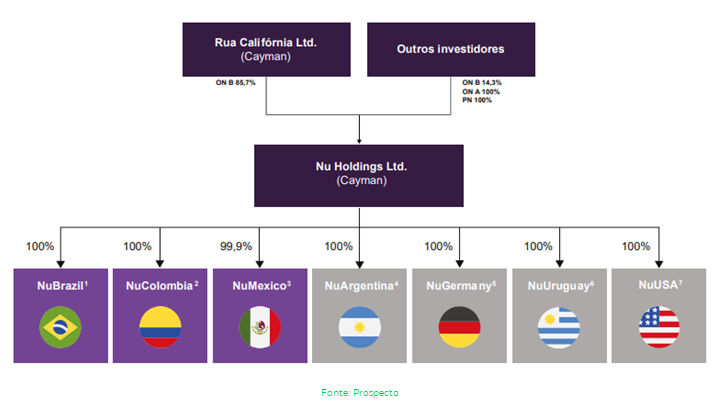

A estrutura societária do Nubank pré-IPO está da seguinte forma:

A abertura de capital do Nubank será realizada na Bolsa de Valores de Nova York (Nyse) e terá listagem simultânea na B3 com os BDRs. O período de reserva das ações será encerrado nesta terça-feira (7), ao passo que a listagem ocorrerá na quinta-feira (9).

Nos Estados Unidos, a fintech terá o ticker “NU”, enquanto por aqui os investidores poderão encontrar os recibos do banco pelo código “NUBR33”.

Vale ressaltar, contudo, que os BDRs do Nubank serão equivalentes a um sexto (ou 16,66%) de uma ação classe A (com poder de voto 20 vezes menor em relação às ações classe B, que ficam sob posse dos acionistas fundadores).

Na última semana, a fintech ajustou a faixa indicativa para seu IPO, para US$ 8 a US$ 9 por papel, com um corte de 20% sobre o intervalo inicial. Com isso, o preço por BDR deve sair entre R$ 7,45 e R$ 8,38.

Segundo o Nubank, caso os lotes suplementar e adicional não sejam exercidos, a captação será totalmente primária, com a venda de 289 milhões de ações classe A.

Dessa forma, cerca de US$ 2,45 bilhões (aproximadamente R$ 13,75 bilhões) serão injetados diretamente no caixa da companhia. De acordo com o prospecto da oferta, os recursos serão alocados da seguinte forma:

- 25% para capital de giro;

- 25% para despesas operacionais;

- 25% para despesas de capital;

- 25% para investimentos e potenciais aquisições.

O que vem por aí?

Em seu prospecto, o Nubank bateu na tecla por diversas vezes que precisa – e irá – aumentar seu ecossistema. Isso passa por desenvolver um mecanismo próprio de aquisição de clientes, retendo os fiéis e agregando “usuários de maior valor”.

Para isso, é necessário um gasto estratégico em marketing, por mais que entenda que já o tem feito. Segundo a empresa, o custo de aquisição de clientes (CAC) é um dos menores da indústria de fintechs, a US$ 5 nos primeiros nove meses deste ano.

A fins comparativos, o Inter, no terceiro trimestre deste ano, reportou um CAC de R$ 30,74, o equivalente a cerca de US$ 5,48, a um dólar de R$ 5,60.

Além disso, a companhia aposta no crescimento e desenvolvimento dos usuários ao longo dos anos, já que possui uma base de clientes jovem. A média de idade dos clientes do Nubank é de 34 anos, sendo que 70% do total de usuários possui menos de 40 anos.

É estimado que os clientes mais jovens, entre 20 e 24 anos, tenham em dez anos uma renda real 70% maior em comparação ao relatado pelos usuários de 30 a 34 anos. Com isso, o banco aposta que a necessidade por serviços financeiros amplos e diversificados, que vão além da conta bancária gratuita, serão mais demandados.

A fintech também aposta no aprimoramento da plataforma. Em primeiro lugar, pelo desenvolvimento de novas soluções que possam gerar valor para os usuários. Em igual importância, a companhia quer melhorar seu marketplace via operação de parceiros, como a Creditas.

A expansão para novos mercados certamente ficará no radar, com a confirmação do caso bem-sucedido que foi o Nu México. Atualmente, a fintech possui 800 mil clientes no país, sendo que 70% vieram por meio do boca a boca, sem ter incorrido em CAC.

O Net Promoter Score (NPS) no país é de 94, o que a fintech acredita ser bem maior que o dos bancos tradicionais.

O que pode dar errado?

Como todo e qualquer negócio promissor, também há riscos, dos mais variados graus de importância. Alguns deles são:

Exposição a moedas fracas

Brasil, Colômbia e México possuem moedas emergentes que sofreram fortes variações nos últimos meses, sobretudo em função da pandemia. São moedas fracas em relação ao dólar americano, e aí que está o problema.

Segundo o Nubank, 30% dos custos da fintech estão ligados diretamente ou indiretamente à divisa estadunidense, sendo que, hoje, praticamente 100% da receita está lastreada no real. Ou seja, a melhora operacional, levando ao crescimento da receita, pode não ser suficiente para compensar um efeito negativo no câmbio.

Risco da marca

O valor agregado do Nubank começa com sua marca. Nas palavras da empresa, o negócio é dependente de uma marca bem-conceituada e amplamente conhecida.

Qualquer falha em manter, proteger e aprimorar a visão do mercado sobre a marca e a imagem da companhia pode prejudicar os negócios e, consequentemente, os resultados operacionais.

Isso implica atenção redobrada em continuar próxima da sociedade enquanto seu comportamento e necessidades mudam, oferecendo produtos e serviços úteis, confiáveis e inovadores.

Essa necessidade torna-se mais gritante em função de o negócio em que o Nubank está inserido possuir poucas barreiras de entrada, com a concorrência agressiva.

A fintech, que diz ter o engajamento similar às maiores plataformas da atualidade, não possui o mesmo efeito de rede delas, principalmente sobre o usuário de “menor valor”, ou seja, aquele que faz uso apenas da gratuidade da conta bancária.

“Nossas atividades de promoção de marca podem não gerar conscientização do cliente ou aumentar a receita e, mesmo que o façam, qualquer aumento na receita pode não compensar as despesas que incorremos na promoção de nossa marca.”

Escrutínio regulatório

O terceiro maior risco do Nubank está centrado na essência do segmento bancário no Brasil, que é a sensibilidade às legislações regulatórias.

A operação do Nubank está sujeita a decisões do Banco Central, da Comissão de Valores Mobiliários (CVM), do Conselho Monetário Nacional (CMN) e, também, da B3. As decisões podem afetar de forma significativa os negócios da fintech.

Um exemplo material é o open banking, que está em vias de ser aprovado no Brasil. Ele deve facilitar o acesso dos novos participantes no mercado, estimulando a concorrência e diminuindo vantagens competitivas, sobretudo dos maiores players, com o compartilhamento padronizado de dados e perfis de clientes.

Foi uma decisão tomada pelas autoridades que pode mudar todo o esqueleto do sistema bancário. Iniciativas similares estão em discussão em México e Colômbia.

Vale a pena investir no Nubank?

Aqui entra a polêmica do IPO da fintech. A capacidade de entrega dos times do Nubank dispensa qualquer tipo de comentário. A companhia tem sido um dos principais players financeiros do planeta nos últimos anos, crescendo sua base de forma acelerada.

O Nubank ainda pode ser considerado uma “grande” startup em fase de crescimento, por mais que seus volumes já sejam robustos. Portanto, a comparação mais factível com seus pares diz respeito a outros bancos digitais.

No Brasil, são poucas as opções dos que já estão listados. Entre eles, Inter (BIDI11) e Banco Pan (BPAN4).

As métricas comparativas são de receita por cliente ativo e valor de mercado dividido pelos clientes ativos. A melhor métrica para se comparar bancos e instituições de serviços financeiros, o preço/lucro (P/L), pois o lucro líquido contábil é uma boa mensuração da geração de caixa real, não se encaixa ao Nubank, já que ele tem reportado prejuízos.

Na comparação com os concorrentes mais próximos, o Nubank parece ser a fintech mais cara e com a menor monetização por cliente.

O preço sobre valor patrimonial (P/VP) também chama atenção. Caso chegue ao mercado com o valor de mercado de R$ 226,5 bilhões, o Nubank terá um múltiplo de 22 vezes. O Inter é negociado a 3,36 vezes, enquanto o Pan tem um múltiplo de 2,32 vezes.

Se extrapolarmos a comparação frente aos bancos tradicionais, a conta fica ainda mais esticada.

O Nubank, que ainda sequer reporta lucro, deve vir ao mercado valendo mais do que Santander e Banco do Brasil juntos. Estes bancos tiveram um lucro somado de R$ 26,23 bilhões nos primeiros nove meses de 2021, consideravelmente mais do que o Nubank gerou em receita em toda sua história.

Por que não vale a pena investir no Nubank (por enquanto)

Quando Warren Buffett e outros investidores, como a famosa gestora Verde, investiram na fintech em meados deste ano, estima-se que o valuation da companhia estava entre US$ 25 bilhões e US$ 30 bilhões.

Isso colocava o valuation do Nubank em R$ 150 bilhões, levando em consideração o dólar médio na casa dos R$ 5 naquele momento. O salto para o alvo de valuation na IPO é relevante e não foi acompanhado pelo resultado operacional.

Se a fintech for negociada aos múltiplos sugeridos, os investidores que aderirem à oferta acreditam que, em algum momento, ela terá resultados e, consequentemente, entregas maiores do que os grandes bancos. O crescimento exponencial, por si só, não basta.

Para investir no Nubank neste patamar, deve-se levar em consideração que há uma margem de segurança, conforme manda o manual do value investing.

O mercado costuma trabalhar com uma margem de 20% a 35%. Com isso, o investidor deve acreditar que o Nubank realmente vale, ao menos, US$ 50 bilhões (R$ 281,5 bilhões).

Para que esse preço se justifique, a fintech teria de crescer cerca de 30% pelos próximos 15 anos ininterruptamente. Nos últimos 10 anos, a receita do Google cresceu a uma taxa composta anual de 18,90%. O Facebook (agora integrante da holding Meta), por sua vez, elevou seu faturamento em 42,30% por ano na última década.

O Nubank teria, portanto, de se tornar uma das grandes companhias de tecnologia do planeta.

Os riscos, além disso, são relevantes. A dúvida sobre a monetização da base de clientes, que é a resposta a ser dada agora, é real, já que os usuários do Nubank parecem ser sensíveis a preço — vide as críticas após a criação do cartão Ultravioleta, dada a “elitização” do cartão de crédito do roxinho, já que cobra mensalidade ou demanda um gasto mensal mínimo de R$ 5 mil.

Quando o crescimento exponencial está embutido no preço, o risco de execução se torna ainda maior, pois as expectativas estão precificadas. Tudo deve acontecer exatamente conforme o planejado. Caso contrário, as coisas — e as ações — podem sair do trilho.

Não se sabe como o setor de serviços financeiros e bancário estará em uma década. Dez anos atrás, o Nubank sequer existia. Ao fim da próxima década, a companhia pode tanto ser uma das maiores empresas do mundo como se tornar obsoleta e deixada para trás por concorrentes que ainda nem existem.

A qualidade do Nubank é indiscutível. Mas nem sempre uma boa empresa é um bom investimento. Um dia, poderá valer a pena, mas hoje mostra-se uma assimetria negativa ao investidor.