Quando um investidor compra uma ação na Bolsa, ele demonstra ter confiança no futuro da empresa, seja com foco na geração de renda via dividendos, seja com a expectativa de valorização do papel, ou mesmo com os dois.

O fato é que o acionista está sempre de olho no futuro da companhia e os preços de suas ações devem, no cenário ideal, refletir um horizonte mais promissor do que o vivido no presente. Essa expectativa, contudo, nem sempre é atendida. E hoje uma parcela das grandes empresas da B3 mostra que seus papéis estão desvalorizados no mercado, uma vez que o imobilizado das empresas vale mais do que a própria companhia.

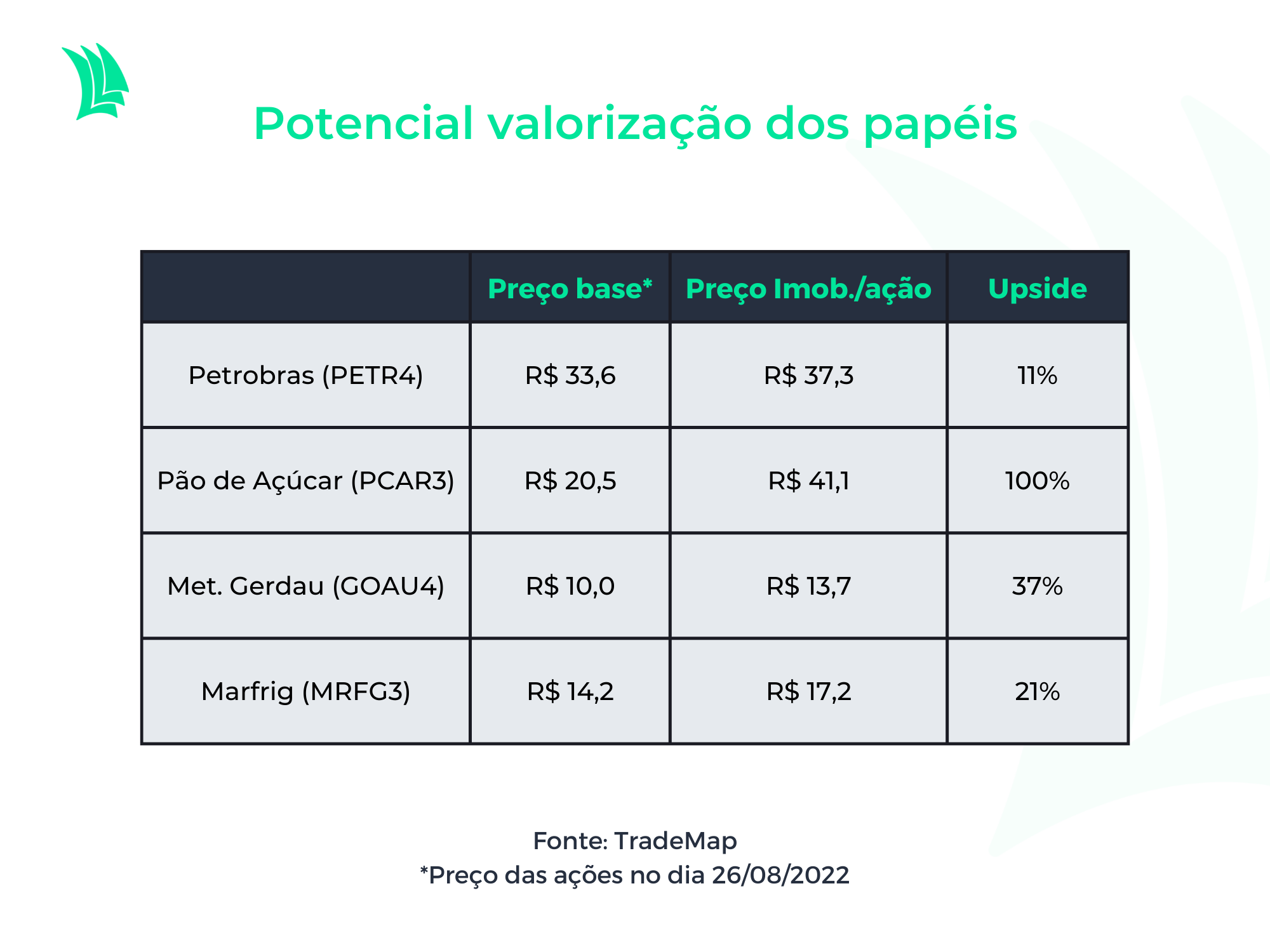

Esse é o caso de Petrobras (PETR4; PETR3), Grupo Pão de Açúcar (PCAR3), Metalúrgica Gerdau (GOAU4; GOAU3) e Marfrig (MRFG3).

Mas, afinal, o que seria o tal do ativo imobilizado? Nessa conta, entra qualquer objeto tangível utilizado para produção, aluguel para terceiros e fornecimento de serviços e mercadorias, como equipamentos, terras e automóveis, entre outros.

Na prática, se essas empresas vendessem todo o imobilizado pelo preço reportado no balanço (o chamado valor contábil), seria possível pagar todas as dívidas e comprar a própria companhia. Dessa forma, essas empresas podem estar sendo precificadas pelo mercado a um valor abaixo do justo.

Os principais motivos que levaram a imobilizados tão valiosos residem sobre as mais recentes fusões e aquisições, além da valorização de campos, terras e equipamentos devido ao aumento na capacidade de gerar receitas.

Por meio do TradeMap, foram levantados dados de empresas cujo valor contábil dos imobilizados supera o valor da empresa (EV). Esse indicador é calculado a partir do valor total de ações, que seria o valor de mercado (VM), somado à dívida total da empresa reduzida pelo caixa e pelas disponibilidades. O valor é, portanto, baseado na precificação do mercado sobre as ações e a dívida líquida da empresa.

Entre 180 empresas que foram analisadas no levantamento, apenas quatro reportaram um valor de imobilizado superior ao EV.

Essas companhias mencionadas apresentam um prêmio sobre o valor da empresa (EV), ou seja, há um valor extra que não está embutido na precificação do mercado, o que pode indicar uma potencial valorização dos papéis.

Prêmio sobre o imobilizado

Para um melhor entendimento dos dados, suponha que uma casa seja vendida pelo preço de mercado de R$ 500 mil, preço que não considera móveis e eletrodomésticos no montante de R$ 50 mil.

Nesse caso, o comprador teria um prêmio de R$ 50 mil caso comprasse o imóvel e vendesse todos os bens. Sendo assim, teoricamente, a Marfrig foi negociada com um prêmio de R$ 1,9 bilhão pelo acionista que comprou o papel na sexta-feira (26), ao um preço em torno R$ 14,2.

Esse valor pode, contudo, sofrer alterações no momento da venda. Pode ser que na hora de a empresa vender um equipamento, ela não encontre demanda suficiente e o valor da negociação fique abaixo do projetado.

Portanto, é importante considerar que a análise se baseia apenas no valor contábil dos ativos, sem levar em consideração a variação dos preços em caso de venda.

Por que o valor das empresas é menor que o total de imobilizado?

O fato de o imobilizado estar avaliado acima do EV pode ser explicado por algumas razões.

A Petrobras, por exemplo, reportou no segundo trimestre um crescimento de 6% nos imobilizados em um ano, fruto de maiores investimentos em imobilizados e diante de uma possível apreciação dos campos produtores da empresa.

Uma vez que o preço do barril de petróleo Brent valorizou, a empresa passou a gerar maiores receitas por meio dos campos, o que pode ter contribuído para o maior valor dos campos.

Os valores do imobilizado são registrados por meio do valor de uso ou pelo valor de venda, respeitando sempre o maior deles. O valor de uso é mensurado pela capacidade do imobilizado em gerar fluxo de caixa futuro. Já o valor de venda é o preço de venda do ativo, descontados os custos de venda como de desmontagem e frete.

Portanto, a valorização nos preços do petróleo eleva a capacidade de geração de fluxo de caixa dos campos, o que reflete na valorização do imobilizado.

Enquanto isso, a holding Metalúrgica Gerdau pode não levar tanta vantagem, uma vez que detém apenas 32,7 % da Gerdau S.A. (GGBR4). Ou seja, por ser uma holding, a empresa registra o imobilizado das controladas, porém trabalha sobre o modelo de “asset light“.

A holding tem, portanto, um direito proporcional aos ativos da controlada Gerdau, e não ao valor total como consta no balanço. Dessa forma, se a empresa vendesse todo o imobilizado, os recursos totais convertidos na venda não seriam de fato da holding.

Já empresas como Grupo Pão de Açúcar (GPA) e Marfrig tiveram os imobilizados valorizados devido a aquisições e fusões. O GPA reportou crescimento de 66% no imobilizado no segundo trimestre em comparação ao registrado no início do ano, enquanto a Marfrig registrou avanço de 436%.

O GPA concluiu a aquisição do Grupo Big no início de junho e passou a ter 1.190 lojas. Já a Marfrig apresentou o balanço consolidado junto a BRF, empresa da qual assumiu o controle, a partir de 1º de abril. Portanto, a companhia passou a contar com os imobilizados da BRF, além de a sinergia das operações levar a uma maior capacidade de gerar caixa.

Análise dos preços

Por meio da análise dos resultados, é possível afirmar que as ações dessas quatro companhias estão sendo negociadas a um valor abaixo do ideal. Essa avaliação fica nítida quando se compara a cotação da ação e o preço do valor dos ativos imobilizados por ação.

Caso as empresas vendessem todo o imobilizado e pagassem suas dívidas líquidas, ainda sobraria recursos para que comprassem todas as ações em mercado. Essa suposição indica que a ação pode estar barata diante do valor de imobilizados que ela apresenta.

De toda forma, é importante ressaltar que, para fazer uma avaliação do preço justo, é necessária uma análise mais profunda da companhia, que inclui a geração de caixa futuro descontado, entre outras variáveis.

O fluxo de caixa descontado é uma ferramenta utilizada por analistas que mede o potencial caixa que uma empresa pode gerar no futuro e traz o valor para o presente, descontando custos de capital, como juros e inflação, e riscos iminentes.

Outro ponto para se atentar é que os preços de venda do imobilizado podem não ser os mesmos dos valores contábeis.

Petrobras, Pão de Açúcar, Metalúrgica Gerdau e Marfrig estão baratos mesmo?

Por meio da comparação do imobilizado ao valor da empresa, podemos dizer que sim, as ações das quatro empresas estão baratas. Porém, para melhor comparação, recorremos a outro indicador, de preço da ação sobre o valor patrimonial por ação (conhecido pela sigla P/VPA).

O P/VPA indica o quanto um investidor está disposto a pagar pelo valor patrimonial da empresa. Quando o múltiplo é superior a um, pode indicar que a ação está cara, e quando é menor que um, indica que a empresa está valendo menos que os próprios recursos, o que leva a acreditar que os papéis podem estar baratos.

Assim, é possível avaliar se a empresa está subvalorizada ou supervalorizada com base na quantidade de recursos próprios da companhia, ou seja, do patrimônio líquido (PL).

Como apresentado na tabela, a Petrobras é a única ação que aparenta estar sobrevalorizada, enquanto os papéis do Grupo Pão de Açúcar e da Marfrig mostram descontos de 68% e a Gerdau Metalúrgica é negociada com um desconto de 77%.

As estimativas podem refletir um pessimismo por parte dos investidores quanto aos papéis descontados. Investidores podem estar esperando uma queda no desempenho futuro da empresa e antecipando, assim, o movimento do mercado, vendendo os papéis, o que leva o preço da ação para baixo.

Portanto, ao avaliar um ativo, é importante utilizar outros indicadores para que possa ser feita uma avaliação completa da situação da empresa.

O P/VPA acima de superior a 1 para a Petrobras é normal, já que as perspectivas para empresa são positivas.

A queda nos preços do barril Brent pode reduzir a geração de receita da companhia, porém o baixo custo de produção, principalmente das operações do pré-sal, deve manter uma sólida rentabilidade.

Já as ações da Marfrig podem estar sendo negociadas com desconto devido a incertezas com relação a uma menor rentabilidade nas vendas de bovinos nos EUA e a mudanças de governança.

Outro ponto é que a empresa terá que lidar com maiores custos iniciais até que a sinergia com a BRF surta efeitos positivos, além de uma acirrada concorrência no mercado com a Seara. Portanto, a empresa gera maiores riscos, embora maior potencial de valorização dos papéis.

A Metalúrgica Gerdau, por sua vez, traz descontos por conta de possíveis adversidades futuras como “lockdowns” e arrefecimento industrial na China. Há uma expectativa de queda para o preço do aço, fruto do menor consumo da commodity.

Com isso, é esperada uma perda de rendimentos e a redução no volume de vendas da holding Gerdau.

Por fim, o Grupo Pão de Açúcar mostra um desconto nos papéis devido a uma possível recessão global em 2023, com efeito sobre o poder de compra do consumidor e um menor consumo.

Por outro lado, a empresa tem um fator de resiliência, dado que produtos alimentícios são bens essenciais, ou seja, a demanda é pouco sensível a mudanças econômicas.

O GPA consegue repassar custos inflacionários para os preços dos produtos sem que haja forte impacto na demanda, o que traz maior segurança quanto à rentabilidade da empresa.