Assim como nos últimos trimestres, a MRV (MRVE3) reforçou sua visão de negócio ao mercado no primeiro trimestre de 2022. Antes, quando o programa habitacional, que hoje é chamado de Casa Verde e Amarela, representava quase 100% dos negócios da companhia, o core business era óbvio. Hoje, não é bem assim.

Na teleconferência de resultados realizada na manhã desta sexta-feira (13), a empresa fez questão de dizer que não tem mais um negócio central. O programa habitacional equivale a cerca de metade das atividades da MRV atualmente.

Isso porque, para a empresa, o Casa Verde e Amarela está defasado e não tem dinheiro público para seu funcionamento, dependendo exclusivamente de um ajuste de regra.

Os preços praticados nos imóveis, por sua vez, não têm acompanhado o aumento dos custos do setor, prejudicando a precificação dos produtos e pressionando as margens.

Isso, portanto, abriu possibilidade para maior contribuição das subsidiárias no resultado, fomentando a diversificação dos negócios da companhia. Mesmo com a queda do resultado líquido, o sentimento é que as perspectivas são boas.

Custos maiores

A operação americana, traduzida por meio da AHS, além de Urba e Luggo, novamente sustentou o resultado da companhia mineira no período entre janeiro e março deste ano, com forte demanda e reajuste de projeções para os próximos trimestres.

Como um todo, porém, a margem do consolidado sofreu com a intensificação dos custos com matérias-primas da empresa. A guerra entre Rússia e Ucrânia e a inflação de energia e das commodities prejudicaram a margem bruta, encerrando o primeiro trimestre em 19,8%.

A estimativa anterior da MRV para o INCC (Índice Nacional de Custo de Construção) de 4,5% ao ano se mostrou insuficiente, e agora o ajuste nos orçamentos prevê 7%. Esse cenário justifica o consumo de caixa no período.

A gestão de crise da empresa contrasta com a visão apresentada ao fim do quarto trimestre do ano passado. A MRV entendia que o impacto inflacionário não tardaria a arrefecer, já que as condições brasileiras pareciam estar sob controle – o que não se materializou.

Trimestre em números

| Consolidado (em R$ milhões) | 1T22 | 1T21 | % |

| Receita Operacional Líquida | 1.675 | 1.598 | 4,8 |

| Lucro bruto | 332 | 445 | -25,4% |

| Margem bruta | 19,80% | 27,80% | -8 pp |

| Despesas gerais e administrativas | (137) | -116 | 17,8% |

| Ebitda | 199 | 211 | -5,8% |

| Margem Ebitda | 11,90% | 13,20% | -1,3 pp |

| Lucro líquido | 71 | 137 | 47,80% |

| Margem líquida | 4,30% | 8,60% | -4,3 pp |

| ROE (12 meses) | 12,50% | 13,70% | 2 pp |

Vale destacar que, em termos de vendas, o primeiro trimestre deste ano gerou o maior volume de vendas líquidas em um primeiro trimestre da história da empresa consolidada, totalizando R$ 1,74 bilhão.

A empresa ainda tem priorizado a antecipação da compra de matérias-primas, se precavendo da volatilidade e alta dos preços dos insumos no mercado internacional, embora não haja mais risco de desabastecimento.

Por conta da contínua alta dos custos, houve um consumo de caixa de R$ 817 milhões no primeiro trimestre, 112,8% pior do que no mesmo período de 2021 (70% veio do multifamily).

Operação americana

A AHS, resultado da internacionalização da MRV a partir do início de 2020, trouxe resultados e começa a ganhar notoriedade no balanço da construtora.

Em pesquisa recente, a AHS ocupou a 21ª posição entre os maiores construtores e incorporadores de multifamily nos Estados Unidos. Essa indústria, ainda pouco explorada no Brasil, nada mais é do que um complexo de unidades residenciais.

Vale ressaltar que a demanda por imóveis, sobretudo no sul dos Estados Unidos, segue avançando fortemente, com regiões em que os aluguéis saltaram 40% no início deste ano em comparação ao mesmo período do ano passado.

No fim de março, a empresa fechou a venda do Coral Reef, localizado na Flórida, por um VGV (valor geral de vendas) de US$ 50,4 milhões. A margem bruta da operação foi de 38%, significativamente acima da operação brasileira.

A meta da MRV agora é construir e vender 12 mil unidades por ano, com um VGV equivalente a US$ 3,9 bilhões.

A estimativa anterior era de 2 mil unidades anuais. Com isso, a empresa prevê que precisará mudar a estrutura de capital e levantar recursos. A capitalização da subsidiária precisará ser endereçada.

Saiba mais:

Startups de construção civil ganham espaço com empurrão de tradicionais do setor

A AHS opera sobre os estados do Texas, Geórgia e Flórida. Os três estados somam para um PIB (Produto Interno Bruto) anual de US$ 3,5 trilhões, o que é cerca de duas vezes maior que a economia brasileira inteira.

Ao todo, são 11 empreendimentos em landbank e dez empreendimentos em construção. Pela métrica de valuation chamada NAV (valor líquido dos ativos, em inglês), a AHS vale R$ 3,2 bilhões, ou US$ 677 milhões.

A empresa ainda espera um consumo de caixa até a estabilização da operação, quando haverá um equilíbrio entre vendas e construções.

E entende que naturalmente o cálculo convergirá para o consolidado e a percepção de valor da MRV tende a ser maior.

Destaque brasileiro

No Brasil, destaca-se a Urba, focada em loteamentos. A empresa lançou mais um empreendimento no primeiro trimestre. O objetivo é encerrar 2022 com sete mil unidades vendidas, com VGV equivalente a R$ 773 milhões.

Desde 2019, o valor geral de vendas da Urba tem um crescimento anual composto (CAGR, na sigla em inglês) de 78%. Em 2020, a MRV chegou a tentar realizar a abertura de capital da empresa, mas acabou desistindo.

Na teleconferência de resultados nesta manhã, a empresa disse que, desde a concepção da Urba, todos os parâmetros e metas da empresa foram atingidos, com margens positivas. O futuro parece ser também positivo para o modelo de negócio, e sem muita competição, na visão da empresa.

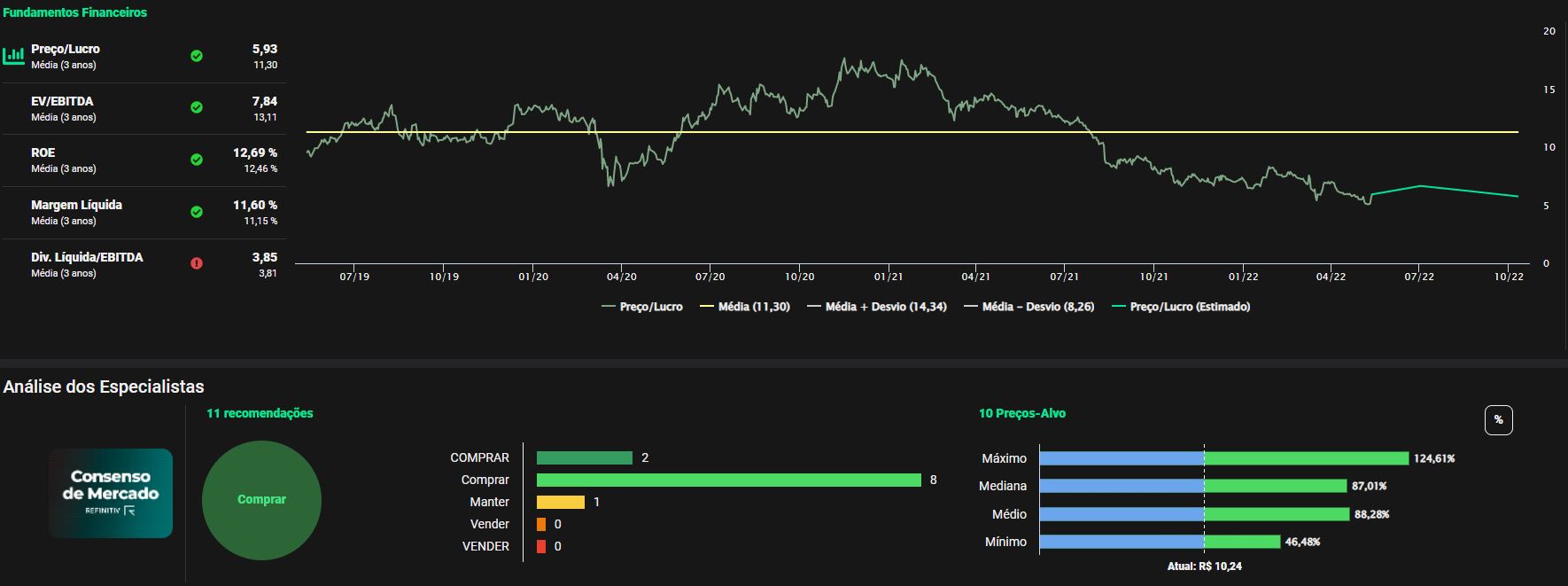

MRV segue barata

Com múltiplos abaixo dos seus pares, a MRV ainda é alvo de recomendação de compra por parte de analistas do mercado.

De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, dos 11 especialistas que acompanham de perto a construtora, dez recomendam a compra dos papéis. O preço-alvo mediano de R$ 19,15 perfaz um sólido upside de 87% com base na cotação atual.

A despeito dos desafios da indústria, a MRV parece estar mais bem diversificada para surfar diferentes tendências do setor em termos regionais, seja aqui no Brasil ou nos Estados Unidos.

O ponto de atenção para os próximos trimestres é a necessidade de capitalização das subsidiárias, o que deve alterar a estrutura de capital e, consequentemente, a alavancagem da empresa.

Além disso, o consumo de caixa, principalmente de AHS e Luggo, deve continuar vigente para os próximos meses, encontrando algum ponto de breakeven posteriormente.

Por volta das 13h10 desta sexta, as ações da MRV subiam 5,87%, para R$ 10,28. A empresa vale aproximadamente R$ 4,95 bilhões na B3.