Nas últimas semanas, a ministra do Planejamento, Simone Tebet, tem sido questionada sobre a tramitação da reforma tributária. Segundo ela, a reforma é a única “bala de prata” para a economia, e a expectativa é que seja realizada de forma fracionada, sendo uma das etapas a criação do IVA (Imposto sobre Valor Agregado).

De acordo com a ministra, a reforma sairá do papel em 2023, mas não se sabe exatamente quando. Num momento onde o custo político das decisões do novo governo tem sido alto dadas as concessões já realizadas pelo Congresso, mudanças brandas e que podem destravar a economia, como o IVA, podem ser uma boa saída.

No contexto econômico, a reforma tributária é assunto desde o início do governo passado, que conseguiu aprovar medidas como a reforma da Previdência, mas não avançou em demais necessidades.

A simplificação da tributação no Brasil é um dos principais passos para que as empresas se tornem mais eficientes e produtivas, elevando o crescimento do país.

O indicador global Tax Complexity Index, criado pelas universidades alemãs LMU Munich e Paderborn, mostra que o Brasil é a 60ª de 69 nações avaliadas pela complexidade tributária, o que acaba afastando investidores e companhias.

Contudo, há quem questione os possíveis impactos negativos do IVA em determinados segmentos. Por outro lado, há quem possa identificar essa mudança como alavanca.

Embora ainda haja pouca visibilidade sobre o destino da reforma tributária no Brasil, como avaliar a influência do IVA sobre bens e serviços nas empresas da Bolsa?

O que é o IVA?

Utilizado em boa parte do mundo desenvolvido, como na União Europeia, mas também já presente na América do Sul, o Imposto sobre Valor Agregado é apontado por muitos como uma forma de destravar a burocracia tributária no Brasil.

Mas, afinal de contas, o que é o IVA?

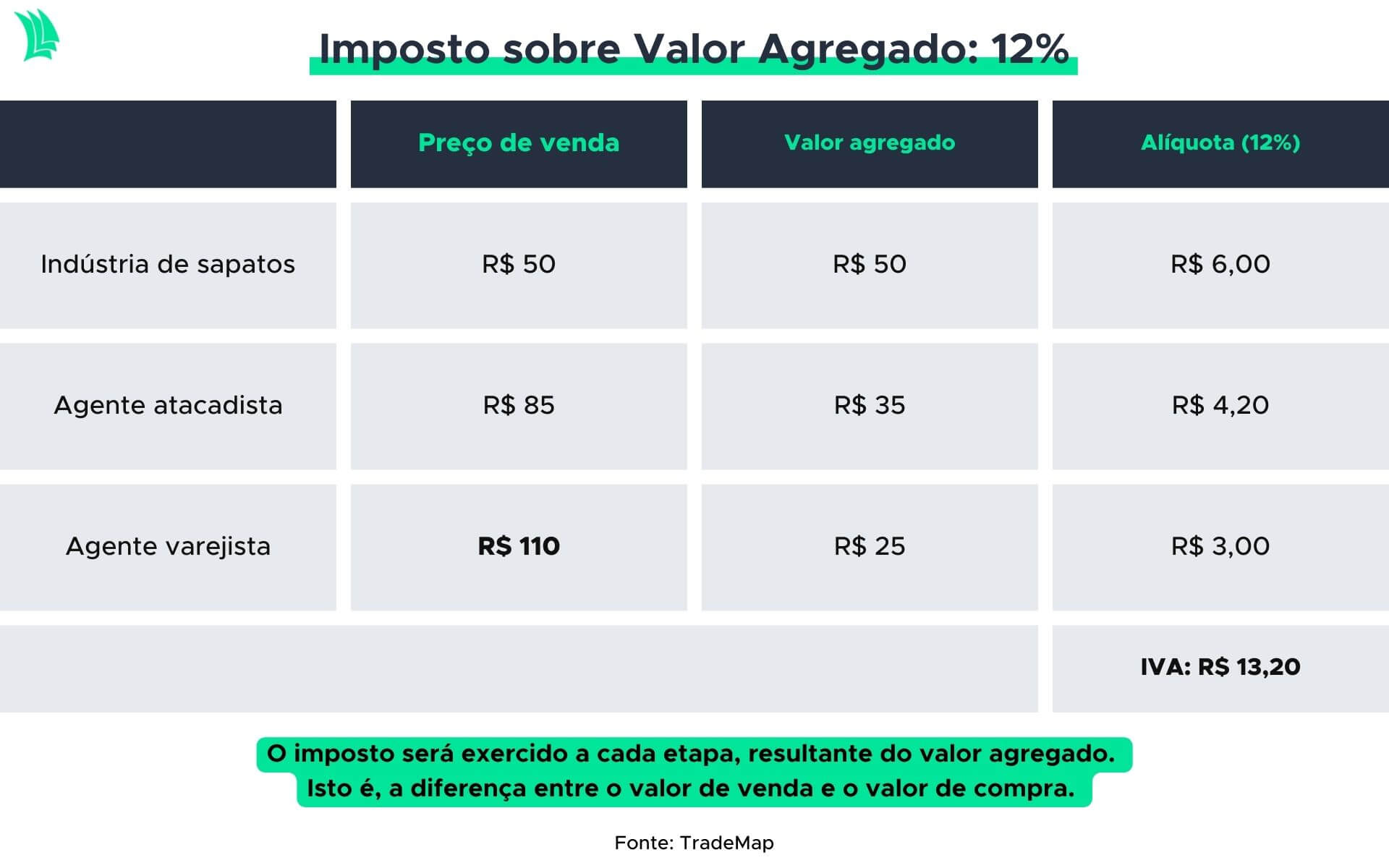

A síntese do IVA é a unificação de impostos, facilitando o processo de recolhimento dos tributos e elevando a transparência dos recebimentos por parte dos governos e municípios. Nesta modalidade, cada etapa da cadeia produtiva paga o imposto que se refere ao valor efetivamente adicionado ao produto.

Como demonstra a tabela abaixo, o maior encarregado no pagamento dos tributos seria o responsável pela primeira etapa, ou o produtor inicial, já que, em tese, gera o maior valor agregado.

Segundo um estudo do FMI (Fundo Monetário Internacional), a ampliação da base do IVA (menos diferenciação de alíquotas e menos isenções) propicia maior crescimento econômico sustentável de longo prazo, em comparação ao uso daqueles instrumentos compensados por um aumento da alíquota padrão.

Segundo um estudo do FMI (Fundo Monetário Internacional), a ampliação da base do IVA (menos diferenciação de alíquotas e menos isenções) propicia maior crescimento econômico sustentável de longo prazo, em comparação ao uso daqueles instrumentos compensados por um aumento da alíquota padrão.

O estudo foi divulgado em maio de 2019 e refere-se ao período de 1970 a 2016, a partir de dados de 30 países membros da OCDE.

Isto é, a ideia por trás do IVA deve ser a simplificação do esquema tributário de um país e a maior clareza sobre a arrecadação dos tributos em cada etapa da cadeia produtiva, e não o aumento da carga de impostos sobre os agentes econômicos.

Estuda-se a possibilidade de implementação do tributo no país com a alíquota de 12%. Em 2020, o então ministro da Economia, Paulo Guedes, entregou o projeto ao Congresso sob o nome de CBS (Contribuição Social sobre Operações com Bens e Serviços).

No Brasil, o IVA poderia abarcar os seguintes impostos:

- IPI (Imposto sobre Produtos Industrializados);

- PIS (Programa de Integração Social);

- Cofins (Contribuição para o Financiamento da Seguridade Social);

- ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e Prestações de Serviços);

- ISS (Imposto sobre Serviços).

Críticas e benefícios

Assim como toda e qualquer reforma que tramita nos corredores de Brasília, a implementação de uma nova estrutura tributária é passível de críticas e questionamentos, com a hipótese de que não traria os avanços esperados.

Mesmo assim, argumentos contrários por vezes já possuem respostas. Alguns dos temas levantados são:

Perda de receita por municípios

Entre os tributos que seriam abarcados pelo IVA, alguns são municipais e outros federais. Pressupõem-se que o IVA seria um imposto federal, então os entes da federação perderiam receita com a arrecadação de impostos.

O ICMS é a maior fonte de faturamento dos estados. Isso pode ser observado pela queda de arrecadação dos estados no fim do ano passado, após o então presidente Jair Bolsonaro sancionar um teto da alíquota para serviços essenciais.

Leia também:

Uma solução para isso seria uma bipartição no imposto, um IVA Dual. O Governo Federal seria responsável por um tributo único da sua parte, enquanto outra fatia seria distribuída entre os estados e municípios.

Estados mais pobres perdem flexibilidade

A reforma tributária pode estipular a cobrança do IVA apenas no destino do bem ou serviço, deixando de ser na origem, como acontece atualmente.

Com isso, há o argumento de que estados pobres perdem a flexibilidade de poderem praticar benefícios tributários, com o objetivo de atrair empresas para sua região, o que poderia movimentar a economia e gerar empregos.

Em um artigo publicado em 2021, Marcos Lisboa, PhD em Economia e então presidente do Insper, disse que, na verdade, a reforma pode elevar a receita de estados que mais consomem do que produzem, como é o caso de todos os estados do Nordeste e Norte, com exceção do Amazonas.

Com esses recursos, novos investimentos em infraestrutura deixariam as regiões mais competitivas, com a atividade econômica equilibrada.

Impacto sobre serviços

Num eventual IVA, o recolhimento de tributos recairia de forma mais intensa sobre o setor de serviços, já que seria o primeiro e único agente a gerar o valor agregado da transação econômica.

No ano passado, a inflação brasileira foi pressionada por alimentação e serviços. Em agosto do ano passado, a inflação de serviços atingiu o maior nível em oito anos. Esse processo é resultado da retomada da demanda, sobretudo voltada ao turismo.

Uma acentuação no custo dos serviços poderia pressionar a inflação, o que é negativo para o ambiente de consumo das famílias e da política monetária.

Aumento da alíquota total

Uma das principais críticas acerca do IVA diz respeito a um possível aumento da carga tributária caso a reforma seja realizada nos moldes que se conhece hoje.

Isso porque, inevitavelmente, alguns produtos ou serviços seriam encarecidos com a nova estrutura, mas isso seria compensado com a redução dos impostos em outros, como os alimentos da cesta básica, beneficiando os mais pobres.

Entretanto, mesmo que o imposto seja equalizado e não implique em aumento tributário total, o Sindfisco (Sindicato Nacional dos Auditores Fiscais) diz que um IVA de 12% seria o maior do mundo.

IVA: bom ou ruim para quem?

Do ponto de vista das empresas listadas na Bolsa, podem ser beneficiadas as companhias que estão entre o início e o meio do processo produtivo. Alguns exemplos são as varejistas de alimentos atacadistas, como Assaí (ASAI3) e Atacadão, do Carrefour (CRFB3).

Isso porque, conforme levantado pelo artigo publicado por Lisboa, em 2021, a cesta básica de alimentos seria desonerada e essas companhias atuam com variadas classes de público. O atacarejo tem apresentado boas margens e deve continuar sendo um modelo de negócio bem sucedido.

Do outro lado, companhias que podem ver sua alíquota efetiva ser mais incômoda são aquelas ligadas a serviços que, conforme já apontado, serão o contraponto a outros setores que serão desonerados.

As empresas de serviços, que muitas vezes operam majoritariamente junto ao público de média-alta e alta renda, representam as únicas etapas da transação econômica, não demandando uma produção industrial prévia que “dividiria” o imposto sobre valor agregado. Casos como CVC (CVCB3) e Espaçolaser (ESPA3) podem ser algumas das impactadas negativamente.

Vale ressaltar, entretanto, que a implementação do IVA, no âmbito da reforma tributária, não possui prazo para sair do papel. Simone Tebet anseia a aprovação do projeto ainda neste ano e, mesmo que aconteça, mudanças em sua estrutura poderão ser materializadas.