A Agência TradeMap dá continuidade à série quinzenal de conversas exclusivas com executivos de empresas listadas na B3. Nesta segunda edição, falamos com a Itaúsa (ITSA4), a holding mais famosa do Brasil, em entrevista virtual realizada no dia 15 de setembro.

Quem é a Itaúsa

A empresa, que era chamada de Investimentos Itaú S.A., foi criada em dezembro de 1974 deixando de ser um banco de investimentos para se tornar uma holding com o objetivo de investir em empresas privadas, à época, que eram mais de 50 sociedades.

Em 1991, em uma assembleia geral, foi alterada sua denominação social para Itaúsa – Investimentos Itaú S.A. e apenas em 2020, por meio de outra assembleia realizada, os acionistas da companhia aprovaram a alteração da denominação para Itaúsa S.A.

Ao longo dos anos, a holding foi acrescentando novas empresas em seu portfólio e se desfazendo de algumas. Em 2018, por exemplo, a Itaúsa vendeu a totalidade de sua participação na Elekeiroz.

O mais recente negócio foi feito em parceria com a Votorantim, no valor de R$ 4,1 bilhões, para aquisição de 14,8% do capital social total da CCR (CCRO3). Deste total, a Itaúsa desembolsou R$ 2,9 bilhões, o que representa 10,3% do capital social total da empresa de mobilidade.

Portanto, após a conclusão da aquisição mais recente, a holding contava com oito companhias no portfólio classificadas em setores financeiros e não financeiros. São elas, com suas respectivas fatias detidas pela Itaúsa:

Setor financeiro:

- Itaú Unibanco (ITUB3/ITUB4) – Banco (37%)

- XP Inc. (XPBR31) – Serviços financeiros (10%)

Setor não financeiro:

- Dexco (DXCO3) – Materiais para construção civil (38%)

- Alpargatas (ALPA4) – Bens de consumo (30%)

- CCR S.A. (CCRO3) – Concessões Rodoviárias (10%)

- Copa Energia – Distribuição de GLP (49%)

- NTS – Transporte de gás natural (9%)

- Aegea – Saneamento básico (13%)

Como a Itaúsa faz dinheiro

A Itaúsa foi constituída para centralizar as decisões estratégicas de um conjunto de empresas e, assim, proporcionar melhores condições para expansão por meio de investimentos que agreguem valor para os acionistas.

A estratégia da holding é baseada na aquisição de participações de empresas, ou seja, a companhia busca colocar sócios com conhecimento no negócio para operacionalizar e alavancar as investidas.

Com isso, a investidora não detém o controle de nenhuma das empresas do portfólio. Por outro lado, possui cadeiras no conselho administrativo e pode auxiliar em decisões estratégicas de acordo com os interesses da organização.

Por ser uma holding, a companhia tem sua receita operacional proveniente dos resultados de equivalência patrimonial.

Isto é, parte dos lucros gerados pelas investidas é contabilizada como receita operacional da Itaúsa de acordo a participação que ela tem em cada companhia.

A maior fonte de receita operacional da holding está nas mãos do Itaú Unibanco, que representou 85% das receitas operacionais no segundo trimestre de 2022.

Enquanto isso, as outras investidas estão em processo de crescimento e devem aumentar a representatividade na receita operacional da holding no médio e longo prazo.

O que o futuro reserva

Após estratégia de diversificação de investimentos acelerada, iniciada a partir de 2017, a Itaúsa deve pausar novos investimentos, pelo menos no curto prazo.

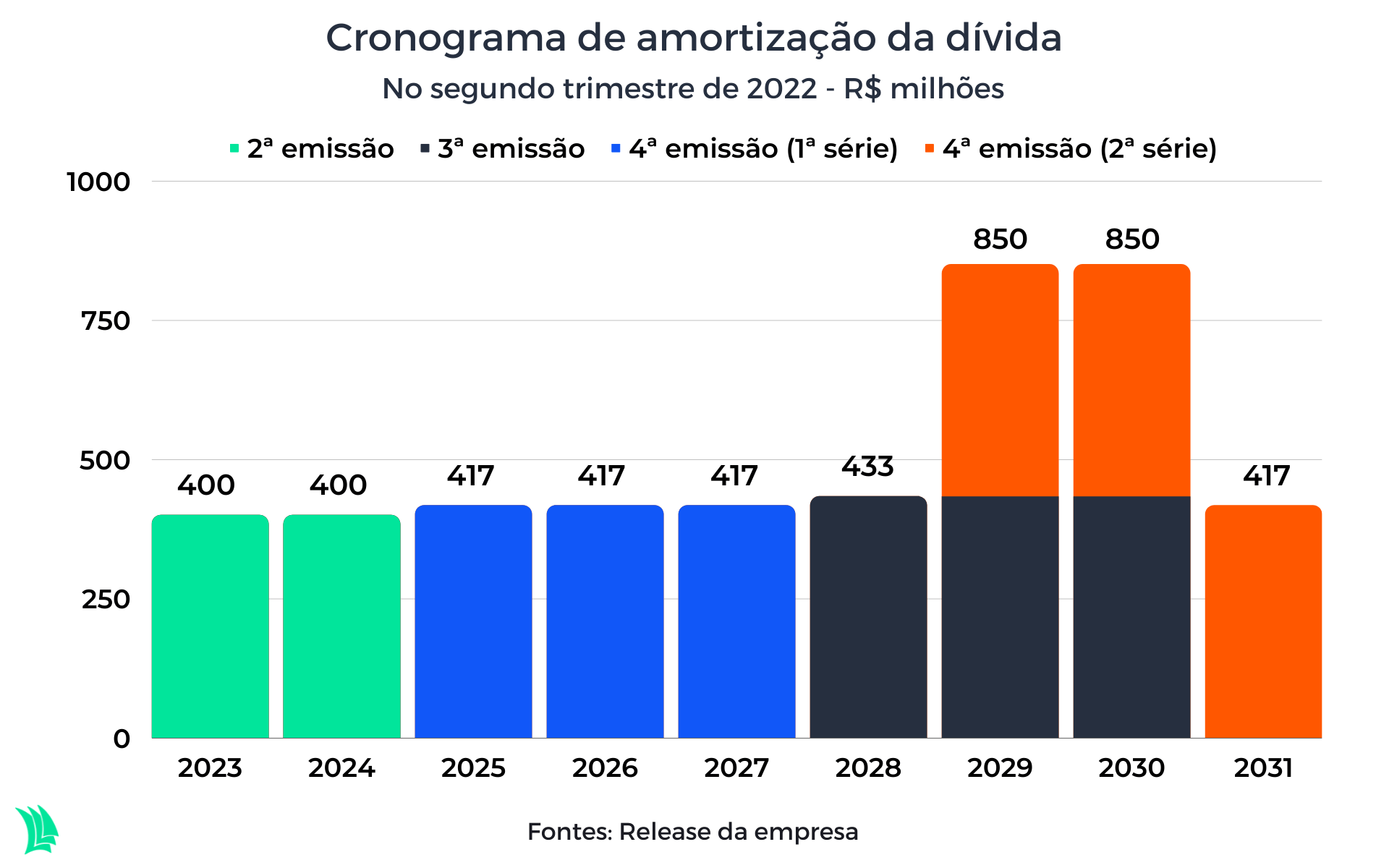

Neste período, foram adquiridas participações societárias em cinco empresas, parte delas financiadas por meio de dívidas corporativas. O fato de a holding ter fácil acesso a capital permitiu que emitisse quatro debêntures para realização das estratégias.

No segundo trimestre deste ano, a Itaúsa registrou uma dívida de R$ 4,6 bilhões, sendo que mais de 90% têm o vencimento no longo prazo. Isto traz uma maior flexibilidade para o caixa da holding, uma vez que as dívidas não estão pressionando no curto prazo.

Em agosto, a holding efetivou a 5ª emissão de debêntures, no montante de R$ 3,5 bilhões, que serão utilizados, majoritariamente, para aquisição de participação acionária na CCR e o restante será alocado como reforço para o caixa.

No entanto, o cenário macroeconômico atual de subsequentes elevações na taxa de juros faz com que o custo das dívidas fique cada vez mais alto.

Isto reflete em maiores despesas financeiras e, consequentemente, impacta negativamente a rentabilidade da holding. Além disso, encarece o custo de oportunidade, já que a estratégia da Itaúsa conta com retornos voltados para o médio e longo prazo.

Diante desse cenário, a holding deve focar na redução das dívidas no curto prazo. Segundo o time da Itaúsa, a empresa acelerou muito os processos de investimentos e agora está em um momento de desalavancagem. No entanto, não descartam novas aquisições caso haja oportunidade.

Por outro lado, a holding tem gerado um caixa robusto devido aos desinvestimentos do capital social da XP Inc. A holding pretende se desfazer dos investimentos na corretora para que o portfólio final conte com apenas uma companhia financeira.

Perfil das investidas da Itaúsa

Sem ter nenhum alvo no curto prazo, a empresa está avaliando as possibilidades. Para que uma nova empresa entre na mira da holding, é necessário se enquadrar em três pilares.

O primeiro é o retorno potencial que a investida pode gerar à Itaúsa. Outro pilar é a forte contribuição para sociedade baseada na responsabilidade ambiental, social e corporativa (ESG). Por fim, a cultura compartilhada, que nada mais é que a busca por sócios que conhecem o setor a ser investido.

Além disso, o time da Itaúsa menciona que a estabilidade de fluxo de caixa no médio e longo prazo também é um fator que é avaliado.

Como exemplo, foi mencionado o caso da CCR, empresa que apesar de não estar gerando fluxo de caixa atualmente, é esperado maior estabilidade no médio e longo prazo.

A não geração de caixa por parte da CCR está associada ao momento de crescimento da companhia, assim como as outras empresas do portfólio.

Uma empresa em crescimento traz na “mala” grandes investimentos, portanto, tende a captar maiores quantidades de recursos de terceiros para acelerar o crescimento. Como consequência, a alavancagem vai às alturas.

Porém, no médio e longo prazo, de acordo com o amadurecimento dos negócios, a alavancagem tende a ser reduzida e o fluxo de caixa estabilizado. Sendo assim, é esperado maiores retornos com dividendos para a Itaúsa.

Assim como a CCR, todas as outras empresas que compõe o portfólio da holding passam por uma fase de crescimento.

Segundo a equipe da Itaúsa, o portfólio atual está em um outro nível de maturidade do que nos anos de 2017 a 2019. As empresas estão em uma fase crescimento, inclusive o Itaú.

Itaú Unibanco, o protagonista

Apesar de ser protagonista na receita operacional da holding, a participação vem sendo menor de acordo com os melhores resultados das investidas. O Itaú Unibanco já representou 95% da receita operacional da holding em 2019.

No entanto, o time da Itaúsa diz não ter uma meta específica para participação do banco na carteira, embora no longo prazo uma participação de 50% a 60% é factível. Uma limitação da participação poderia levar a holding a investir em ativos não financeiros pouco rentáveis, o que está longe dos planos da companhia.

Ainda mais com o banco em um momento de crescimento, o que força o crescimento de sua participação na holding. O Itaú tem investido forte em tecnologia e transformação cultural para fazer frente com a concorrência tanto de bancos tradicionais quanto às fintechs.

A Itaúsa aposta no banco como seu principal ativo e pretende ser o único player financeiro no portfólio dada a história de sucesso já comprovada. Além disso, a qualidade da carteira de crédito do Itaú e o crescimento acelerado com o banco digital são um diferencial do maior banco da América Latina.

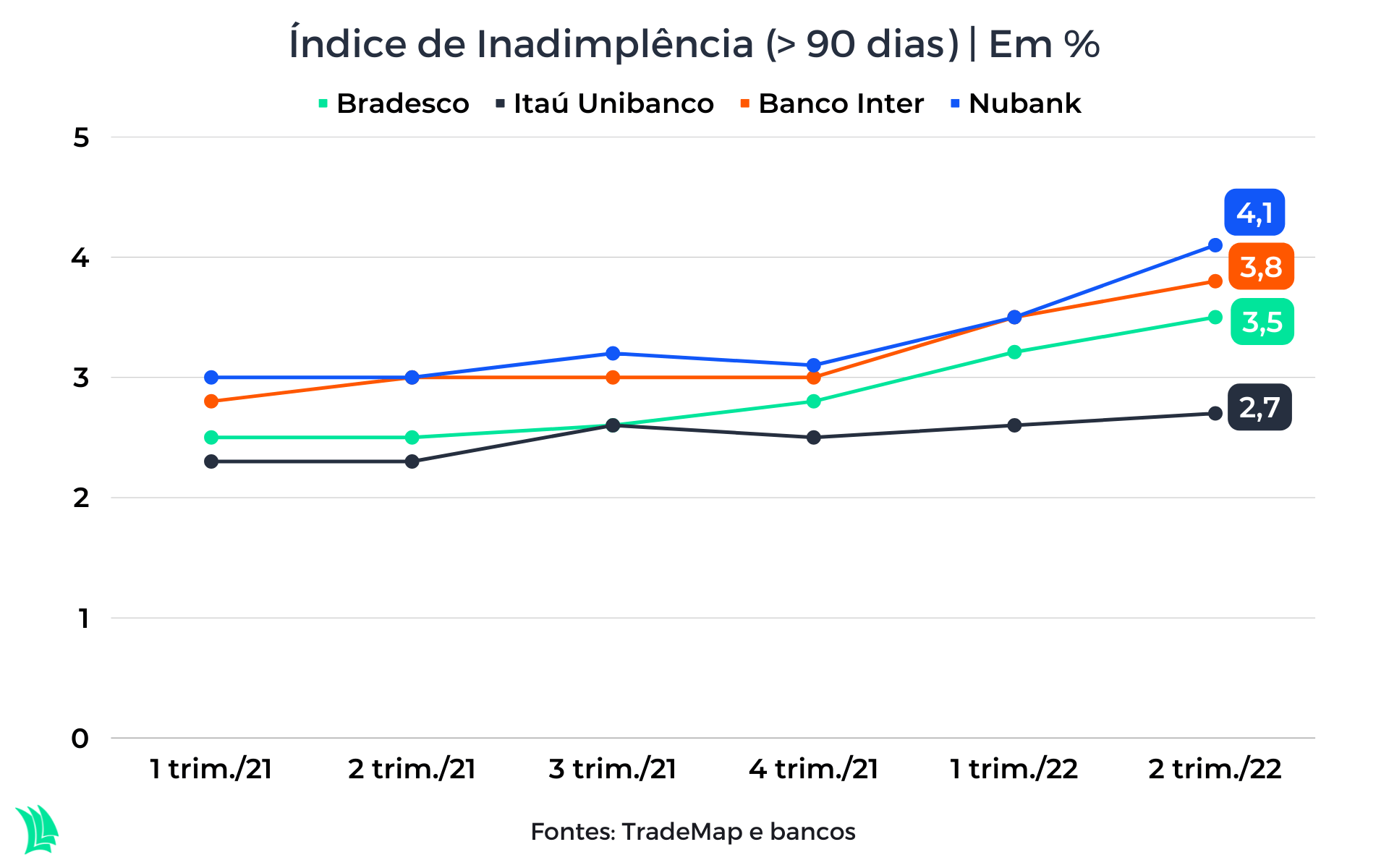

As novas entrantes têm utilizados estratégias mais arriscadas para acrescentar clientes na carteira de investimento. Como consequência, a qualidade das carteiras dessas fintechs é menor, refletindo em um maior risco de inadimplência.

O aumento da inadimplência eleva a necessidade de provisões contra devedores duvidosos (PDD), ou seja, o banco tem que reservar maior quantidade de recursos para possíveis calotes futuros.

Sendo assim, o fato de a inadimplência do Itaú ser menor do que os outros players, proporciona uma vantagem competitiva, além de trazer maiores retornos para a Itaúsa.

A Itaúsa distribui a totalidade dos proventos recebidos pelo Itaú. Caso o JCP (juro sobre capital próprio) caia por terra em uma eventual aprovação no âmbito da reforma tributária, deixaria de existir a ineficiência tributária em relação ao recebimento dos juros sobre capital próprio oriundos do banco, elevando o volume a ser pago aos investidores.

O JCP é contabilizado como receita para a holding, e há o pagamento de juros na fonte, na alíquota de 15%.

Cinco anos depois, qual é o racional por trás da Alpargatas?

A Alpargatas foi uma das primeiras investidas da Itaúsa no último ciclo de investimentos, iniciado em 2017 e que está próximo de ser encerrado.

Recentemente, a empresa controladora da Havaianas iniciou o processo de expansão internacional, com a compra da Rothy’s, marca de calçados feitos com plástico reciclado.

A Alpargatas pagou US$ 475 milhões pelo negócio, o que o mercado acabou achando muito caro. As ações reagiram negativamente ao negócio, principalmente com a realização do follow-on para financiar o negócio – oferta acompanhada pela Itaúsa.

Leia também:

Itaúsa (ITSA4) vende mais uma parte da fatia na XP; veja quanto o banco ainda possui na corretora

O time de RI da Alpargatas disse que é necessário entender o momento da investida, que há cinco anos não tinha planos concretos de crescer para fora das fronteiras brasileiras.

A reação também foi negativa após a divulgação dos resultados do segundo trimestre, quando o lucro societário caiu 47,4% na comparação anualizada, para R$ 63,8 milhões — impactado justamente pela aquisição da Rothy’s.

Na visão da Itaúsa, o investimento “acabou de ser feito” e ainda é necessário que haja uma maturação. O viés é de crescimento e os investimentos podem prejudicar a lucratividade e a rentabilidade.

A maior parte dos negócios da Rothy’s é realizada de forma online. Ainda são poucas lojas físicas, mas a perspectiva é de abertura de unidades. A americana é considerada uma plataforma inteligente para que a Alpargatas adentre ao país, com uma empresa que conversa com seus valores.

O papel estratégico da posição na XP

Uma possível solução seria destinar os recursos dos desinvestimentos feitos com a XP para quitar parte do endividamento – que está confortável.

Segundo a equipe da Itaúsa, a holding possui um colchão de liquidez satisfatório, sendo que a participação atual na XP é equivalente ao patamar das dívidas totais.

Isto é, caso a holding se desfizesse na totalidade da participação da XP, seria possível zerar as dívidas, mas não é o objetivo atual.

Além disso, as vendas dos papéis da XP detidos em função do spin-off do Itaú tem um papel estratégico, sobretudo do ponto de vista tributário.

Por terem recebido as ações a “preço de livro”, por volta de US$ 7 cada, as vendas estão sendo realizadas com ganho de capital, que pode ser aproveitado com outras despesas da holding, para zerar a alíquota de imposto.

Neste ano, os papéis da XP têm forte queda e o preço em Bolsa é levado em consideração, mas há outros critérios, como a necessidade de caixa da empresa. A distribuição em proventos também não está descartada.

As vendas realizadas até agora mostram como se dará a destinação dos desinvestimentos daqui para frente. Ou seja, sem um alvo específico. A primeira venda, realizada em dezembro do ano passado, ajudou no pagamento de JCP. As outras duas contribuíram para o follow-on da Alpargatas e a compra da CCR.

Desconto de holding está exagerado

Nas contas da empresa, ao incorporar a participação na CCR, além da emissão de debêntures e o recente ajuste na fatia detida na XP, o desconto de holding (quando a holding vale menos que a soma de suas participações) estava em cerca de 26%. No segundo trimestre, o relatório da companhia apontava para 23%.

Desconto de holding é explicado por possíveis ineficiências tributárias, free float restrito (o que pode prejudicar a liquidez), despesas operacionais para sustentação da holding, além de eventuais desdobramentos judiciais que envolvem as participações acionárias.

Atualmente, a participação da Itaúsa no Itaú equivale a cerca de R$ 100 bilhões, mas o valor de mercado da Itaúsa é de aproximadamente R$ 90 bilhões. Ou seja, todas as outras participações acionárias não estão precificadas de forma exagerada.

Além disso, também há o que é chamado de desconto estrutural, que são explicadas pelas despesas naturais de sustentação da companhia, como administrativas e de dívida.

Na matemática da holding, a soma de todas as participações, menos as despesas administrativas e serviço de dívida, não deveria mostrar uma diferença (desconto) de quase R$ 20 bilhões, mas talvez algo em torno de 15% e 16%.

Na visão do mercado, há riscos ligados à operação que não estão inclusos no chamado desconto estrutural. A Itaúsa inerentemente corre o risco de todas as investidas. Além disso, há uma preocupação com o pagamento de imposto nas vendas da XP – o que não ocorreu nos três desinvestimentos até agora.