Aproveitando o positivo sentimento em relação à retomada dos negócios, a CVC (CVCB3) anunciou ao mercado, na manhã desta quinta-feira (9), que estuda uma possível oferta primária de ações.

Sem dar muitos detalhes, a empresa revelou que já está em conversas com Citi e BofA (Bank of America) para a realização da captação de recursos, em um momento em que se vê mais confiante para alçar novos voos.

No fato relevante arquivado na CVM (Comissão de Valores Mobiliários), a companhia argumenta que a avaliação da possível oferta é motivada pela “gradual recuperação do setor de turismo que vem sendo observada” nos últimos meses.

Na prática, a visão se confirma. O aumento da procura por viagens a lazer e corporativas foi observado na prévia operacional do mês de maio, divulgada no início desta semana.

No período, as reservas confirmadas atingiram o patamar de R$ 1,4 bilhão, avanço de 19% sobre os R$ 1,2 bilhão observados em abril.

Juntos, os meses de maio e abril, já ultrapassam todo o montante registrado em reservas confirmadas no segundo trimestre de 2021, que foi de R$ 1,7 bilhão.

Vale ressaltar, entretanto, que a base comparativa é relativamente fraca, dado que entre abril e junho do ano passado o Brasil passava pela segunda onda da pandemia, com restrições à mobilidade.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Para continuar crescendo e investindo na operação, seja na abertura de novas lojas ou expansão da tecnologia – como o CEO da companhia, Leonel Andrade, tanto frisa – a empresa realmente tem de buscar novos recursos.

Empréstimos bancários estão distantes com o aumento do custo de capital em função da disparada da taxa de juros no Brasil.

A tradicional ferramenta de venda de debêntures também já foi acionada (pela 6ª vez), no mês passado, com o objetivo de levantar cerca de R$ 995 milhões para o alongamento de dívida.

Restou chegar ao mercado e averiguar a possibilidade de financiar sua operação através do equity – o que também já foi amplamente utilizado no ano passado.

Os investidores podem estar reticentes com o follow-on da companhia enquanto ela ainda não saiu do prejuízo. E, por outro lado, se não o fizerem, serão diluídos.

As ações da CVC abriram a sessão desta quinta em queda de mais de 3%. Por volta das 12h42, porém, arrefeciam o movimento negativo para uma baixa de 2,38%, em R$ 9,83. No acumulado do ano, a queda é de 23%.

Recapitalização da CVC

Nos últimos dois anos, a CVC foi figura constante na tentativa de levantamento de capital para que pudesse sobreviver.

A nova oferta de ações da companhia viria como complemento ao ciclo de capitalizações iniciado em 2020. Após captar R$ 300 milhões em setembro daquele ano, R$ 400 milhões em fevereiro de 2021, em agosto do ano passado foi homologado o aumento de capital em R$ 454 milhões, pela emissão de 23,75 milhões de novas ações.

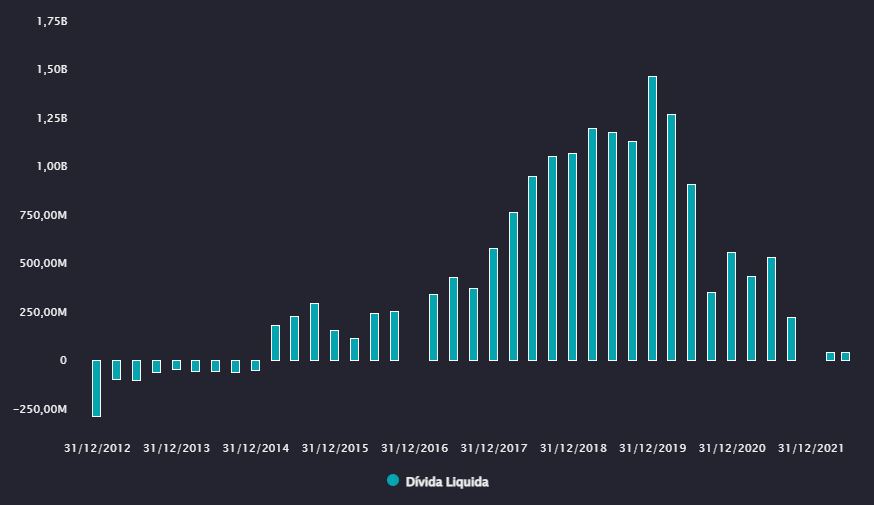

No fim de março deste ano, a empresa tinha um endividamento líquido de R$ 356 milhões, queda de 40,6% em comparação ao registrado no mesmo período de 2021, mesmo com um leve consumo de caixa na comparação trimestral.

Saiba mais:

Como a volta das viagens corporativas deve impulsionar Azul, Gol e CVC

O desafio da empresa é utilizar a eventual nova oferta para, de fato, aproveitar as lacunas do pós-pandemia e estimular o crescimento de sua operação – sobretudo de forma inorgânica, já que o segmento ainda é fragmentado e os pequenos players podem não ter sobrevivido à pandemia.

Até então, as captações de recursos da empresa, desde a chegada da Covid-19, foram no sentido de dar uma sobrevida à empresa, que tinha contas a pagar (como vencimento de debêntures), que ora ou outra foram renegociadas.

CVC fez trabalho de redução do endividamento

Neste ano, a empresa completa 50 anos de vida e tem investido fortemente em campanhas de marketing para voltar a ver sua marca como uma das maiores do Brasil. Afinal, é a maior agência de turismo do país.

Todavia, como o mercado opera nas expectativas, olhando para o futuro, já é amplamente esperado que o setor de turismo retomará sua força. É um segmento que, em condições normais, historicamente cresce acima do PIB (Produto Interno Bruto) do Brasil.

Não seria uma surpresa se a companhia, mesmo voltando ao campo positivo do lucro, não demonstrasse força de recuperação na Bolsa.

O cenário é dividido entre analistas. De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, de seis recomendações para a empresa, três são de compra e três de manutenção da posição acionária.

O preço-alvo mediano, de R$ 17,50, ainda perfaz um upside de 77%. Contudo, para que a empresa volte ao patamar pré-pandemia, de aproximadamente R$ 40, teria de subir quase 310% – algo pouco factível no médio prazo dada a mudança na percepção de valor da empresa.

Incumbentes do setor, que não necessariamente são agências de turismo, como 123 milhas, Booking (BKNG34), além da Decolar, passam a disputar diretamente com a CVC um mercado que há dúvidas sobre como ressuscitará após dois anos paralisado.