Demorou, mas aconteceu. A compra pelo Fleury (FLRY3) do Hermes Pardini (PARD3) saiu do papel após anos de diálogo e expectativa do mercado. As sinergias entre os dois grandes players da medicina diagnóstica do Sudeste brasileiro saltam aos olhos dos investidores.

O negócio proposto pelo Fleury avalia o Hermes Pardini em R$ 2,51 bilhões, com base na estrutura de pagamento acordada entre as empresas.

No fechamento de ontem, a empresa sediada em Belo Horizonte tinha um valor de mercado de R$ 2,20 bilhões – ou seja, o prêmio oferecido foi de 14,2%. O Fleury está pagando 5,2 vezes o Ebitda do Hermes Pardini em 2021.

Após a sessão de quarta-feira (29), o Fleury tinha um market cap apertado, de R$ 4,46 bilhões. Exatamente um ano atrás, a empresa valia R$ 7,81 bilhões (uma queda de 43%).

Com base no resultado de 2021, a empresa combinada entre Fleury e Hermes Pardini teria uma receita bruta de R$ 6,31 bilhões. A estimativa é de que o mercado de medicina diagnóstica no Brasil gire em torno de R$ 35 bilhões.

Mesmo com um mercado em queda, as ações de ambas as empresas têm respostas positivas.

Por volta das 13h, os papéis do Fleury, dentro do Ibovespa, disparavam 15,95%, para R$ 16,28. As ações do Hermes Pardini, por sua vez, subiam 22,44%, para R$ 20,57.

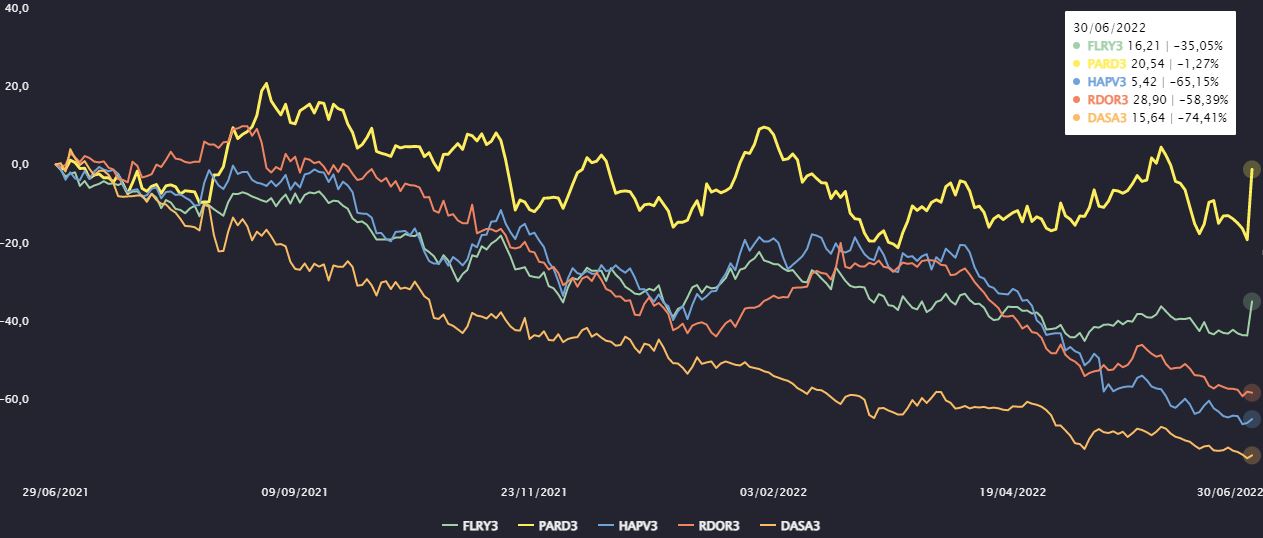

Desempenho das ações do setor nos últimos 12 meses

A compra da companhia serve como uma resposta à verticalização do setor de saúde como um todo, que segue em consolidação. A sequência de aquisições da Rede D’Or (RDOR3) e a união entre Hapvida (HAPV3) e Intermédica fizeram com que o Fleury se mexesse.

De forma conjunta, o negócio entre Fleury e Hermes Pardini vai controlar 18% do mercado. Segundo as empresas, o Ebitda da companhia combinada pode crescer entre R$ 160 milhões e R$ 190 milhões em base anual.

O negócio ainda vai passar pelo crivo das assembleias e do Cade (Conselho Administrativo de Defesa Econômica), que vai avaliar a manutenção da concorrência no setor.

Do ponto de vista das companhias, contudo, não há mais volta: caso qualquer lado queira desistir da fusão, há uma multa de R$ 250 milhões.

Em TradeLive realizada no mês de abril, a empresa disse que o ecossistema que tem construído gira em torno da medicina diagóstica, do início ao fim da jornada dos clientes, e que isso tem sido atingido principalmente por meio de aquisições.

Fleury dá cartada com nova liderança

Não é de hoje que as conversas entre Fleury e Hermes Pardini acontecem. A complementaridade entre as empresas, ampliando a presença geográfica e técnica de uma eventual companhia combinada, sempre chamou a atenção.

Atualmente, o Fleury conta com 315 unidades de atendimento, quase o dobro do Hermes Pardini, que tem sólida presença no Pará, na região Norte. A sobreposição de atuação entre as empresas se concentra apenas em São Paulo.

Juntas, as companhias terão 487 unidades de atendimento e 39 marcas, com um Ebitda de R$ 1,56 bilhão e um lucro líquido de mais de meio bilhão de reais, em bases anuais.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Segundo relatou o Brazil Journal, a retomada das conversas entre as partes foi acelerada pela CEO do Fleury, Jeane Tsutsui, que conversou individualmente com os controladores do Hermes Pardini.

Anunciada no cargo em abril de 2021 em substituição a Carlos Marinelli, que ficou sete anos na presidência da companhia, Tsutsui chegou com a perspectiva de oferecer agilidade ao grupo, com alto investimento em tecnologia e continuidade no processo de crescimento inorgânico.

A executiva, que está no Fleury desde o início dos anos 2000, parece ter colocado panos quentes na relação entre os irmãos Pardini – ou algo próximo disso –, ao fechar o negócio.

Disputas judiciais entre os irmãos Victor, Regina e Áurea remetem a meados da década passada, e envolvem até outra empresa da família. Os três controlam 64,7% do capital da empresa. Os acionistas em geral da Pardini ficarão com 32,7% da empresa combinada.

Com o Hermes Pardini, o Fleury quer encontrar novamente a rota de crescimento acelerado. O crescimento anual da receita líquida entre 2019 e 2021 foi de 15,5%, enquanto o Hermes avançou 21,1%. O Ebitda cresceu anualmente 10,1% no período, ao passo que o Hermes elevou o indicador em 19,6% ao ano.

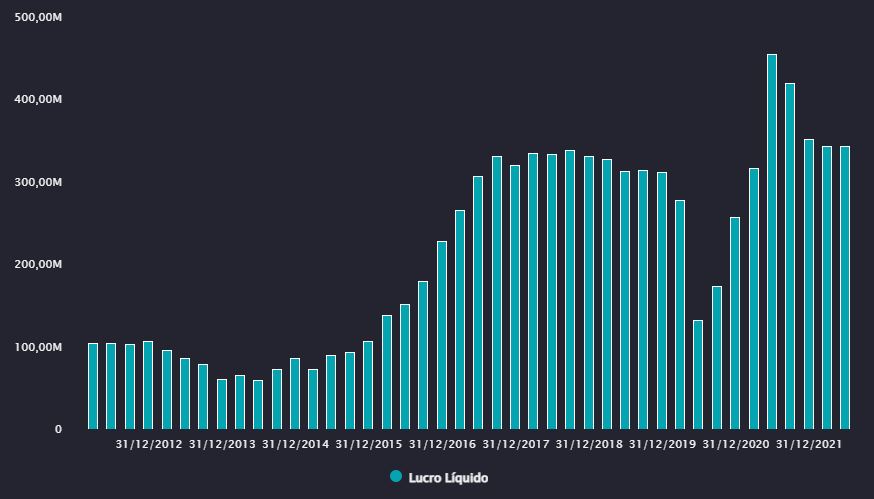

Lucro do Fleury tem sido volátil

Dinâmica do setor no pós-pandemia fomenta consolidação

O setor de saúde pode ser segmentado em diferentes frentes: hospitais, laboratórios e seguradoras de saúde. Em comum, as empresas têm de lidar com um endividamento que suporte o crescimento inorgânico prometido por elas.

O movimento de consolidação entre as companhias deve continuar daqui para frente, com o chamariz das sinergias em meio à necessidade de corte de custos e despesas, diante da alta da taxa de juros. Contudo, o caminho para isso ainda não está claro.

A contração de dívida corporativa causa aversão por conta da elevação da Selic, ao mesmo tempo em que o mercado de capitais deixou de estar pujante como nos últimos anos.

O caminho escolhido pelo Fleury foi o segundo. A empresa informou que estuda um aumento de capital de até 70,6 milhões de ações para financiar a compra do Hermes Pardini, o que ao preço de hoje (já ajustado pelo mercado após o anúncio) gira em torno de R$ 1,12 bilhão.

Veja também:

Rede D’Or segue firme no plano de expansão e quer subir novo degrau com SulAmérica

As empresas verticalizadas, como Hapvida, prometem competição no setor de saúde, já que praticam os próprios exames laboratoriais, mas o modelo de negócio deve ser testado ao longo do ano.

As ações da empresa reagem negativamente após sinais de que as sinergias com a Intermédica podem demorar mais do que o esperado para aparecerem e da perda de clientes no primeiro trimestre deste ano.

Diferentemente das companhias que acessam o mercado de saúde propondo um tíquete médio mais baixo, o modelo de negócio do Fleury é em larga medida dependente do crescimento do mercado de trabalho, em específico dos empregos formais.

Há, portanto, a variável econômica relevante para que a tese do Fleury dê certo, mas o cenário parece ser positivo. A taxa de desemprego caiu para 9,8% em maio, o menor nível desde 2015, embora a informalidade ainda seja um desafio.