O caso de Americanas (AMER3), que estourou há duas semanas, trouxe alvoroço ao mercado de ações, que viu uma maiores varejistas do país, que até outro dia parecia bem, entrar com pedido de recuperação judicial, após a revelação de uma inconsistência de R$ 20 bilhões em seu balanço feita pelo então CEO, Sérgio Rial.

Diante da baixa capacidade da companhia em honrar com as dívidas, que chegam a R$ 41,2 bilhões, as ações derreteram mais de 90% “num” piscar de olhos.

Mas não é apenas a Americanas que tem de lidar com a alta alavancagem. A pandemia, a guerra no leste europeu e cenário macroeconômico conturbado levaram outras empresas a aumentarem os níveis de endividamento.

Em meio aos temores dos acionistas, a Agência TradeMap levantou os dados de quais são as maiores alavancagens dentro das empresas que participam do indice Ibovespa até o terceiro trimestre de 2022, excluindo empresas que reportaram dívida líquida ou Ebitda negativo e das empresas do setor financeiro.

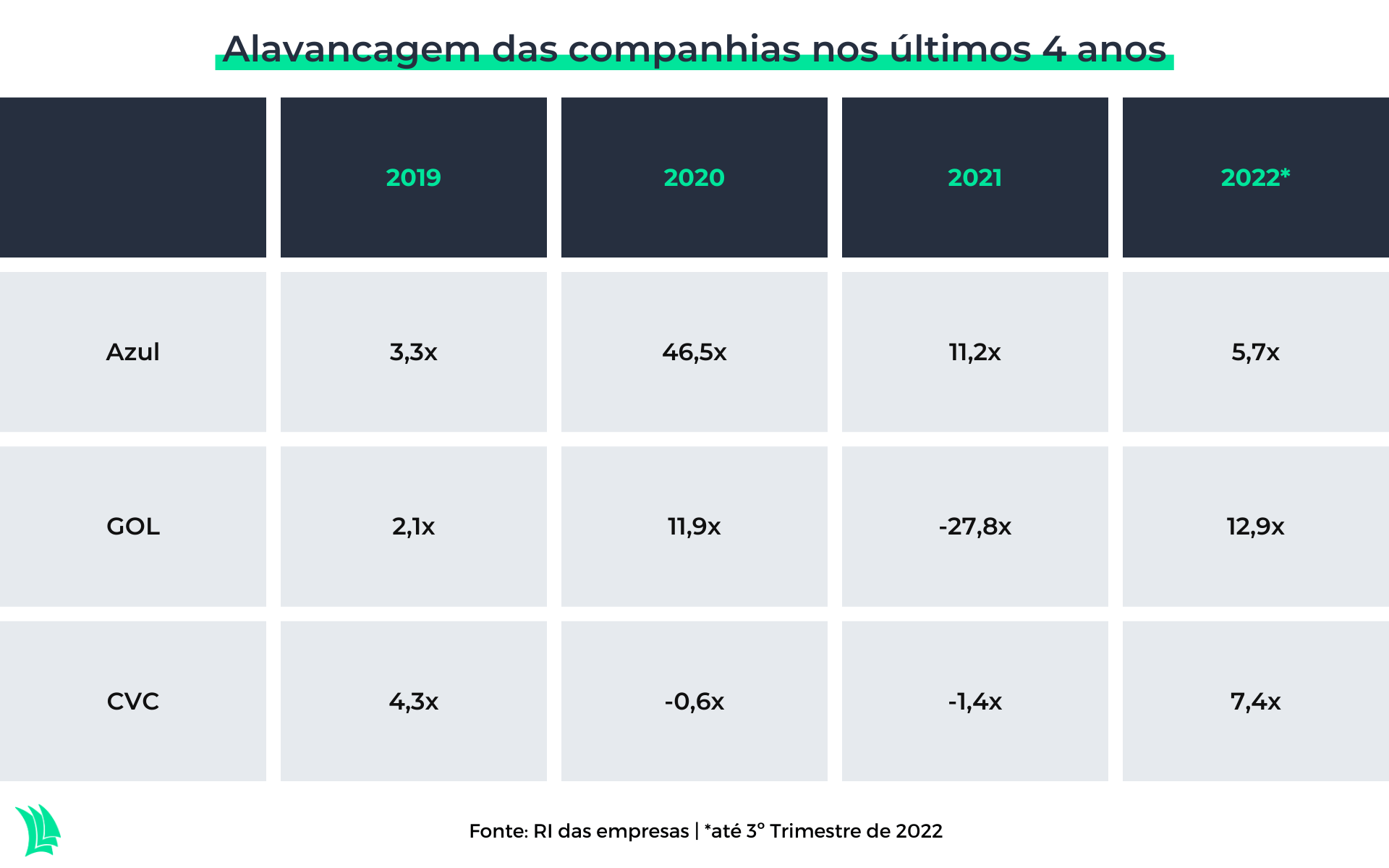

As companhias aéreas e de turismo lideram o topo da lista com Gol (GOLL4), CVC (CVCB3) e Azul (AZUL3). Logo abaixo está a Ecorodovias (ECOR3), empresa do setor de infraestrutura e logística, e, fechando o top 5, vem a MRV (MRVE3), companhia do setor de construção civil.

A alavancagem, vale lembrar, é a relação entre a dívida líquida (que é a dívida bruta menos o caixa atual e disponíveis) e o Ebitda (Lucros antes de juros, impostos, depreciação e amortização) acumulado em um ano.

O objetivo é saber o quanto a dívida líquida supera a geração de caixa da empresa. Se o número for alto, significa que a empresa precisará de mais tempo para gerar caixa suficiente para pagar suas dívidas.

Uma alta alavancagem, portanto, pode indicar menor capacidade da empresa em honrar com as obrigações e pode ser que haja um maior risco de insolvência.

A Americanas, por exemplo, anunciou apenas R$ 800 milhões disponíveis em caixa para uma dívida de R$ 43 bilhões. Além disso, o Ebitda gerado pela varejista no acumulado de 12 meses até setembro foi de R$ 3,1 bilhões, o que poderia levar a uma alavancagem de 13,6 vezes.

Isto é, a companhia levaria, no mínimo, quase 14 anos para quitar toda a dívida, caso o Ebitda se mantivesse estável.

Aéreas e Turismo

As restrições impostas durante a pandemia, em 2020 e 2021, levaram a uma queda brusca na demanda pelos serviços desse segmento. Diante disso, as companhias necessitaram captar recursos para manter as operações em atividade, elevando o nível de endividamento no período.

Além disso, a guerra no leste europeu elevou os custos dos combustíveis, um dos principais insumos do setor, e a alta dos juros aumentou as despesas financeiras.

Estes foram os ingredientes para uma “tempestade perfeita” que levou o endividamento das companhias às alturas e gerou prejuízos no período.

Diante disso, as ações da Azul, Gol e CVC reagiram negativamente e despencaram 71,5%, 68% e 72%, respectivamente, no acumulado de dois anos até sexta-feira (27).

Avaliando cenário

Apesar das adversidades enfrentadas ao longo dos últimos três anos, as companhias esboçaram leve recuperação do Ebitda nos últimos 12 meses até setembro. A Azul apresentou uma redução na alavancagem, enquanto a CVC e a Gol reverteram prejuízo registrado em 2021.

A volta das viagens e dos eventos corporativos foi fundamental para impulsionar as vendas e elevar a geração de caixa das companhias do setor de turismo. Diante da forte demanda, as companhias reajustaram os preços das tarifas e voltaram a lucrar em 2022.

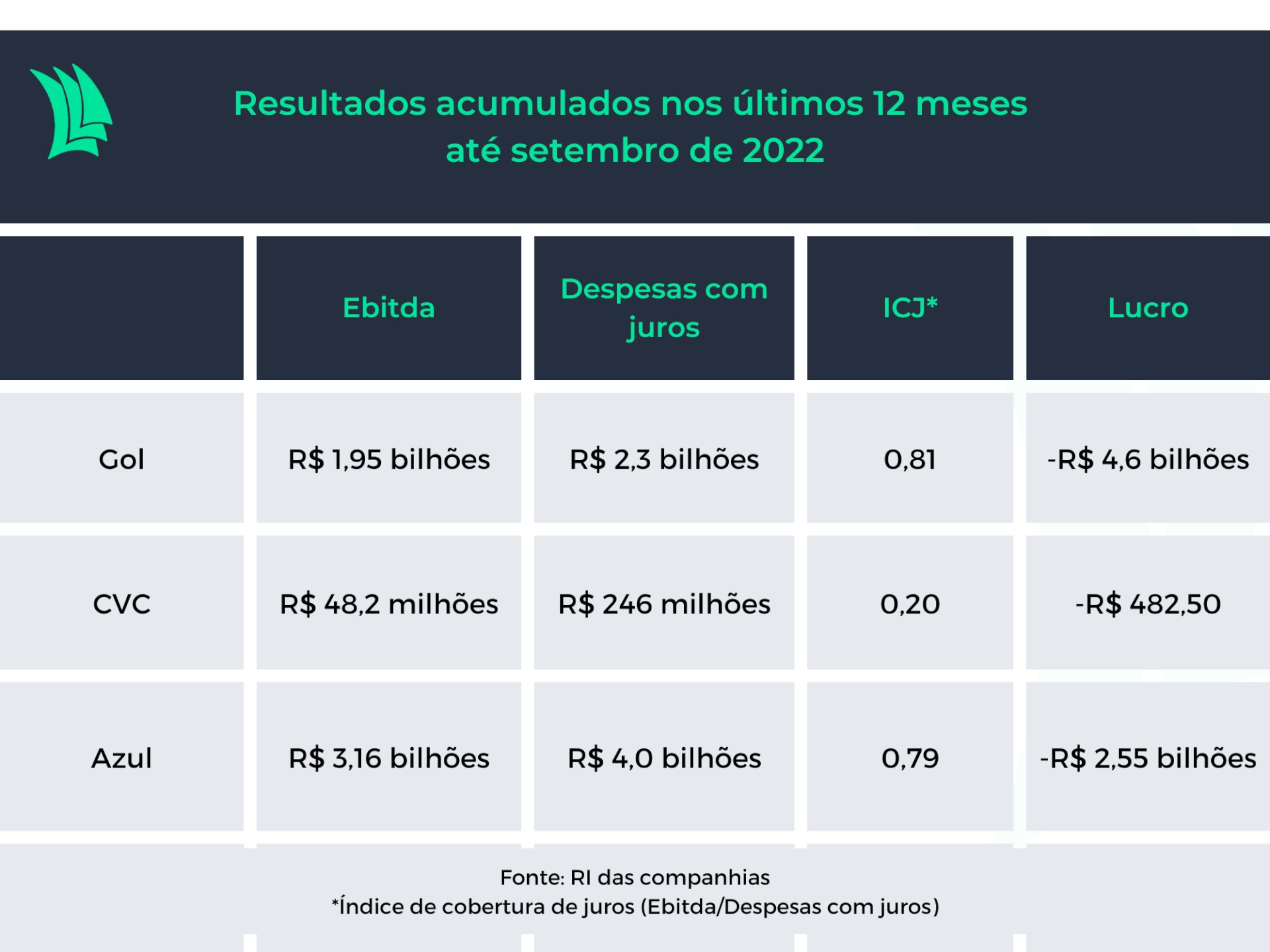

No entanto, as dívidas ainda continuam em patamares elevados. Neste contexto, as altas despesas com juros são um ponto de alerta para as companhias, uma vez que corroem os lucros gerados nas operações.

Ao observar a tabela abaixo é possível ver que o Índice de Cobertura de Juros (ICJ) de todas as companhias é abaixo de 1.

Isto quer dizer que o Ebitda gerado em 12 meses não seria suficiente para cobrir as despesas financeiras geradas por juros no mesmo período, o que eleva o risco de insolvência da companhia, em especial a CVC, que atingiu a menor capacidade entre as abordadas.

O que esperar para 2023?

O ano começou com pé direito para as aéreas quando a Petrobras anunciou a redução em 11,6% do preço de querosene de aviação (QAV) para as distribuidoras. Desde julho houve cinco reduções que acumulam queda de 22,5% nos preços do combustível.

Dessa forma, os custos das companhias são menores, favorecendo as margens e os lucros das companhias, inclusive da CVC, de forma indireta.

Leia mais:

Vale ressaltar a importância do dólar para as operações das companhias do setor. As variações cambiais impactam diretamente os custos das aéreas, uma vez que o preço dos combustíveis é indexado à moeda norte-americana. Além disso, grande parte das dívidas das companhias é lastreada em dólar.

Portanto, uma valorização do dólar reflete em maiores custos para as companhias, além de elevar a alavancagem. Até as 9h desta segunda-feira, o dólar apresentava queda acumulada de 3,4% em 2023.

Por outro lado, as companhias aéreas e de turismo devem continuar com a rentabilidade pressionada devido às altas taxas de juros. A expectativa do mercado, segundo o boletim Focus, é que a Selic se mantenha em patamares elevados, e chegue a 12,5% ao fim do ano.

Dito isso, é importante que o investidor se atente à quantidade de variáveis que impactam os resultados destas empresas. Portanto, torna-se desafiador prever o que está por vir para estas companhias, pois precisam que “n” fatores estejam em linha para atingir bons resultados.

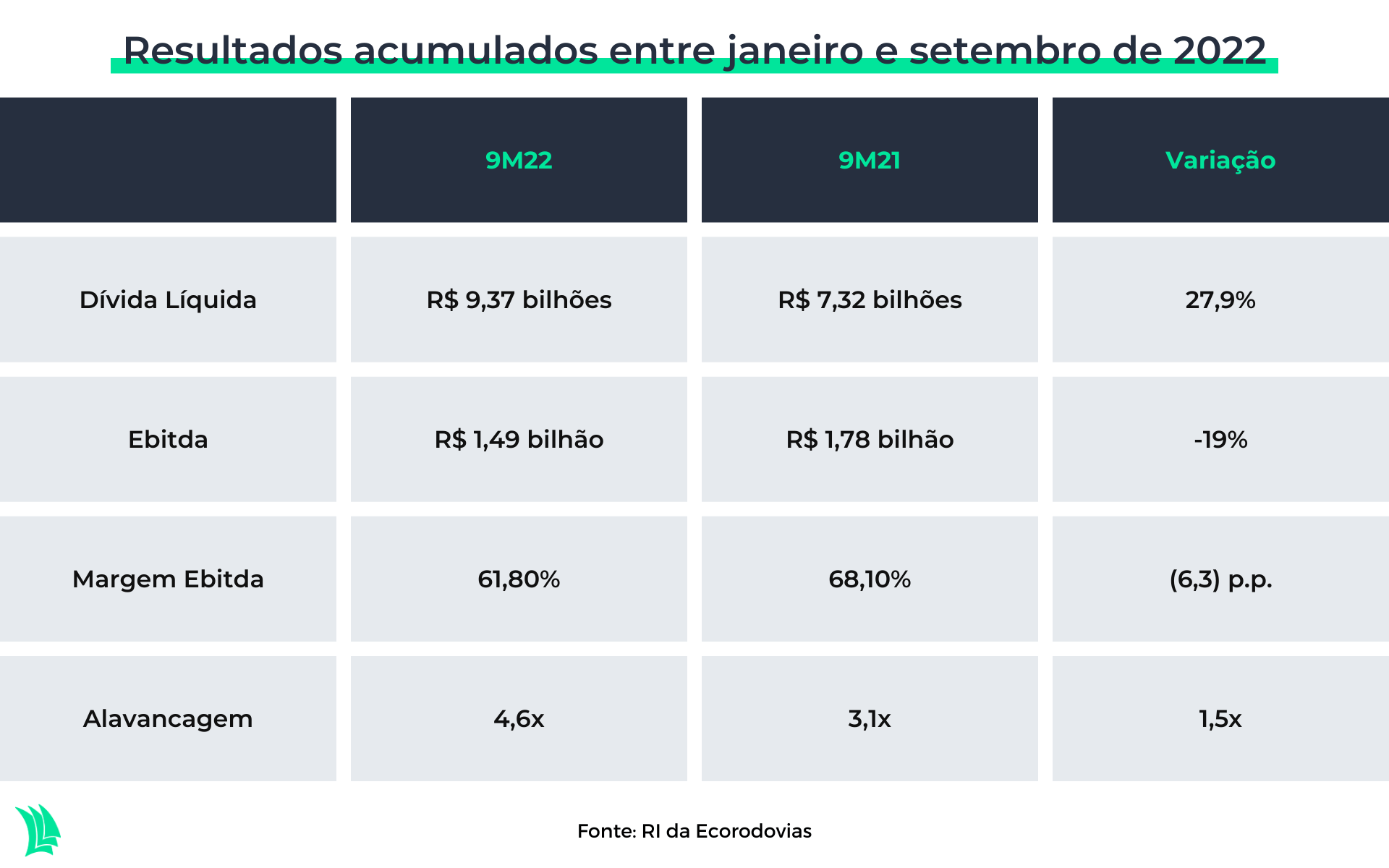

Ecorodovias (ECOR3)

A Ecorodovias, que atua no segmento de concessões rodoviárias, tem reportado menor capacidade em gerar caixa, além de lidar com custos maiores em 2022.

Após fim dos contratos das concessões Ecocataratas e Ecovia Caminho do Mar, em novembro de 2021, o Ebitda da companhia reportou queda de 19%, para R$ 1,5 bilhão, na comparação dos nove meses acumulados até setembro em 2022 com igual período de 2021.

O término dos contratos levou à contração das margens, uma vez que eram concessões maduras com margens elevadas, impactando diretamente a capacidade da companhia em gerar caixa.

Diante disso, a companhia tem realizado maiores investimentos em leilões de concessões, em busca de elevar novamente os lucros da companhia. Entre os períodos de janeiro e setembro a companhia reportou aumento de 50% em investimentos, para R$ 2,2 bilhões, em relação ao mesmo período de 2021.

A última aquisição foi em setembro de 2022, com o leilão de concessão do Sistema Rodoviário Lote Noroeste, com prazo de 30 anos, de acordo com release dos resultados do terceiro trimestre da companhia.

Outro ponto que deve impactar positivamente a companhia nos resultados já para o quarto trimestre é o reajuste de até 12% sobre os pedágios de São Paulo, anunciado em meados de dezembro de 2022.

Portanto, no quarto trimestre já é esperada uma leve melhora na alavancagem da companhia, que deve ser ainda menor para o primeiro trimestre de 2023.

Por outro lado, o maior volume de dívidas da companhia deve pressionar a rentabilidade no próximo ano, já que a expectativa é de manutenção das elevadas taxas de juros.

Para analistas do Itaú BBA, a alta alavancagem da Ecorodovias “deve persistir por algum tempo como o resultado do pagamento de outorga no ano que vem, além de investimentos para os próximos anos”. O banco espera uma alavancagem em 4,4 vezes em 2023 e 3,9 vezes em 2024.

Leia mais:

MRV (MRVE3)

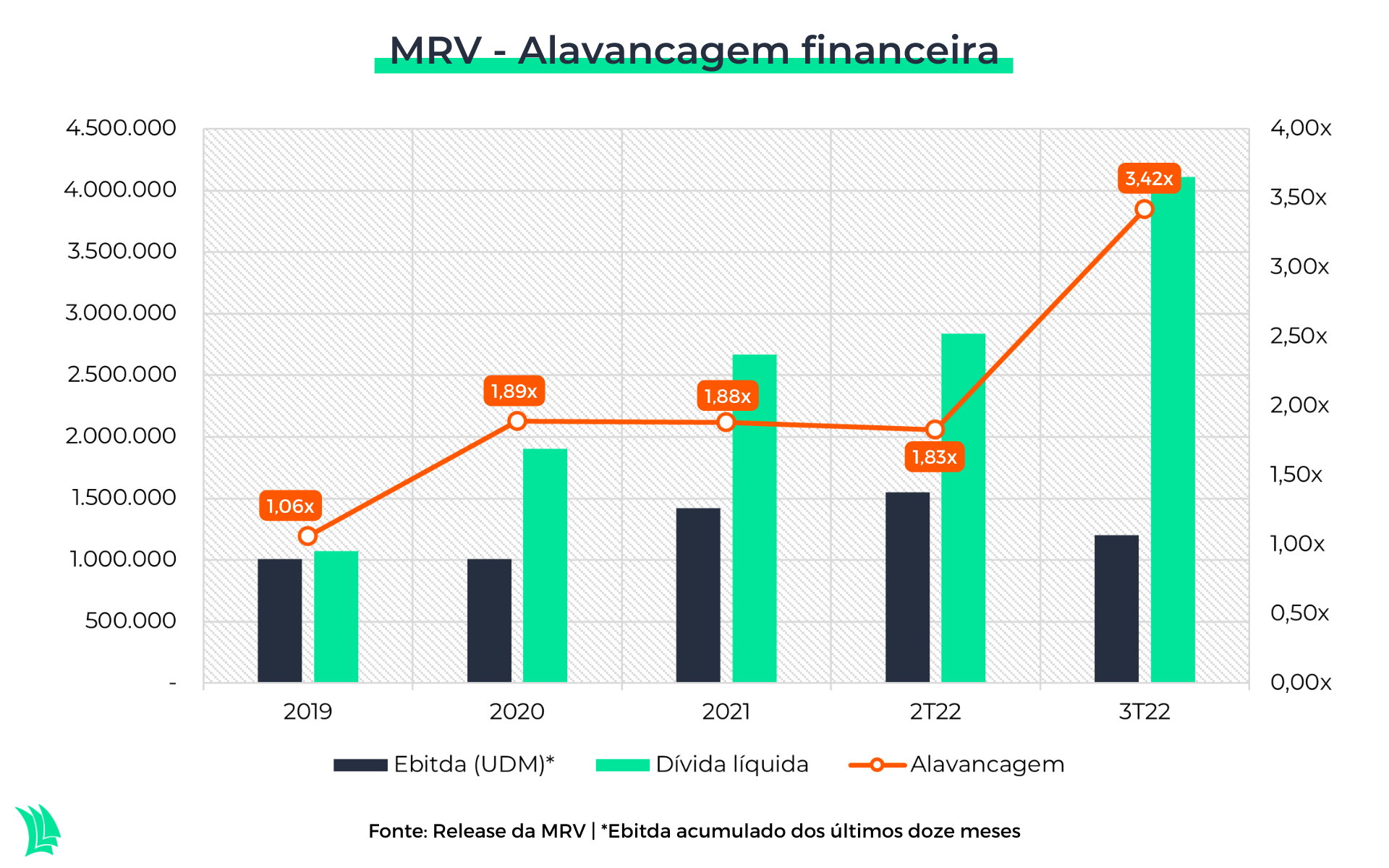

A MRV, uma das maiores construtoras da América Latina, registrou a maior alavancagem desde o IPO da companhia realizado em meados 2007.

O crescimento de 45% da dívida líquida no terceiro trimestre e a menor capacidade em gerar caixa resultou em uma alavancagem de 3,42 vezes, 1,6 vez maior que o registrado no trimestre imediatamente anterior.

A acelerada alta na taxa básica de juros, para 13,75% ao ano, após atingir a mínima de 2% em dezembro de 2020, somado ao “boom” das commodities, foram uns dos principais motivos para queda no desempenho da companhia.

Pelo fato de os produtos da companhia terem alto valor agregado, os juros impactam diretamente na demanda pelos imóveis. Uma vez que a taxa de juros está alta, os clientes podem optar por não adquirir uma propriedade, dado o alto custo das parcelas do imóvel.

Principalmente para MRV, que tem os produtos voltados para o programa Casa Verde e Amarela, que voltará a se chamar Minha Casa, Minha Vida. Neste contexto, o público da companhia é de baixa e média renda, que são mais sensíveis às oscilações de juros e inflação.

Além disso, a guerra no leste europeu gerou gargalos logísticos e escassez de suprimentos levou ao aumento dos preços das commodities, como o aço, por exemplo, um dos principais insumos da incorporadora.

Diante de maiores custos de produção e menor demanda, que reflete em menores receitas, a companhia reduziu a capacidade em gerar caixa.

Cenário continua desafiador para 2023

A geração de caixa da companhia deve continuar pressionada, pelo baixo poder de compra da população, que arrefece a demanda por imóveis.

Diante das expectativas da manutenção de juros em patamares elevados, a companhia deve continuar tendo os lucros corroídos pelas altas despesas financeiras.

Além disso, a MRV deve contar com caixa mais fraco para o quarto trimestre. A companhia anunciou maior queima de caixa no período, de R$ 539,5 milhões, uma alta de 258,3% em relação ao último trimestre de 2021, de acordo com prévia operacional publicada pela companhia no dia 18 de janeiro.

Neste contexto, é esperado que a alavancagem da companhia seja ainda maior para o quarto trimestre. Além disso, com as perspectivas pessimistas para o setor, em 2023 a alavancagem deve continuar apertando o calo da MRV.

Leia mais: