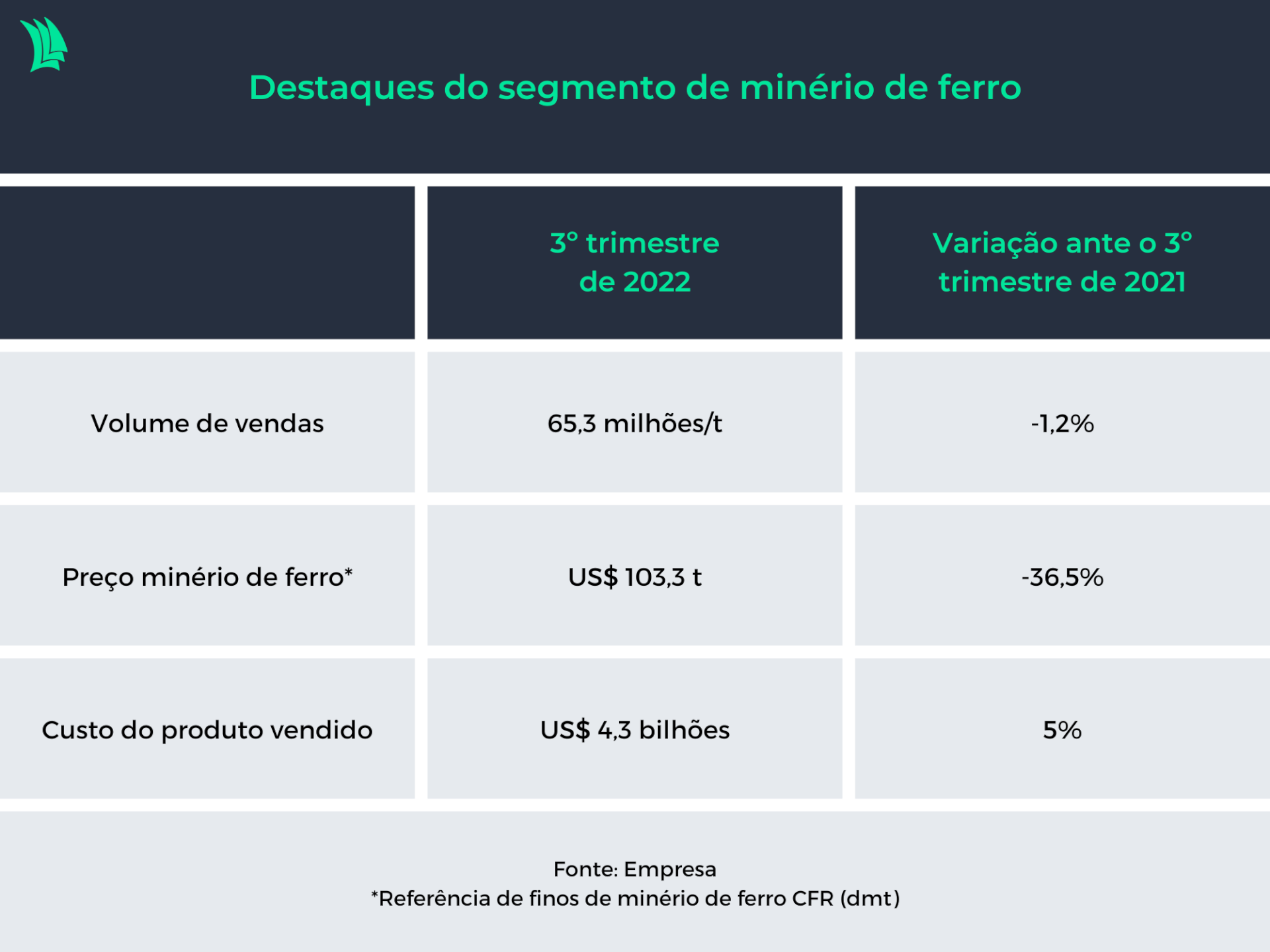

Apesar de a Vale (VALE3) reportar um lucro maior que o esperado pelo mercado, os resultados operacionais da companhia deixaram um sabor amargo nos resultados, mostrando que a empresa foi prejudicada por preços mais baixos para seus produtos e por um menor volume de vendas.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) da Vale caiu 43% no terceiro trimestre em relação a um ano antes, para US$ 4,0 bilhões. Os especialistas já previam que essa linha do balanço seria menor no período, mas o resultado foi pior que o previsto.

O resultado líquido da Vale, que mede o quanto a companhia ganhou mesmo após consideradas as despesas com juros, impostos, depreciação e amortização, foi maior que o previsto. Somou US$ 4,5 bilhões, enquanto as estimativas giravam entre US$ 2,3 bilhões (Bank of America) e US$ 2,8 bilhões (Itaú BBA).

No entanto, o lucro líquido da Vale encolheu na comparação com o terceiro trimestre de 2021 e poderia ter sido bem menor não fosse um acréscimo de US$ 1,6 bilhão vindo de um reajuste contábil, sem efeito no caixa e desvinculado da atividade principal da empresa.

Isso inspirou pessimismo nos investidores, e colocou as ações da Vale no grupo das que mais caem dentre os componentes do Ibovespa nesta sexta-feira (28).

A melhor forma para avaliar o desempenho operacional e a capacidade de uma empresa gerar caixa é o Ebitda, que no caso da Vale foi muito menor que o registrado em igual período de 2021.

Além disso, a margem Ebitda da empresa reportou queda de quase 19 pontos percentuais. Isto porque o menor preço e volume de vendas reduzido foram combinados com maiores custos de produção, resultado de uma tempestade perfeita.

Como vendeu menos por valores menores, a Vale perdeu rentabilidade, já que os custos fixos se mantiveram iguais. Sendo assim, a menor diluição destes custos pressionou as margens para baixo.

Portanto, a expectativa de geração de caixa futura foi reduzida, o que pode refletir em um menor retorno para o acionista. Retorno que pode ser ainda mais impactado pelo arrefecimento econômico na China – fator negativo para os preços do minério de ferro.

Diante disso, é possível que os preços das ações sigam o mesmo caminho, já que a relação entre risco e retorno pode se tornar menos atrativa para o investidor.

Dívida da Vale triplicou

Apesar de a dívida líquida ter triplicado, para R$ 6,9 bilhões, o endividamento da Vale ainda se manteve saudável, o que representa um menor risco para os investidores.

Isto porque o indicador de dívida líquida sobre Ebitda se manteve baixo e representou uma alavancagem de 0,3. Ou seja, o valor da dívida é quase equivalente à geração de caixa dos últimos 12 meses da empresa.

Diante disso, é possível avaliar que a empresa tem baixo risco de insolvência e alta capacidade em honrar com suas obrigações.

Potencial avenida de crescimento

Por outro lado, a participação do segmento de metais básicos, que inclui o níquel e o cobre, tem conquistado cada vez mais espaço na participação da receita total da Vale.

O aumento no volume de produção refletiu em maiores receitas para o segmento, mesmo que o preço do cobre tenha sido inferior ao registrado no terceiro trimestre de 2021.

Apesar de maior participação na receita, este segmento ainda é pouco representativo no Ebitda, com 9% da participação.

Isto porque o custo para produzir níquel e cobre é maior que o da produção de minério de ferro, feita em larga escala pela companhia. A Vale produz 700 vezes mais minério de ferro que o volume de níquel e cobre juntos.

Além da maior diluição do custo fixo da operação de minério, os custos operacionais também são menores em proporção à receita gerada. A margem Ebitda de minério gira em torno de 48%, enquanto a de metais básicos é de apenas 18%.

É um ponto positivo, no entanto, o fato de metais básicos estarem ganhando participação na receita da Vale. Isso sugere que a companhia está dando um passo de cada vez para acompanhar o potencial mercado de transição energética, que envolve a utilização de máquinas e equipamentos com menor emissão de carbono.

Itens como, carros elétricos, bateria, turbinas eólicas, painéis solares e muitas outras coisas fazem parte desta transição. Boa parte deles depende de níquel, cobre e lítio para funcionarem, e a expectativa é de que a oferta destes metais seja menor que a demanda no futuro, o que deve impulsionar o preço destas commodities.

Veja também:

Vale (VALE3) vê demanda por níquel e cobre crescer mais rápido que oferta e aumentará produção

Portanto, o investimento neste segmento para Vale pode representar uma maior geração de caixa, uma vez que há uma avenida crescimento pouco penetrada. Além disso, a diversificação da receita pode trazer maior segurança para a empresa, já que não ficará tão exposta às oscilações nos preços do minério de ferro.

Para turbinar o segmento a Vale já considera uma cisão de curto prazo de seus negócios de metais básicos. Uma eventual listagem pública traria mais recursos para empresa investir na maior produtividade e expansão das operações, afim de atender a alta demanda futura.