A Vale (VALE3), segunda maior mineradora do mundo, enxerga o segmento de metais básicos como a grande aposta para o futuro, uma vez que a demanda por níquel e cobre tende a ser cada vez maior.

Como há uma tendência no mundo dos negócios pela busca por um desenvolvimento sustentável que não agrida o planeta, a expectativa é que haja entre os consumidores uma demanda progressiva por produtos que utilizam energias limpas, como o carro elétrico, que usa o nível e o cobre como matéria-prima para suas baterias.

A Vale, portanto, por atuar nos mercados de níquel e cobre, tem a transição energética no mercado de veículos como um provável motor para o crescimento.

Conta a favor o fato de que há vontade política em uma série de países desenvolvidos para estimular essa tendência, com alguns governos já se posicionando e colocando metas para a transição energética.

A China, por exemplo, tem como objetivo que os carros elétricos representem 20% do total de veículos vendidos até 2025, algo que provavelmente já deverá ser alcançado este ano.

A União Europeia, por sua vez, no último no dia 27 de outubro, chegou a um acordo provisório para banir todos os carros com motores a combustão a partir de 2035.

Este processo de transição energética, do combustível fóssil para energia elétrica, pode ser uma alavanca para impulsionar as vendas de metais básicos. Isto significa que a Vale deve contar com maiores receitas, além de potencializar a geração de caixa futura.

Nos últimos nove meses, o níquel e o cobre, incluindo subprodutos das operações, geraram uma receita líquida de R$ 17,8 bilhões e R$ 6,9 bilhões, respectivamente, com base na cotação do dólar de R$ 5,14, de terça-feira (08).

Além disso, é possível que o volume produzido destas commodities não seja suficiente para atender a demanda global no futuro, o que deve se refletir em maiores preços.

Leia Mais:

Vale (VALE3) vê demanda por níquel e cobre crescer mais rápido que oferta e aumentará produção

No saldo geral, o maior volume de vendas somado a maiores preços fazem brilhar os olhos dos acionistas, uma vez que a rentabilidade do segmento deve se expandir e os retornos devem ser maiores no longo prazo, tornando o negócio mais atrativo.

Segregação das atividades

A expectativa trouxe à tona o desejo de segregar as operações de metais básicos e de mineração. Segundo o jornal britânico Financial Times, a empresa cogitou vender 10% da participação do negócio por US$ 2,5 bilhões.

Este movimento permitiria a captação de recursos para financiar expansões e melhorias operacionais, para aumentar a capacidade produtiva. Além disso, simplificaria as operações, o que traria maior eficiência para ambas as atividades.

Caso a cisão seja realizada, a Vale poderia melhor atender o aumento da demanda por estas commodities. A maior capacidade de produção traria maiores volumes de vendas, além de diluir o custo fixo, tornando as operações mais rentáveis.

Além disso, uma possível segregação pode destravar valor para os acionistas, uma vez que o negócio de metais básicos foi avaliado em US$ 25 bilhões, número este que representa mais que um terço do valor de mercado da mineradora.

Isto pode indicar que a Vale está sendo mal precificada pelo mercado. Portanto, a venda de parte das operações poderia mostrar o real valor do negócio e elevar o preço das ações.

Segundo o CEO da empresa, Eduardo Bartolomeo, a ideia é tonar a unidade de metais básicos tão grande quanto a Vale, isto porque há um enorme potencial de crescimento para o segmento, enquanto o de minério já é um negócio maduro.

Como a Vale está posicionada?

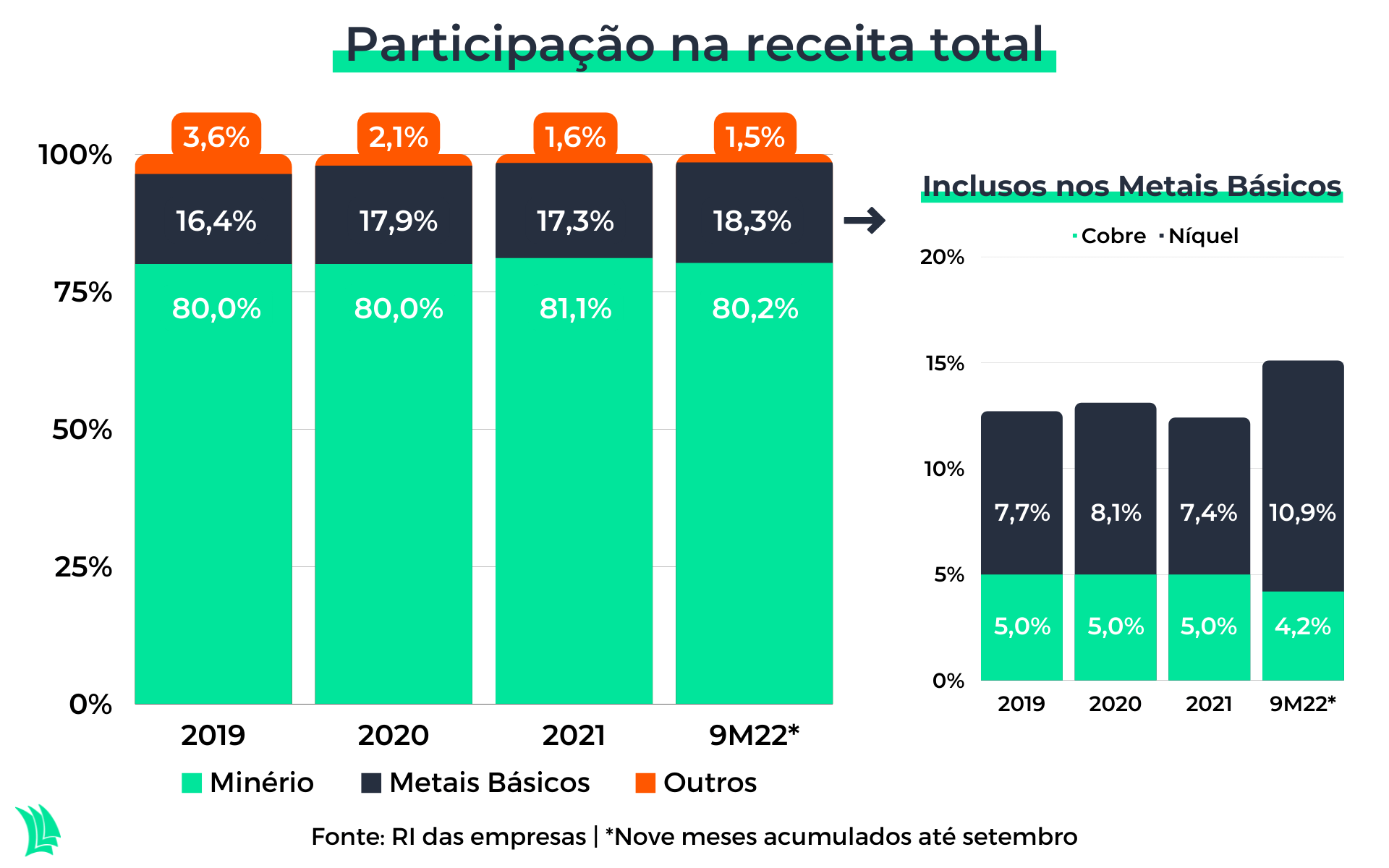

A participação da receita proveniente do segmento de metais básicos cresceu 4,7 pontos percentuais no acumulado de nove meses até o terceiro trimestre de 2022 frente a igual período de 2021. Com isso, a unidade passou a representar 18,3% das receitas totais da empresa.

Caso a expansão do segmento continue, como é esperado, a empresa deve reduzir o protagonismo do minério de ferro. Isto favorece a mineradora, que passaria a ter outras fontes de receitas e ficaria menos exposta a uma única commodity, tornando-a menos arriscada.

Por outro lado, nos anos de 2019 e 2020, a participação do segmento de metais básicos na receita total ficou quase igual à reportada no acumulado de 2022 até setembro, o que indica que não houve um avanço expressivo do segmento.

A maior participação dos metais básicos nesse ano em comparação com o ano passado é explicada pelos maiores preços do níquel e menores preços do minério de ferro.

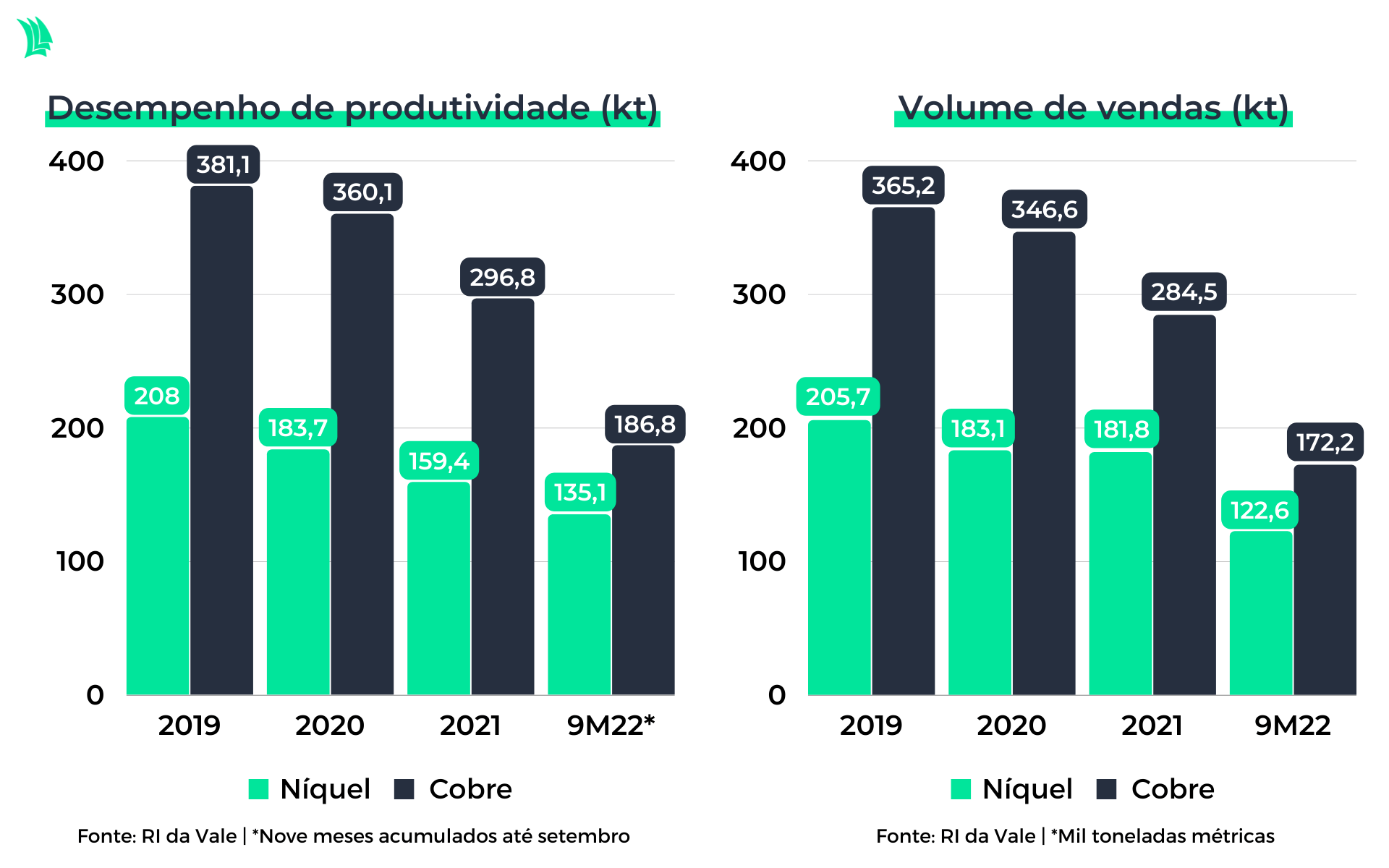

Além disso, quando comparados o volume de vendas e a produção com os últimos três anos, o segmento não demonstrou avanço. Pelo contrário, há uma redução nos volumes.

Isto pode ser explicado por diversos fatores, como congestionamentos em portos, restrições impostas durante a pandemia, arrefecimento econômico na China, fatores climáticos, entre outros.

Portanto, por mais que a demanda pelos metais básicos esteja aquecida, principalmente a de níquel, a empresa não demonstrou evolução na produção. A cisão do negócio, então, seria importante para acelerar a expansão.

No entanto, o volume de vendas de níquel com destino para carros elétricos cresceram em 60% no terceiro trimestre, para 1,6 mil toneladas em comparação a igual período do ano passado. No entanto, este montante representa apenas 3,6% das vendas totais de níquel.

Apesar de o volume não ser tão representativo em relação ao total produzido, é um sinal positivo, que demonstra evolução da demanda, que vem sendo prejudicada pela maior taxa de juros e incertezas quanto uma recessão global em 2023.

Mercado de carros elétricos no Brasil

Enquanto os outros países possuem planos de renovação da frota por carros elétricos, o Brasil não apresenta nenhum projeto claro, o que pode dificultar a transição. Neste ponto, apenas empresas privadas que estão em busca de cumprir a agenda sustentável devem comprar a ideia inicialmente.

Empresas de diversos setores já se movimentaram e aceleraram investimentos em busca da descarbonização. A Ambev (ABEV3), por exemplo, conta com 255 veículos elétricos e a Americanas (AMER3) tem mais 300 veículos ecoeficientes, que fazem 24% do total das entregas de produtos. Por fim, as distribuidoras Vibra (VBBR3) e Ipiranga, controlada da Ultrapar (UGPA3), têm investido na adição de eletropostos.

Este é um movimento que vem com força para os próximos anos e demandará maiores investimentos por parte das empresas, além de novas parcerias para acelerar esse processo de transição.

Segundo estudo feito pela Boston Consulting Group (BCG), a pedido da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), os carros elétricos devem responder por mais de 60% das vendas a partir de 2035.

Para que o processo seja acelerado, seria interessante haver maiores incentivos por parte do governo, uma vez que os preços dos veículos ainda são caros para a maior parte da população brasileira.