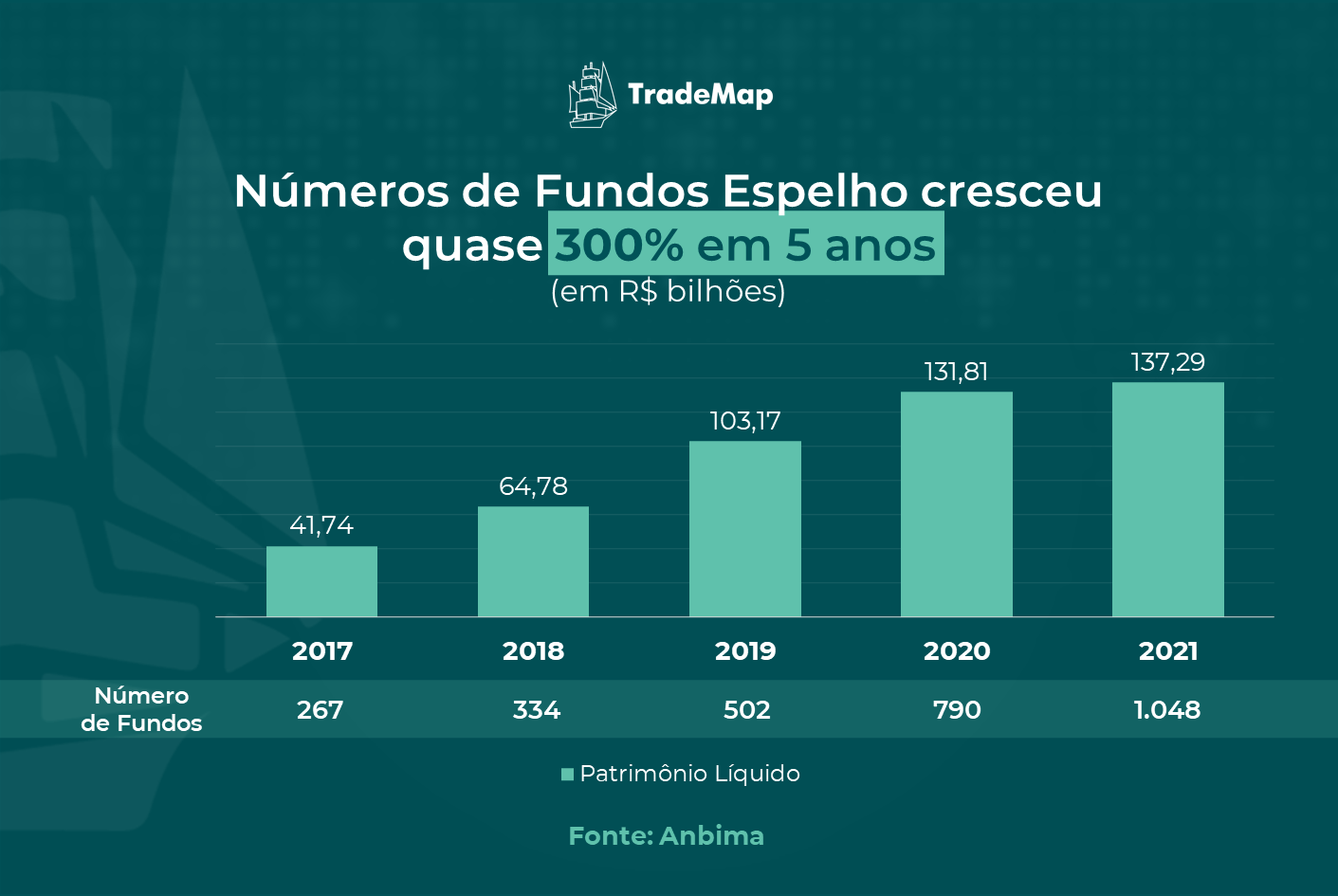

Os fundos espelhos acumulam nos últimos cinco anos um crescimento de 300% e terminaram 2021 com um patrimônio líquido de R$ 137,3 bilhões. Como o nome indica, esses fundos refletem o desempenho de uma determinada carteira. Eles foram criados para atender os investidores que não têm como aportar recursos diretamente no chamado “fundo master“, mas essa facilidade tem um custo.

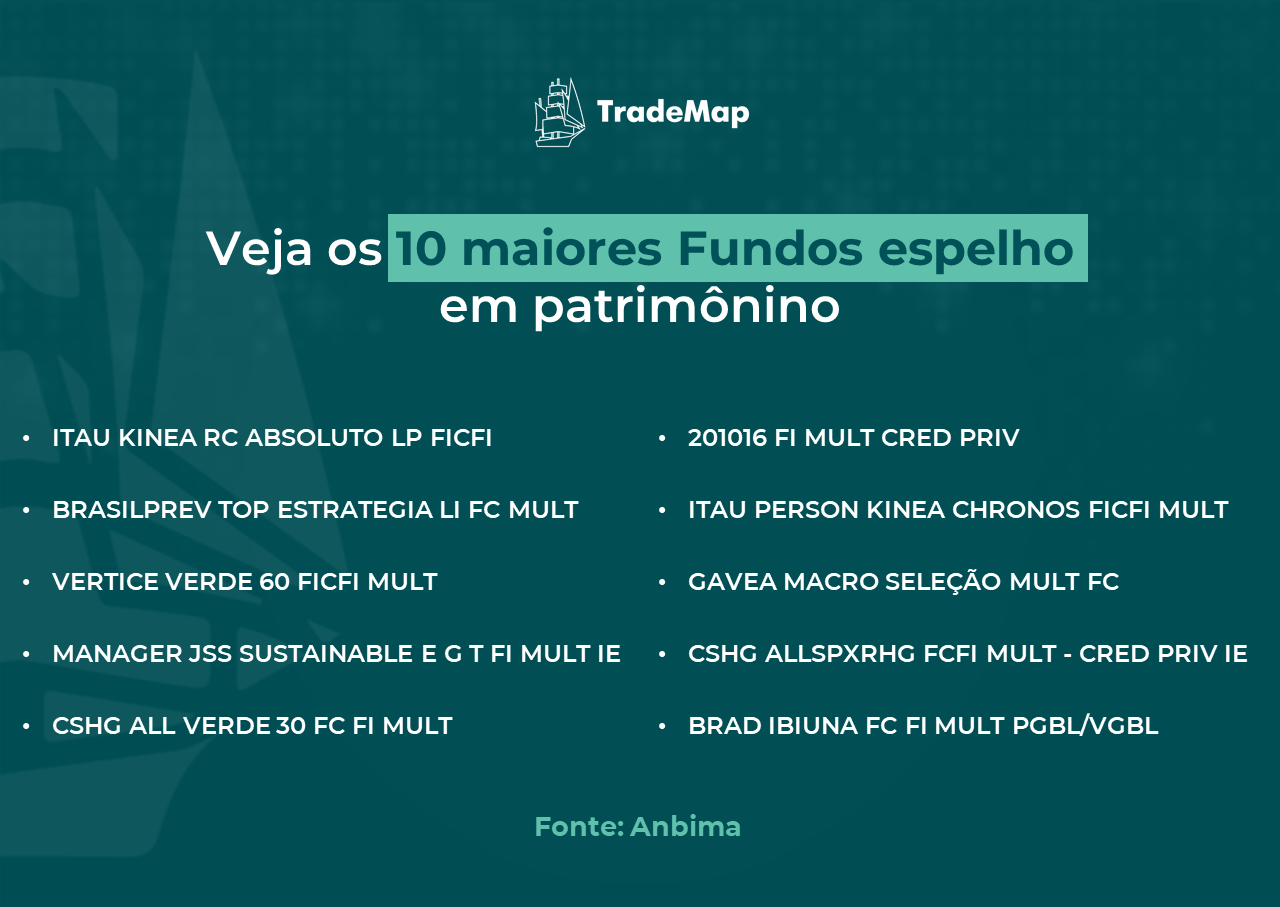

Esses fundos investem em cotas das carteiras que vão espelhar, em geral, portfólios pertencentes a gestoras independentes ou que acumulam rentabilidade expressiva nos últimos anos. Os fundos da gestora Verde Asset, de Luis Stuhlberger, estão entre as carteiras replicadas (ou investidas), assim como os da Kinea e da Gavea.

Leia mais:

Verde Asset vê fim do governo Bolsonaro “praticamente indistinguível” do governo Dilma

A Associação Brasileira das Entidades dos Mercados Financeiro (Anbima) contabiliza 1.048 fundos espelho em atividade no país.

Uma das maiores distribuidoras desses fundos é a BBDTV, que conta com seis fundos espelhos destinados aos clientes do varejo e varejo de alta renda. Ainda há outras 23 para o segmento private (o que reúne os clientes com alguns milhões investidos).

“A indústria foi forçada a olhar esse tipo de fundo para dar uma alternativa de entrada com aplicações mais baixas”, diz Isaac Marcovistz, gerente executivo de produtos da BB DTVM.

Os fundos investidos muitas vezes têm valores elevados de aplicação mínima ou se encontram fechados para captação. Uma carteira espelho dá condições de acesso a uma gama maior de investidores, pedindo valores de aplicação menores.

Para Marcovistz, no caso do BB DTVM, os fundos espelhos ajudam a atender o cliente sem que ele precise ter conta em outras distribuidoras. Essas carteiras na BB DTVM somam R$ 4,7 bilhões em patrimônio.

Expansão das plataformas

O forte crescimento desses fundos aconteceu pela combinação de expansão das plataformas de investimentos e da queda dos juros básicos a partir de 2016, que levou investidores pessoas física a buscar diversificação.

“Esse crescimento dos fundos espelho ao longo dos últimos cinco anos é consequência do advento das plataformas distribuindo investimentos”, aponta o especialista em investimentos Hudson Bessa, sócio da HB Consultoria e Educação Executiva e que foi o responsável pela classificação de fundos da Anbima.

Ele explica que os grandes bancos possuem fundos batizados de feeders (alimentadores, em inglês), para segmentar seus ativos para diferentes segmentos de renda (varejo, alta renda e private).

“Qual a diferença disso para o espelho? O espelho não tem essa intenção de segmentar passivo. O arranjo é que quando você quer vender determinado fundo, que não é da sua casa, criar um fundo espelho é uma alternativa para não perder clientes”, afirma Bessa. “Para o dono do fundo, também é positivo, já que ele tem acesso a muito mais recursos investidos e tem que lidar com uma quantidade menor de cotistas”.

Vale a pena?

Sandra Blanco, estrategista da Órama Investimentos, lembra que essa modalidade de fundo começou a se desenvolver no começo da década de 2010, quando os valores mínimos de entrada dos fundos de gestoras independentes eram muito elevados, acima de R$ 500 mil.

“Os fundos espelho foram criados para dar acesso ao investidor de varejo. Isso custa um pouco mais caro, mas valia a pena para ter acesso a um fundo de maior rentabilidade”, explica.

Esse custo está relacionado à estrutura de distribuição. A instituição que cria um fundo espelho vai comprar cotas do fundo investido e pagar taxa de administração e performance como qualquer investidor. Essas cotas serão o ativo principal do fundo espelho, que cobrará uma taxa de administração, em geral abaixo de 1%, do seu cliente de varejo. Esse investidor na ponta está pagando as duas taxas de administração.

Esse quadro, no entanto, mudou um pouco com a evolução do mercado financeiro e a chegada das plataformas de investimentos. Muitas delas passaram a ter acordos com gestoras independentes para distribuição de fundos com tickets menores.

“Se o investidor tem acesso direto ao fundo investido, não tem por que pagar o custo de um fundo espelho. Precisa pesquisar”, diz.

Alternativa a fundos fechados

Mas além da questão do tíquete de investimento inicial, outro motivo que leva à criação de fundos espelhos é quando os fundos investidos estão fechados para captação e são criados espelhos para atender aos clientes de determinadas instituições.

Foi o que ocorreu no mês passado com o Verde AM 60, da Verde Asset. Foi aberto um espelho dele para a captação apenas em algumas plataformas.

Para o investidor interessado em ter acesso aos rendimentos de um fundo tradicional por meio de um espelho, vale lembrar que as regras são as mesmas. Se o fundo investido é só para investidor qualificado, ou seja, que possui investimento de ao menos R$ 1 milhão, o mesmo valerá para o espelho, ainda que ele aceite um valor de aplicação baixo, como R$ 10 mil.

Os prazos de resgate do fundo investido também valem para os espelhos.

Para saber se vale a pena ou não, o melhor a ser feito é pesquisar o aporte mínimo e as taxas de administração nas plataformas em que os espelhos são distribuídos.

“Os espelhos de um mesmo fundo podem ter aplicações iniciais e taxas de administração diferentes”, explica William Eid, diretor do Centro de Estudos em Finanças da Fundação Getúlio Vargas (FGV).