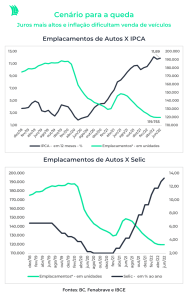

A escalada da taxa Selic e a inflação em alta têm dificultado o financiamento de veículos, o que levou a uma queda de 13% no número de automóveis financiados em junho na comparação com igual mês de 2021. Essa foi a décima baixa consecutiva na base anual e a maior desde dezembro, quando chegou a 16,8%.

Para quem não tem como comprar um carro à vista, uma das alternativas é procurar os bancos de montadoras, que costumam oferecer taxas mais atrativas que os grandes bancos – mas destinadas apenas aos zero quilômetro.

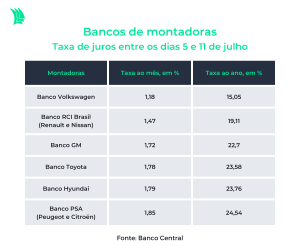

Dados do Banco Central (BC) relativos aos dias 5 a 11 de julho mostram que as menores taxas de juros nessa modalidade de crédito (financiamento de veículos) estão com os bancos de montadoras.

A mais baixa é a do Banco Volkswagen, 1,18% a mês (o equivalente a 15,05% ao ano). Já a maior pertence ao PSA, que financia as vendas de veículos da Peugeot e Citroën, com taxa de 1,85% ao mês (ou 24,54% ao ano).

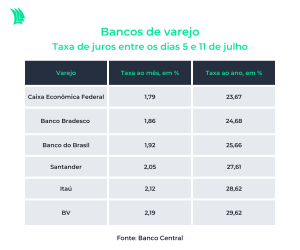

Entre os grandes bancos de varejo, a menor taxa é a da Caixa, 1,79% ao mês. O BV, que é uma das instituições mais atuantes na concessão de crédito para a compra de veículos, informou ao BC uma taxa de 2,19%.

Incentivo para vender mais

A justificativa para essa diferença de taxas reside no fato de as montadoras precisarem garantir a demanda da produção. Para isso, aceitam financiar os clientes a taxas mais baixas que o resto do mercado.

Mas mesmo optando por instituições em que os custos sejam menores, o consumidor vai se deparar com condições mais restritivas, como a exigência de uma entrada mais elevada.

“Os bancos estão mais seletivos na concessão e há uma redução natural do volume dos financiamentos. Essa seletividade ocorre porque os juros e a inflação corroem a renda das famílias”, diz Miguel José Ribeiro dos Santos, diretor executivo da Anefac (Associação Nacional dos Executivos de Finanças).

Leia mais:

Mercado já aposta em Selic acima de 14%; até onde vai a alta dos juros?

Em resumo, os bancos veem que é maior o risco de inadimplência ao financiar um veículo no momento em que as famílias estão com a renda pressionada. Para evitar o calote, dificultam o acesso ao crédito, aumentando os juros ou exigindo percentuais de entrada maiores.

É esse maior receio, junto com a escassez de algumas peças nas montadoras, que justifica a queda de 13,1% no financiamento de veículos em junho na comparação com igual mês de 2021. O número caiu de 516 mil para 449 mil.

Já no acumulado do primeiro semestre, a queda é de 9,2%, para 2,6 milhões de veículos, segundo dados da B3, que possui uma central registradora dessas operações.

Ao considerar apenas os emplacamentos, o principal indicador da venda de veículos zero quilômetro, os números também mostram esse recuo, ao mesmo tempo que juros e inflação sobem.

Recomposição

Flávio Suchek, diretor-executivo da área de varejo do Banco BV, reconhece que a indústria de financiamentos trabalha com um patamar de juros mais elevados para os próximos dois anos, o que causou um ajuste, para cima, das taxas. No caso do BV, a taxa de juro, segundo o BC, está em 2,19% ao mês em julho. Um ano antes, estava em 1,68%.

O BV não é a única instituição que majorou suas taxas. As do Itaú passaram de 1,44% ao mês, em julho de 2021, para 2,12% agora. Nos bancos de montadoras, o movimento foi similar, embora menos acentuado. O Banco Volkswagen registrava taxa de 1,08% há um ano, e agora está em 1,18%. No caso do Banco GM, passou de 1,44% para 1,72% no mesmo período.

“Para os próximos dois anos, o cenário tende a ser de juros nos patamares atuais. Como resultado, o mercado de financiamento se ajustou, incluindo o BV, para manter spreads equilibrados”, diz.

Os spreads correspondem à diferença entre o custo de captação dos bancos e o que é efetivamente cobrado pelos clientes.

Segundo o executivo, o aumento dos juros promovido nas linhas de financiamento de veículos foi feito apenas para acompanhar o aumento do custo de captação, que seria uma taxa próxima à Selic, e não para aumentar essa margem (spread).

Com o crédito mais caro e a renda pressionada pela inflação, Suchek afirma que cresce a demanda dos consumidores por prazos de financiamento de até 60 meses. Segundo ele, essa busca se intensificou no segundo trimestre.

Em relação à entrada, o executivo afirma que elas variam de acordo com o perfil do cliente, mas que o objetivo é manter a carteira “saudável”, ou seja, ter um menor risco de aumento da inadimplência.

“Houve ajuste do apetite de crédito a partir desse período, o que percebemos no mercado como um todo, e temos conseguido manter uma carteira de crédito em veículos saudável.”