Para a surpresa de todos, o preço do minério de ferro começou 2023 renovando máximas. E qual a explicação para isso, sendo que no final do ano passado a expectativa do mercado e das empresas era de redução do preço da commodity em 2023?

A resposta é: o mesmo movimento que faz o preço do minério subir é o mesmo que fez cair. Isso porque, desde o final de 2022, após quase três anos fechada, devido à política de zero Covid-19, a China deu indícios de que começaria uma reabertura econômica.

E tudo isso passou a mudar no começo de dezembro, quando o país asiático anunciou medidas para flexiblizar às restrições. Os planos de envolviam quarentenas mais brandas, redução do número de testes exigidos para a população e incentivos para vacinação da população mais idosa.

A ideia de que um dos maiores exportadores do mundo está voltando à normalidade animou os mercados, o que acabou impulsionando o preço do minério na reta final do ano.

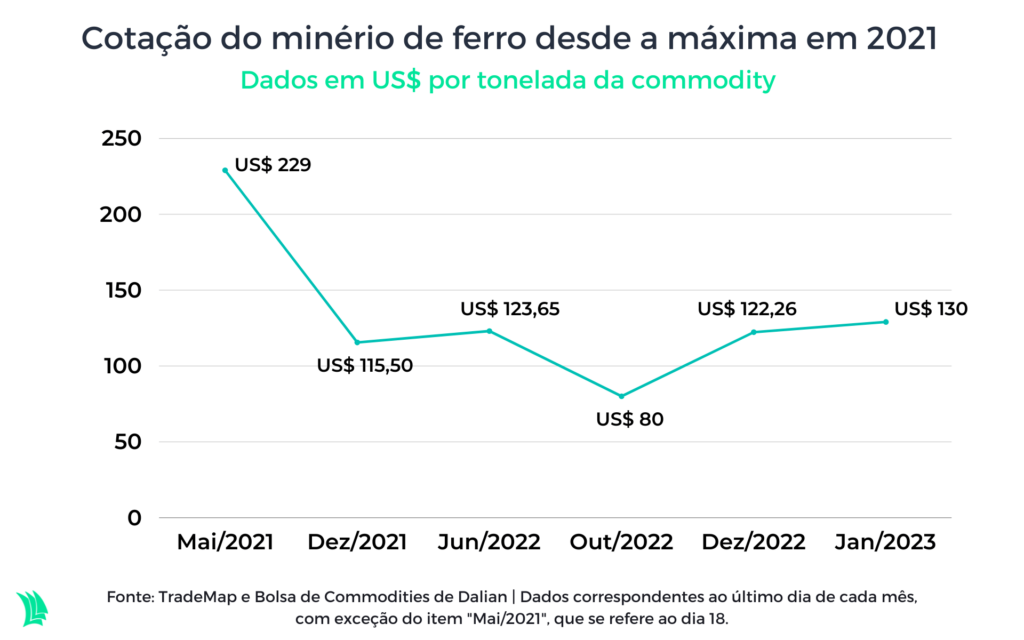

Na Bolsa de Dalian, por exemplo, a tonelada da commodity, que chegou a ser negociada na faixa próxima aos US$ 80 por tonelada em outubro, encerrou 2022 com preço médio de US$ 124 por tonelada, abaixo da cotação atual, que está próxima a US$ 130.

Vale ressaltar que, em 2021, ainda com grandes resquícios da Covid, o preço do minério chegou a ultrapassar os US$ 200 por tonelada.

Qual o impacto desse sobe e desce nas ações das empresas brasileiras?

Esse movimento de alta visto nos últimos três meses de 2022 impactou fortemente as ações de mineradoras e siderúrgicas na Bolsa brasileira.

A Vale (VALE3), uma das maiores mineradoras do mundo, viu seus papéis avançarem 36,48% do primeiro dia de novembro até o dia 31 de janeiro. Já a siderúrgica CSN (CSNA3) avançou cerca de 64,30% neste intervalo, enquanto a CSN Mineração (CMIN3) ganhou quase 80%.

“O ano de 2022 foi muito fraco para a economia chinesa. Além da manutenção da política zero Covid, que amarrou parte dos deslocamentos, serviços e consumo, vimos uma desalavancagem do setor de infraestrutura, que corresponde a 40% da demanda de aço na China”, diz Gilberto Cardoso, CEO da Tarraco Commodities e analista da Ohmresearch.

Na visão de Cardoso, essa piora da economia chinesa foi refletida na queda do preço do minério, que atingiu as mínimas do ano em outubro.

Agora, contudo, o cenário é outro. Além da revisão das políticas públicas para frear a Covid, o governo chinês anunciou medidas para melhorar a atividade dos setores de construção civil e infraestrutura, que são os principais consumidores de aço, produto derivado do minério.

“Esse cenário causou esse rali fantástico [para o preço do minério]”, comenta Cardoso.

E qual o cenário para o minério em 2023?

Diante da reabertura econômica da China, o CEO da Tarraco Commodities e analista da Ohmresearch possui uma perspectiva positiva para o preço do minério este ano, uma vez que o rali de alta de preços deve continuar nos primeiros meses do ano.

Segundo ele, a tonelada do minério deve atingir o patamar próximo a US$ 150 entre abril e maio. “A partir deste pico, no meio do ano, podemos ver uma perda de força, até porque sazonalmente começa o inverno, o que arrefece o setor de construção civil. Vejo o minério caindo para uns US$ 100 no final de 2023”, avalia Cardoso.

Por outro lado, Gabriela Joubert, analista-chefe do Inter Research, vê a situação com mais cautela, já que alguns dados para a demanda do minério não estão tão animadores.

Joubert cita, por exemplo, a produção siderúrgica da China, que em novembro atingiu 74 milhões de toneladas, valor que ela considera “muito baixo” na comparação com uma média de 90 milhões. Essa queda foi causada pelos impactos dos lockdowns e das políticas restritivas no país.

“Por mais que tenhamos estímulos para o setor imobiliário, eu não vejo como suficientes. O setor passa por uma transição depois de duas décadas de ‘boom’ imobiliário pela demanda de casas. Eu acredito que não existe mais tanta demanda quanto antes”, afirma a analista-chefe do Inter, acrescentando que a indústria automotiva pode guinar o consumo de aço da China, mas não na mesma magnitude que o imobiliário.

Veja também:

Como ficam Vale e outras empresas do setor?

A maior mineradora brasileira pode ser uma das mais beneficiadas nesse processo que a China vive, já que a companhia é extremamente exposta ao país.

Só para se ter uma ideia, no terceiro trimestre do ano passado, dos R$ 9,92 bilhões em receitas do período, R$ 4,64 bilhões, ou 46,77% do total foram provenientes do gigante asiático.

Com um minério mais caro, a empresa tem a faca e o queijo na mão para apresentar bons no primeiro trimestre de 2023. “A Vale tem uma correlação muito grande com o mercado futuro de Dalian. Se o minério chegar a US$ 150, o prêmio pelo produto de Carajás aumenta significativamente”, destaca Cardoso.

Além da Vale, Cardoso destaca que a CSN pode se beneficiar desse processo exatamente por ser dona da CSN Mineração. “Ela ganha com a subida do preço do aço, mas também com essa exposição ao minério”.

Segundo Joubert, as companhias do setor devem ter um primeiro trimestre forte, principalmente porque, na comparação anual, a produção de mineradoras e siderúrgicas no Brasil foi impactada por fortes chuvas, o que torna a base comparativa mais fraca.

Avaliando essas incertezas quanto à demanda chinesa, o Inter possui uma recomendação neutra para a ação da Vale e da Usiminas, enquanto prefere apostar na Gerdau (GGBR4). “A Gerdau consegue ser bem resiliente, muito por conta da sua exposição aos Estados Unidos”, ressalta a analista-chefe do Inter Research.