Em meio às incertezas do mercado de capitais global, os investidores arrojados recorrem ao conservadorismo. Isso significa que as empresas de “valor”, com fluxo de caixa previsível, são alvos de compra – como é o caso da Taesa (TAEE11).

A Transmissora Aliança de Energia Elétrica S.A., como diz seu nome por extenso, sobe mais de 11% no ano, e a Taesa quer continuar crescendo para entregar retorno através da valorização das ações, não somente por meio dos famosos dividendos.

Essa é a visão do head de Relações com Investidores da companhia, Cristiano Prado Grangeiro, em entrevista na TradeLive desta semana.

Segundo ele, porém, a companhia não quer crescer por crescer. Independentemente do tamanho da concessão e a disputa nos leilões, a empresa avalia a taxa de retorno esperada para o empreendimento. Se agregar valor ao acionista, diz Prado, a empresa avaliará investir.

A Taesa opera mais de 14 mil quilômetros de transmissão de energia elétrica. Em dez anos, a companhia saiu de oito concessões para 41. A última está em processo de implementação, após ter vencido o leilão do Lote 10 da Aneel, no mês passado.

Alavancagem está na conta

A alavancagem financeira, medida pela relação entre dívida líquida e Ebitda, da Taesa é um dos pontos de atenção dos investidores nos últimos meses.

A alta da taxa de juros em função do processo inflacionário brasileiro tem levantado a preocupação do mercado sobre os compromissos da companhia em relação à continuidade de sólidos pagamentos de proventos.

Na TradeLive, o head da empresa reconheceu que a alavancagem está acima do nível histórico da empresa, mas é explicada pelos altos investimentos realizados nos últimos seis anos. Desde 2016, segundo Prado, a empresa tem alocado altas quantias em Capex.

“O Capex e o endividamento vêm antes do Ebitda”, comentou Prado. Segundo ele, ao longo dos próximos anos, o nível de alavancagem da empresa diminuirá.

O que esperar da Taesa?

Com a constante disponibilidade de linhas acima de 99% de sua capacidade, a companhia atua com concessões periodicamente reajustadas, que, por sua vez, demandam investimentos que não inibem a forte distribuição de proventos.

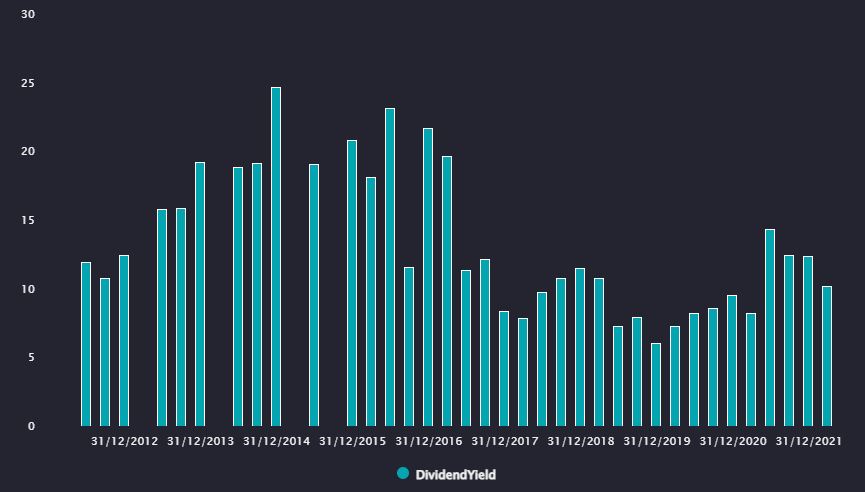

O atual DY (dividend yield) da empresa está em aproximadamente 9,5%. No ano passado, a distribuição de dividendos ou JCP (juros sobre capital próprio) foi de R$ 4,48 por ação.

Histórico do DY da Taesa

Isso tudo com uma volatilidade menor do que o Ibovespa nos últimos 12 meses (18,15% contra 20,76%, respectivamente).

As perguntas que ficam para o mercado são: dividendos ainda mais robustos estão no radar? Os recursos ficarão voltados para investimentos necessários em novas concessões? O endividamento da empresa pode preocupar?

Essas e outras questões, como o desinvestimento da Cemig (CMIG4), estatal mineira, no capital da Taesa, foram respondidas pelo executivo. Clique aqui e veja a entrevista completa!