Em um cenário de alta da inflação, que corrói o poder de compra da população, as ações de companhias do segmento de varejo têm sido duramente penalizadas.

Alguns papéis, porém, vêm apresentando mais resiliência: são as varejistas de vestuário voltadas para o público de alta renda, menos afetado pelo aumento de preços. A exceção do grupo é a Restoque, que pode ficar de fora desse movimento.

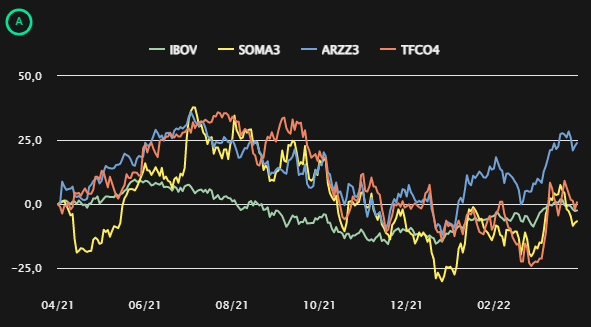

Nos últimos 12 meses, as ações de Arezzo (ARZZ3), Grupo Soma (SOMA3) e Track & Field (TFCO4), por exemplo, anotam, em média, valorização de 5%.

A tendência, de acordo com especialistas consultados pela Agência TradeMap, é que essas empresas mantenham performance melhor do que seus concorrentes voltados a outros públicos, como Lojas Renner (LREN3) e C&A (CEAB3).

Performance das ações de Arezzo, Grupo Soma e Track & Field vs. Ibovespa nos últimos 12 meses

Isso pode ser visto pela evolução da margem destas empresas, com os indicadores de Renner, C&A e Marisa crescendo menos do que seus pares premium, dizem os especialistas, que ressaltam que essa tendência deve continuar.

| Empresa | Margem bruta 4T20 | Margem bruta 4T21 |

| Arezzo (ARZZ3) | 49,1% | 54% |

| Grupo Soma (SOMA3) (ex-Hering) | 63,8% | 65,5% |

| Track & Field (TFCO4) | 60,7% | 61,1% |

| C&A (CEAB3) | 47,1% | 48,3% |

| Lojas Renner (LREN3) | 53,8% | 55,0% |

| Marisa (AMAR3) | 42,1% | 47,3% |

| Fonte: Balanços das companhias, elaborado pela Agência TradeMap |

“As empresas de alta renda conseguem repassar preços em seus produtos mais facilmente do que as de mais baixa renda, e isso acaba as favorecendo. Isso ficou muito claro no resultado do quarto trimestre. Achamos que essa tendência deve ter sido mantida no primeiro trimestre de 2022”, diz Henrique Aiex, analista da Forpus Capital.

E não é só a inflação que coloca essas companhias à frente dos seus pares. Tanto Rafael Cintra, também analista da Forpus, quanto Sérgio Omati, sócio e analista sênior da Equitas, mencionam também o processo de digitalização dessas empresas, mais avançado do que o de seus pares.

| Empresa | Vendas no digital (% total) 4T20 | Vendas no digital (% total) 4T21 |

| Arezzo (ARZZ3) | 22,4% | 23% |

| Grupo Soma (SOMA3) | 39% | Não divulgado |

| Track & Field (TFCO4) | 14% | 56% |

| C&A (CEAB3) | 7,9% | 10,5% |

| Lojas Renner (LREN3) | 9,7% | 12,1% |

| Marisa (AMAR3) | 5,5% | 9,6% |

| Fonte: Balanços das companhias, elaborado pela Agência TradeMap |

Cintra cita também a onda de ofertas secundárias de ações (follow-ons) que algumas dessas companhias realizaram no ano passado, dando mais robustez a seus balanços. “Além de conseguir repassar preço e não sofrer tanto, elas estão mais preparadas, com mais dinheiro em caixa para conseguir surfar esse movimento”, diz.

| Empresa | Caixa 4T20 | Caixa 4T21 |

| Arezzo (ARZZ3) | R$ 561,2 milhões | R$ 262,5 milhões |

| Grupo Soma (SOMA3) | R$ 706,8 milhões | R$ 224,1 milhões |

| Track & Field (TFCO4) | R$ 89,1 milhões | R$ 66,8 milhões |

| Fonte: Balanços das companhias, elaborado pela Agência TradeMap |

Outro ponto levantado por Omati que joga a favor delas é a força de suas marcas. “Como estão bem posicionadas e em momentos bons, acho que é mais fácil de repassar preços, tanto que a maioria tem feito isso sem redução de volume”, diz.

Nem mesmo o retorno das viagens internacionais, que pode fazer com que parte do gasto do público de alta renda seja direcionado para fora, deve ser uma ameaça. Pelo contrário, Cintra acredita que a reabertura deva ajudar ainda mais os resultados das empresas.

“Antes ninguém viajava, então direcionava os gastos para cá. Agora as pessoas podem viajar, mas também voltam a trabalhar no escritório, ir a eventos sociais…”, destaca o analista.

Omati concorda com a análise, apontando que, mesmo com a retomada gradual das viagens ao exterior, as companhias do segmento continuam apresentando melhorias em seus resultados.

O único risco para o segmento, na visão de Aiex, da Forpus, é que o otimismo tenha feito com as ações subirem demais. “É difícil dizer o quanto desse movimento já aconteceu, mas tendemos a achar que ainda tem espaço para esses nomes andarem mais um pouco”, avalia.

O caso Restoque

A Restoque, dona de marcas como Le Lis Blanc e John John, por outro lado, parece não estar aproveitando a onda positiva do segmento de alta renda. As ações da companhia acumulam perda de 55% nos últimos 12 meses.

Performance das ações da Restoque e do Ibovespa nos últimos 12 meses

Na semana passada, a companhia anunciou que está negociando a possibilidade de trocar sua dívida, de cerca de R$ 1,5 bilhão, por novas ações. A operação levaria o montante devido a R$ 150 milhões aproximadamente.

“Vemos uma dívida muito superior ao valor da empresa vale na Bolsa. Hoje, a Restoque está avaliada em mais ou menos R$ 131 milhões”, destaca Fabiano Vaz, analista da Nord Research. “Então, vemos o tamanho do problema que o controlador tem.”

Por volta das 15h, as ações da companhia operavam em estabilidade, cotada a R$ 1,87.

Dificuldades velhas

A situação atual da Restoque, na visão de Gustavo Harada, chefe da mesa de renda variável da Blackbird, é consequência da estratégia adotada pela empresa ao longo dos anos. “Desde o IPO, ela vinha em um processo de expansão muito forte, o que fez sua dívida líquida subir muito. E, entre 2012 e 2013, a alta de juros começou a impactá-la bastante”, explica.

Em 2018 e 2019, a companhia tentou implementar um processo de reestruturação, que acabou não dando certo. “Ela buscou aumentar a rentabilidade, melhorando o portfólio de marcas, reprecificando produtos… Mas ela não conseguiu se dar bem nisso”, diz Vaz.

Desde então, a Restoque passou a enfrentar um aumento de custos, relembra o analista da Nord, que só foi agravado pela pandemia de Covid-19. A consequência foi a necessidade de a companhias “queimar caixa” para financiar suas operações e, mais tarde, aumentar suas dívidas.

“Acho que ela acaba sendo um bom exemplo do risco de execução que sempre olhamos nos negócios”, afirma o analista.

Leia mais:

Como está o desempenho de 6 grandes empresas do varejo nas lojas que existem há mais de 1 ano

Por outro lado, segundo ele, 2021 foi um ano mais positivo para a Restoque, com aumento de receitas. De acordo com o balanço da companhia referente, a receita do quarto trimestre do ano passado somou R$ 360,1 milhões, alta de 40,3% em relação ao mesmo período de 2020 e de 7,3% contra os mesmos três meses de 2019.

A margem bruta, porém, ficou em 60,2%, contra os 66% registrados no quarto trimestre de 2019.

“Acredito que, no curto prazo, a empresa terá, sim, um crescimento nas vendas. Mas isso vai ser ofuscado pelo peso das despesas operacionais, o que impacta fortemente o resultado como um todo”, afirma Harada, da Blackbird.

A possível operação voltada à gestão da dívida, na análise de Vaz, seria interessante para a Restoque e para seus credores. “Vai dar um fôlego até que a empresa consiga se financiar e continuar esse processo de reestruturação. Para os credores também pode ser interessante, visto que, sem uma alavancagem tão alta, ela poderia melhorar os resultados.”

Harada é menos otimista com o potencial da operação. “É uma das formas de a companhia conseguir realizar esse pagamento e sair um pouco dessa posição, mas não vejo como um fator definitivo para que consiga se reestruturar. Acredito que esse processo irá demorar um pouco mais”, alerta.

As queridinhas

Entre as ações de varejistas voltadas para o público de alta renda, as queridinhas do mercado parecem ser, de fato, Arezzo, Grupo Soma e Track & Field.

Em relação à Arezzo, Aiex, da Forpus, destaca a “brilhante” equipe de gestão da companhia, as aquisições recentes, com foco em marcas que agregam valor ao portfólio, e a expansão de lojas físicas.

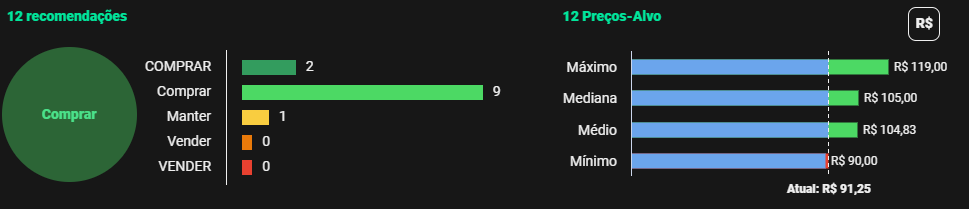

O otimismo em relação à empresa praticamente consenso. De acordo com dados da Refinitiv disponíveis na platforma TradeMap, 11 das 12 instituições financeiras consultadas recomendam a compra da ação, enquanto a única restante indica a manutenção do papel em carteira. A mediana de preços-alvo dos analistas é de R$ 105, o que corresponde a alta de 16% em relação ao valor do fechamento da última terça-feira (12), de R$ 90,3.

Por volta das 15h desta quarta-feira (13), o papel subia 1,94%, negociado a R$ 92,05.

Sobre o Grupo Soma, o principal destaque parece ser o processo avançado de digitalização da companhia. “É uma empresa que está muito bem posicionada, em um momento bom, mais protegida dos efeitos macroeconômicos, e também muito forte no digital”, diz Omati, da Equitas.

Além disso, Harada, da Blackbird, menciona a perspectiva de crescimento das diferentes marcas, a expansão de lojas físicas e a atividade acelerada de fusões e aquisições como pontos fortes da companhia. Omati cita ainda a expansão internacional da marca Farm.

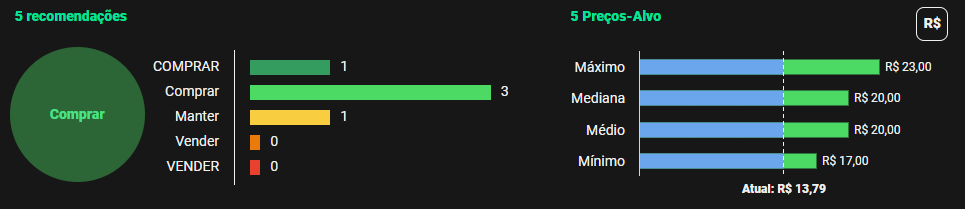

No caso da Soma, a visão positiva é também quase unânima, considerando as cinco instituições financeiras consultadas pelo Refinitiv. Quatro delas indicam a compra da ação, e a outra classifica o ativo como neutro. O preço-alvo mediano é de R$ 20, com potencial de alta de 47% em relação à cotação atual do papel.

A ação também subia por volta das 15h, negociada a R$ 13,82, com alta de 1,62%).

Omati aponta a Track & Field como uma de suas ações favoritas. Segundo o analista, a companhia tem apresentado a maior taxa de crescimento orgânico entre as empresas de vestuário. Parte disso, diz, vem do fato de ser voltada para roupas esportivas e confortáveis, tendência no mercado.

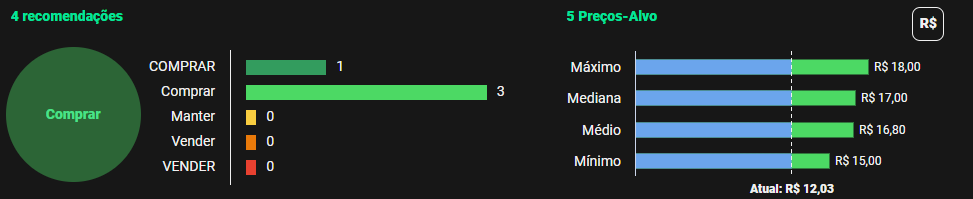

Otimismo, portanto, também é a palavra de ordem para a ação da Track & Field, com indicação de compra de todas as instituições financeiras consultadas. A mediana de preços-alvo é de R$ 17, o que representa alta de 44%.

Por volta das 15h, o papel subia 3,90%, a R$ 12,26.

Como comparativo em relação ao desempenho do setor como todo, nos últimos 12 meses, o Índice de Consumo (ICON), que reúne os papéis das varejistas, apresenta desvalorização de 27%. No mesmo período, o Ibovespa acumula baixa de 3%. A variação mostra o quanto, no geral, o varejo e Restoque ainda têm muitos desafios pela frente.

Ibovespa vs. ICON nos últimos 12 meses