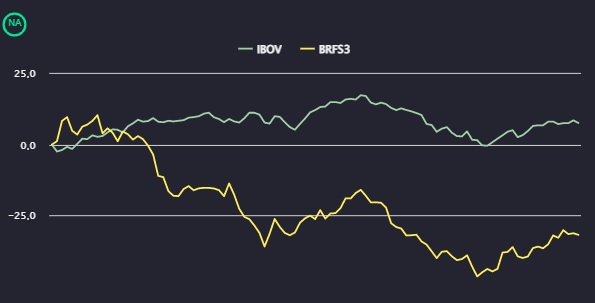

O balanço publicado pela BRF para o primeiro trimestre, que mostrou um prejuízo de R$ 1,5 bilhão, deixou investidores e analistas do mercado com o pé atrás em relação à empresa. Desde o início do ano, a ação da companhia está 24% abaixo do Ibovespa e a maioria dos bancos e corretoras prefere manter uma posição neutra para o papel, sem recomenda compra nem venda.

O Santander, porém, que já estava otimista antes do balanço, não deixou se abalar e ainda acredita que vale a pena apostar na valorização da BRF, principalmente após o analista Rodrigo Almeida ter se reunido nesta semana com o CFO da empresa, Fábio Mariano, para entender melhor a situação do negócio.

Em relatório distribuído a clientes e obtido com exclusividade pela Agência TradeMap nesta sexta-feira (3), o Santander explicou que os resultados da empresa foram afetados por fatores pontuais no primeiro trimestre, mas que devem melhorar no curto prazo, enquanto as iniciativas da companhia para simplificar sua estrutura corporativa (como o corte de 25% nos cargos de diretoria) devem trazer agilidade e reduzir custos no longo prazo.

No entanto, apesar de manter a visão de que as ações da companhia devem ter performance superior à média do mercado, o Santander reduziu seu preço-alvo para o ativo para R$ 18, de R$ 25.

“Ainda que reconheçamos que a visibilidade permaneça limitada para as operações no Brasil, o cenário para exportação permanece encorajador, e vemos a ação sendo negociada a preços atrativos”, escreve Almeida.

BRF x Ibovespa em 2022

Em relação à última divulgação de resultados, a análise do Santander é que os números fracos foram causados por eventos não recorrentes. Em primeiro lugar, pesou a demanda menor no Brasil, em um período em que o consumo tende a ser mais baixo por questões sazonais.

Um segundo fator negativo foi a alta nos preços dos grãos e de logística. Pesou também o desequilíbrio na indústria brasileira de aves, com um excesso de oferta pressionando os preços. Com isso, a BRF precisou fazer ajustes em suas operações, impactando os resultados. Finalmente, os números foram pressionados por uma posição de hedge maior do que a normal, na visão do Santander, o que não deve impactar nos próximos trimestres.

Resultados melhores no curto prazo, agilidade no longo prazo

No curto prazo, um mercado mais equilibrado para aves e alimentos processados tem permitido aumento de preços e deve levar à recuperação de margem no segundo trimestre, enquanto o cenário para a exportação se mantém sólido, com a BRF preenchendo a escassez de oferta da Ucrânia, vê o Santander.

Assim, a expectativa do banco é que a companhia registre um Ebitda de cerca de R$ 1,1 bilhão no segundo trimestre.

Leia mais:

BRF (BRFS3) vive “tempestade perfeita”, mas o pior pode já ter ficado para trás; entenda

Para o segundo semestre, a expectativa é que as margens permaneçam sob pressão, principalmente para as operações da BRF no Brasil, devido aos preços elevados de grãos e ao ambiente de consumo incerto, que pode limitar o repasse de custos. Isso, porém, já foi precificado nas ações, na visão do Santander.

Em um ambiente de inflação, que pressiona o poder de compra da população, um fator que poderia jogar a favor da BRF seria uma substituição no consumo de carne bovina por carne de porco, de aves e produtos processados. Ainda que acredite que isso possa acontecer, o Santander se mantém cauteloso nesse aspecto, uma vez que os preços do gado devem diminuir no segundo semestre.

No longo prazo, mudanças na estratégia e na estrutura corporativa devem dar força e agilidade à BRF, diz o banco, além de redução de cursos. Citando um artigo publicado pelo Brazil Journal em maio, o Santander aponta que a redução de custos pode ser da ordem de R$ 500 milhões por ano.

Além das questões conjunturais, jogam a favor da BRF o forte reconhecimento de marca e a grande participação de mercado no Brasil, no Oriente Médio e na Turquia, a rede de distribuição sólida e estabelecida e o poder de barganha na compra de grãos para alimentar os animais.

Ações

O novo preço-alvo fixado pelos analistas do Santander, de R$ 18, corresponde a uma alta de 16,7% em relação ao valor da ação no fechamento de quinta-feira (2), de R$ 15,41. Por volta das 15h20 desta sexta, o papel era negociado em baixa de 0,65%, a R$ 15,31.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Os principais pontos que podem fazer com que a ação tenha uma performance pior do que a esperada, diz o Santander, são um aumento na concorrência no mercado doméstico, altas nos preços de grãos, dificuldade em repassar custos, surtos de doenças e alocação de capital.

Na direção oposta, alguns fatores que poderiam fazer a ação superar o desempenho projetado seriam queda nos preços de grãos, resultados trimestrais melhores do que o previsto, continuidade da demanda chinesa, atividade de M&As e melhorias na gestão de dívidas e na conversão de caixa.