Seis anos depois de entrar em recuperação judicial, a Oi (OIBR3) está próxima de sair desse processo. O administrador judicial apresentou o quadro de credores à Justiça, em 27 de junho, com a atualização do total de incidentes processuais. O juiz aguarda a manifestação do Ministério Público Federal para poder dar a sentença e a companhia finalmente virar essa página, afirmou uma fonte próxima da Oi.

Com uma empresa mais enxuta após a venda de ativos, com um custo menor de investimento, a Oi se torna uma companhia mais focada em soluções digitais do que em operações de telecom e espera gerar uma receita de R$ 9 bilhões a R$ 10 bilhões por ano, afirmou a empresa à Agência TradeMap.

Mas, para isso, enfrenta alguns desafios como reduzir o nível de endividamento, que ainda é elevado com uma alavancagem financeira de 5,9 vezes dívida líquida/Ebitda em 12 meses encerrados no primeiro trimestre.

E, apesar de se esperar um aumento da liquidez para após o fim da recuperação judicial, o papel ainda negocia com uma penny stock, abaixo de R$ 1. A Oi considera fazer um grupamento de ações para se enquadrar à regra da Bolsa. (Saiba mais abaixo).

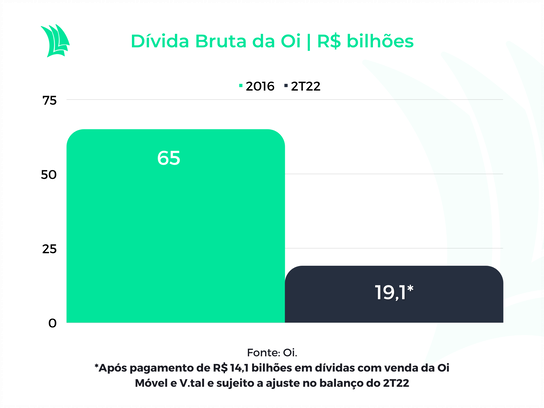

A companhia entrou em recuperação judicial em 2016 com uma dívida de R$ 65 bilhões. De lá para cá, vendeu suas torres de telefonia móvel, data centers, o controle da empresa de fibra óptica V.tal e a Oi Móvel, levantando R$ 30,7 bilhões como parte do plano de recuperação judicial.

A dívida bruta da empresa foi reduzida para R$ 19,1 bilhões no segundo trimestre, valor que pode ser ajustado no balanço do segundo trimestre a depender dos impactos de juros e eventuais variações cambiais durante o período.

No primeiro trimestre, a empresa registrou lucro de R$ 1,8 bilhão, revertendo prejuízo de R$ 3 bilhões registrado no mesmo período do ano passado.

“Nos decepciona muito quando olhamos para a perspectiva de endividamento e de geração de caixa, que é complicada”, diz Sidney Lima, analista da Top Gain, que destaca que o lucro no primeiro trimestre foi impulsionado pela venda de ativos da empresa.

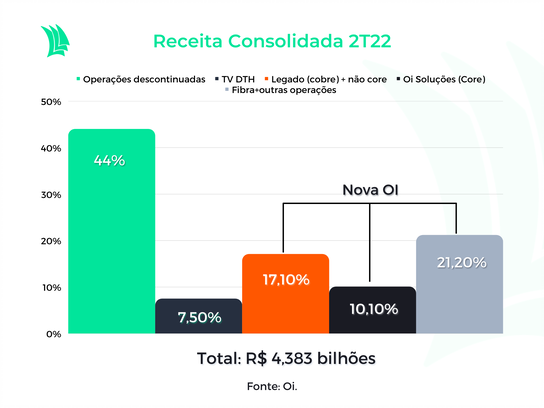

Segundo a Oi, descartando as operações dos ativos que foram vendidos, as receitas somaram R$ 2,5 bilhões, o equivalente a 56% do total obtido no período.

De acordo com o BTG Pactual, a receita das operações continuadas da Oi, considerando a venda da operação de TV por DTH, caiu 3% no primeiro trimestre e 4% em relação ao mesmo período do ano passado, impactada pela redução no segmento de cobre.

“Nos meus cálculos, a Oi ainda deve passar por situação mais difícil em 2022, alcançando o equilíbrio em 2023 e só deve de fato ter caixa positivo em 2024”, afirma Gabriel Tinem, analista da Genial Investimentos. Ele prevê uma queima de caixa da empresa neste ano em função das despesas elevadas com dívidas.

Mas, para isso, a companhia ainda precisa resolver algumas questões como concluir a negociação com a Anatel (Agência Nacional de Telecomunicações) sobre a migração do regime de concessão para autorização.

Na época de desestatização, as empresas de telecom tiveram que se comprometer com uma série de obrigações e investimentos para assumir a concessão de telefonia fixa.

A Anatel contratou o serviço de uma consultoria para avaliar quanto cada empresa teria que pagar para renovar os contratos sob o novo modelo, ou, em último caso, abandonar a concessão, que tem prazo até 2025.

A questão está sendo discutida em arbitragem, e Oi afirmou em teleconferência, em 28 de junho, que não espera a conclusão do assunto até o fim de 2024.

Resolver essa pendência é fundamental para a companhia, que tem um custo elevado com os investimentos em telefonia fixa. “A Oi tem obrigações de investimentos com custo elevado e lucratividade baixa, por exemplo, com manutenção de orelhões e, se conseguir reduzir isso, seria um fator muito positivo”, diz Fabiano Vaz, analista da Nord.

Participação na V.tal fica abaixo do esperado

No dia 10 de junho, a Oi informou que concluiu a venda parcial na empresa de fibra óptica V.Tal, antes chamada de Infraco, para o BTG Pactual e a Globenet por cerca de R$ 12,9 bilhões a serem pagos até 2023, ficando com uma participação de 34,7% na empresa.

A fatia ficou abaixo da expectativa do mercado, que esperava que a companhia ficasse com 42,1% desse que é visto como um dos principais ativos da empresa. Esse fato levou a uma revisão do preço-alvo das ações e as recomendações.

A Nord alterou a recomendação de compra para manutenção do papel após a notícia. ” Alteramos a recomendação, tanto na parte de resultados que a V.tal pode contribuir para a valorização do papel até termos mais informações da empresa”, afirma Vaz.

O BTG espera um impacto negativo com a participação menor na V.tal de R$ 0,20 por ação e, por isso, vai rever 0 preço-alvo para o papel.

Já a Genial Investimentos manteve a recomendação de compra para o papel. Para a corretora, a questão da dívida foi endereçada e o risco de falência, reduzido com a empresa prestes a sair da recuperação judicial. Apesar disso, cortou o preço-alvo de R$ 1,20 para R$ 1,10.

“No momento nossa recomendação para Oi é neutra, mas notamos uma evolução do balanço do primeiro trimestre, com destaque para o programa de redução de custos, que está muito próximo de atingir a meta de economia de mais de R$ 1 bilhão anualizado”, diz Régis Chinchilla, analista da Terra Investimentos.

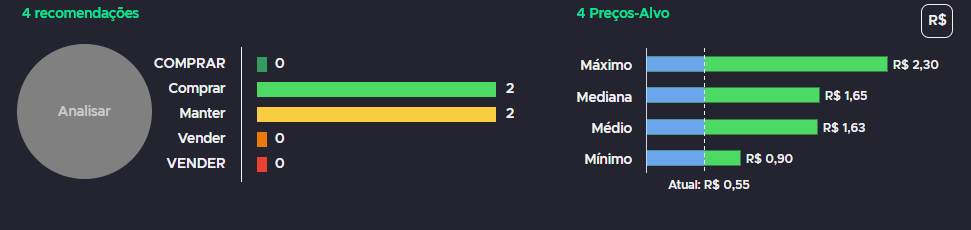

Dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, mostram que, dos quatro analistas que acompanham a empresa, dois recomendam compra e dois manutenção das ações.

O preço-alvo mediano é de R$ 1,65 para os papéis OIBR3. O potencial de alta é de 200%, com base na cotação de R$ 0,55, referente ao fechamento de segunda-feira (4).

Além de se beneficiar com a expansão da V.tal, há expectativa do mercado de que a Oi possa monetizar essa participação em uma futura abertura de capital da empresa de fibra ótica.

Serviços de fibra devem ser o core business da “Nova Oi”

Após a venda de participação na V.tal, a Oi deve manter a prestação de serviços de conexão por fibra óptica até a casa dos clientes e usará a infraestrutura da empresa vendida. Essa rede será neutra, que será uma rede neutra, isto é, poderá ser usada por outras provedoras. Com isso, esse investimento na expansão da rede passa a ser da V.tal.

A V.tal hoje conta com uma rede de 16 milhões de casas passadas, isto é, com a rede de fibra disponível para contratação, e pretende dobrar esse número até 2025. A Oi tinha, no primeiro trimestre, 3,534 milhões de clientes usando esse serviço.

A receita relacionada à operação com fibra cresceu 54,3% em um ano até março, para R$ 913 milhões, equivalente a quase 21% do total. Um ano atrás, essa proporção era de 13,4%.

A vertical de fibra ótica é a principal oportunidade de crescimento da empresa. A Oi espera expansão de dois dígitos na atividade de fibra ao longo dos próximos trimestres.

Além desse segmento B2C, que provê serviços para os clientes residenciais e pequenas e médias empresas em fibra, cobre, TV e serviços digitais, a Oi ainda oferece soluções corporativas (B2B). Por meio da Oi Soluções, provê conectividade e serviços de TI, infraestrutura Digital, IPTV, serviços na nuvem, big data e segurança, cuja receita líquida das operações que ficarão com a Oi somou R$ 571 milhões no primeiro trimestre.

“No B2B, a Oi tem uma dificuldade grande para fazer expansão e registrou uma queda de receita no primeiro trimestre”, diz Vaz, da Nord.

A companhia pretende ampliar a oferta de soluções digitais por meio de parcerias e uma estratégia multicanal que une o digital ao físico nas áreas de saúde, educação, entretenimento, finanças e comércio eletrônico, entre outras áreas que vão facilitar a vida das pessoas, destaca a empresa à Agência Trademap.

“Não vejo nada animador para a empresa, a não ser que inove completamente o negócio, vá para outro segmento ou faça uma captação de investidor grande para manter os ativos que tem. Só que, olhando por outro lado, temos uma série de concorrentes fortes inovadores que acabam a engolindo”, afirma Lima, da Top Gain.

A Oi ainda negocia com a Sky a venda da sua operação de TV por assinatura baseada em tecnologia DTH. O processo passará pela Justiça, no âmbito da recuperação judicial, e precisa do aval do Cade (Conselho Administrativo de Defesa Econômica). “A Oi não precisa esperar o fechamento da venda da UPI TV Co para encerrar a recuperação judicial, já que essa transação não tinha, no âmbito do plano, um prazo para a conclusão”, afirma uma fonte próxima à operação.

A Sky ofereceu R$ 786 milhões para ficar com a base de assinantes dos serviços de TV DTH. Em contrapartida, contratará serviços da Oi e da V.tal de infraestrutura de fibra óptica para IPTV (TV por internet).

A Oi não terá mais custos relacionados à manutenção dos satélites. Por isso, o mercado espera que essa operação seja neutra em termos de caixa para a companhia.

A venda não inclui os serviços e produtos oferecidos por meio das plataformas e equipamentos com tecnologia IPTV, conectados por meio da internet.

O resultado das operações sem Oi Móvel e V.tal deve ser consolidado a partir do terceiro trimestre deste ano. A companhia afirma que entrará em uma nova fase e espera acelerar a redução dos custos e despesas operacionais de rotina.

Venda de ativos permite reduzir dívida

A Oi tem usado os recursos levantados com a venda de ativos para pagar dívidas, como previsto no plano de recuperação judicial.

A companhia já obteve R$ 30,7 bilhões com a venda de ativos. A empresa usou os recursos da venda da Oi Móvel para TIM (TIMS3), Vivo (VIVT3) e Claro, de R$ 16,5 bilhões, e uma parcela do total de R$ 12,9 bilhões recebida com a conclusão da venda da V.tal para pagar R$ 14,4 bilhões em dívidas.

As próximas dívidas que a Oi espera endereçar agora são os empréstimos com bancos locais e agências de crédito à exportação (ou ECAs), que somam R$ 10,2 bilhões de valor justo, após os descontos. O valor pode ser parcialmente pago em 2022, a depender do excesso de liquidez a ser calculado após a conclusão da apuração do montante retido na venda da Oi Móvel, como informado na apresentação de resultados do primeiro trimestre pela companhia.

Após quitar essas dívidas, a maior obrigação financeira da Oi será o bônus internacional com vencimento em 2025, que soma US$ 1,6 bilhão e tem um custo de 10% em dólar.

“É uma dívida com custo muito alto, de cerca de R$ 900 milhões por ano, que a Oi pode querer alongar com custo menor após a recuperação judicial, oferecendo, por exemplo, a participação na V.tal como garantia”, diz um gestor que é acionista da companhia. “Mas em geral, a Oi não tem grandes vencimentos de dívida no curto prazo e não vejo uma pressão grande de caixa neste ano e no próximo”, afirma.

“O refinanciamento dos bonds com vencimento em 2025 sempre foi uma das premissas do planejamento de longo prazo da empresa, e as análises para as possibilidades em relação à desalavancagem e refinanciamento já estão sendo realizadas”, diz a Oi à Agência TradeMap.

Os pagamentos a credores e os juros sobre a dívida financeira têm pressionado a liquidez da companhia, que fechou o primeiro trimestre com posição final de caixa de R$ 1,983 bilhão, queda de 39,7% frente aos três meses imediatamente anteriores.

Além das valores considerado na recuperação judicial, a Oi conseguiu renegociar a dívida de R$ 20,2 bilhões com a Anatel, reduzindo esse valor para R$ 9,1 bilhões Desse montante, serão abatidos cerca de R$ 1,8 bilhão que a companhia mantém em depósitos judiciais. Com isso, a pendência fica em R$ 7,3 bilhões, a ser paga até abril de 2033 em 126 parcelas.

A empresa espera compensar esse pagamento com o resultado da arbitragem aberta contra a Anatel relativa à migração do regime de concessão para autorização.

“O Oi ainda tem um endividamento alto, e o grande desafio para a companhia será cumprir o pagamento das dívidas com uma geração de receitas menor”, afirma Vaz, da Nord.

Fim da recuperação pode aumentar liquidez do papel

Com a saída da recuperação judicial é esperado um aumento da liquidez das ações da Oi, uma vez que poderão entrar no radar de outros investidores, como fundos que têm restrições para comprar papéis de empresas em recuperação judicial. “Isso permitiria a Oi ampliar sua base de investidores, que hoje é muito concentrada em pessoas físicas, o que traz grande volatilidade para o papel”, diz Vaz.

O papel também poderia ser elegível para integrar índices de ações como o Ibovespa, considerando o volume de negociação, mas o baixo valor de negociação, atualmente inferior a R$ 1, de R$ 0,52, pode impedir a entrada da ação nesse benchmark.

Em 31 de maio de 2022, a Oi informou que a B3 concedeu um novo prazo de 30 pregões, a contar a partir de 1º de julho, para a Oi divulgar os procedimentos e cronograma para enquadramento da cotação das ações em valor igual ou superior a R$ 1,00.

Para Tinem, se o papel continuar negociando abaixo de R$ 1 é provável que a companhia tenha que fazer um grupamento de ações.

Caso as cotações não voltem a ser negociadas acima de R$1, a empresa poderá implementar o mecanismo para garantir o enquadramento à regra, afirma a empresa à Agência TradeMap.

“Acho que a ação da Oi tem espaço para subir para R$ 1,50 a R$ 1,80 após a recuperação judicial, dependendo do que for sinalizado na arbitragem com a Anatel”, diz o gestor acionista da empresa.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!