O Bradesco — que anunciou na noite desta quinta-feira (4) um lucro líquido recorrente de R$ 7 bilhões para o segundo trimestre — surpreendeu positivamente a maior parte dos analistas consultados pela Agência TradeMap, mas novamente apresentou um aumento da taxa de inadimplência e decidiu, mais uma vez, turbinar as reservas para cobrir eventuais calotes, as chamadas provisões para devedores duvidosos (PDDs).

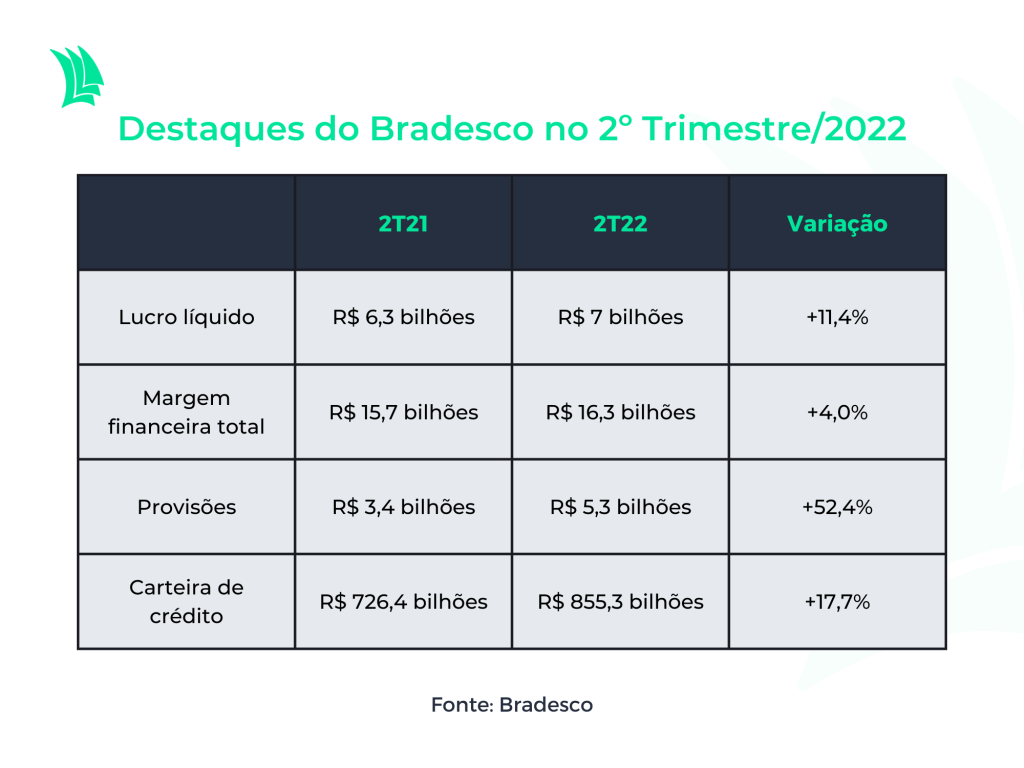

O lucro líquido recorrente da instituição representa uma expansão de 11,4% em relação a igual período do ano passado, quando os ganhos foram de R$ 6,3 bilhões. O montante registrado ficou acima das previsões de BTG Pactual (R$ 6,7 bilhões), Goldman Sachs (R$ 6,6 bilhões), Bank of America (R$ 6,5 bilhões), XP Investimentos (R$ 5,7 bilhões) e Itaú BBA (R$ 6,7 bilhões).

A única instituição que havia previsto um número maior foi o Santander, que tinha uma projeção de R$ 7,3 bilhões.

Os analistas do banco espanhol, contudo, acertaram em cheio o aumento da inadimplência observado pelo Bradesco. A taxa de atrasos superiores a 90 dias saltou para 3,5% no segundo trimestre, de 3,2% no primeiro trimestre – e era de 2,5% ao final de junho de 2021.

O Bradesco é apenas o segundo grande banco a divulgar resultados para o segundo trimestre, mas os analistas do Santander disseram que provavelmente o Bradesco deverá ter a maior deterioração na inadimplência entre o seus pares, o que seria razão mais do que suficiente para não comemorar a expansão do lucro.

O único grande banco que já divulgou resultados para o segundo trimestre foi o próprio Santander, que apresentou uma inadimplência estável em relação ao primeiro trimestre, de 2,9%.

Com o aumento dos atrasos nos pagamentos de empréstimos, o Bradesco elevou também as despesas com as provisões para devedores duvidosos em 52,4% no segundo trimestre em relação a igual período do ano passado, para R$ 5,31 bilhões. Em comparação ao primeiro trimestre, houve expansão de 9,9%.

O saldo das provisões, por sua vez, somou R$ 48,7 bilhões, alta de 9,9% ante o nível de um ano antes.

O aumento da inadimplência e das provisões ocorre em meio a um momento de alta de juros. Na quarta-feira, o Banco Central (BC) elevou a Selic mais uma vez, em 0,50 ponto percentual, para 13,75%, no maior patamar desde 2017.

“A inadimplência aumentou com a normalização das condições de crédito, crescimento em linhas de maior margem e alguma piora nas linhas de varejo”, afirmou o presidente do Bradesco, Octavio de Lazari Junior, em nota à imprensa. “Realizamos ajustes em nossos modelos ao longo dos últimos trimestres, assim devemos crescer em ritmo mais moderado, mas mantendo a rentabilidade de nosso portfólio”, disse.

Segundo ele, o balanço do Bradesco está “bem provisionado para o momento atual do ciclo de crédito, o que deve permitir a manutenção de um nível de retorno consistente.”

O Bradesco, contudo, viu cair o seu índice de cobertura, que representa o quanto as provisões da instituição podem cobrir os empréstimos com atrasos superiores a 90 dias. No segundo trimestre, o índice ficou em 218,1%, abaixo dos 324,7% de um ano antes.

O resultado frustrou a XP, que disse em relatório anterior ao balanço do Bradesco que o banco provavelmente ainda teria uma cobertura “confortável” de 238%.

Por outro lado, o Bradesco surpreendeu positivamente a XP em relação à rentabilidade apresentada. No segundo trimestre, o banco teve um retorno anualizado sobre o patrimônio líquido médio (ROAE) de 18,%, contra 17,5% um ano antes. A XP esperava um retorno de 17%. O Goldman Sachs, também surpreendido, estimava 17,3%.

Crédito

O Bradesco encerrou o segundo trimestre com uma carteira de crédito expandida de R$ 855,3 bilhões, crescimento de 17,7% ante igual período do ano passado. A carteira para pessoa física teve uma expansão maior, de 19,6%, para R$ 341,5 bilhões. Já a carteira para pessoa jurídica teve alta de 16,6%, para R$ 513,8 bilhões.

“No crédito para empresas, tem havido maior procura por operações de curto prazo, como o capital de giro, além de crescimento dos empréstimos para pequenas e médias empresas”, disse Lazari. “Na pessoa física, a originação no crédito imobiliário foi menor, devido ao novo patamar de Selic, mas ainda crescemos 17,2% nos últimos 12 meses.”

A margem financeira total somou R$ 16,3 bilhões no segundo trimestre, alta de 4% em um ano. Enquanto a margem com clientes, que reflete os juros cobrados nas operações de empréstimo, ficou positiva em R$ 16,9 bilhões, com avanço de 25,8% em um ano, a margem com o mercado ficou negativo em R$ 587 milhões, revertendo número positivo do segundo trimestre de 2021, a R$ 2,2 bilhões.

A receita com prestação de serviços do Bradesco, por sua vez, atingiu R$ 8,9 bilhões, alta de 6,7% em um ano.

Para Lazari, o desempenho do banco no período mostrou uma atuação consistente com os objetivos e desafios para o ano. Ele disse que a diversificação das fontes de resultados e capacidade de administrar riscos permitiu ao banco operar com segurança. “Não desviaremos de nossa estratégia, mesmo com um cenário ainda provavelmente difícil no segundo semestre”, disse.