Em balanço divulgado na noite da terça-feira (7) para exibir os resultados do quarto trimestre, o Itaú Unibanco (ITUB4) mostrou que seguiu o exemplo do Santander (SANB11) e elevou as despesas para se proteger de eventuais calotes, após o escândalo da Americanas (AMER3) revelar que a varejista devia mais às instituições financeiras do que se sabia no mercado.

As chamadas provisões para devedores duvidosos (PDDs), indicador do setor bancário que exibe quanto os bancos destinam em recursos para compensar possíveis perdas com clientes que não pagam empréstimos, somaram R$ 9,9 bilhões no quarto trimestre, alta de 45,1% em relação a igual período do ano anterior.

Embora o balanço seja referente ao quarto trimestre e a crise da Americanas tenha estourado em janeiro deste ano, os bancos podem elevar as provisões para um período anterior depois de tomar conhecimento de algo que aumente o risco de calote.

Foi o que aconteceu com o Santander, que na semana passada publicou que aumentou as provisões em R$ 1,1 bilhão no quarto trimestre em relação ao terceiro trimestre, o equivalente a cerca de 30% do que a Americanas deve para o banco (R$ 3,6 bilhões).

No caso do Itaú, a expansão das provisões ante o terceiro trimestre foi de R$ 1,7 bilhão, ou 60% da dívida da Americanas com o banco (R$ 2,8 bilhão). No entanto, nem o Santander nem o Itaú citam o caso da Americanas em seus balanços, em uma tentativa de não expor um cliente individualmente em suas demonstrações financeiras.

Com o aumento das provisões na reta final de 2022, o Itaú acabou tendo mais despesas com isso do que havia previsto. A projeção do banco era terminar o ano com no máximo R$ 31 bilhões em provisões. No fim, foram R$ 32,3 bilhões.

E, para 2023, a expectativa é destinar um montante ainda maior para provisões, algo entre R$ 36,5 bilhões e R$ 40,5 bilhões, de acordo com projeção publicada pelo banco junto com os resultados do quarto trimestre.

Lucro líquido do Itaú decepciona

As provisões, embora sejam uma reserva de proteção e não necessariamente um gasto de fato, entram como despesa no balanço e afetam a lucratividade.

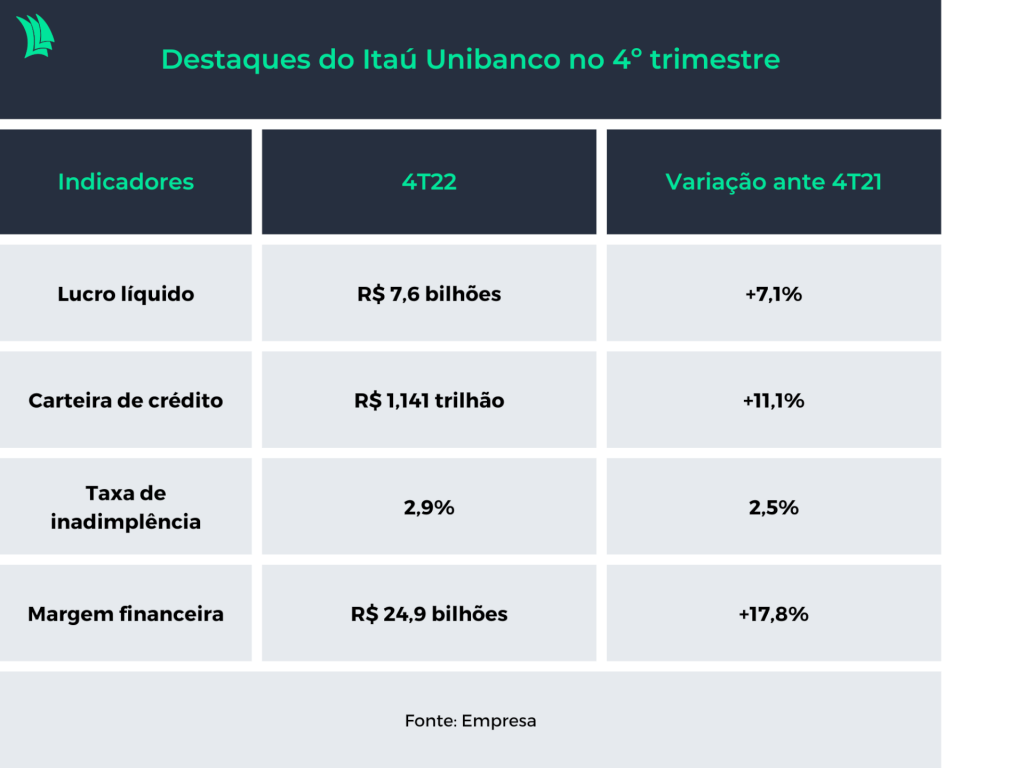

Com isso, o lucro líquido do Itaú Unibanco acabou ficando abaixo das projeções de analistas, ao somar R$ 7,6 bilhões no quarto trimestre do ano passado. As previsões levantadas pela Agência TradeMap (com XP, BTG Pactual, Genial Investimentos, UBS BB e Santander) apontavam para um resultado entre R$ 8,2 bilhões e R$ 8,4 bilhões.

Apesar disso, o lucro do Itaú representa aumento de 7,1% em relação a igual período de 2021. Já em comparação ao terceiro trimestre de 2022, houve queda de 5,1%.

No acumulado do ano todo, o Itaú encerrou 2022 com lucro líquido de R$ 30,7 bilhões, expansão de 14,5% ante 2021.

Com a queda do lucro no quarto trimestre, o Itaú também teve uma piora na rentabilidade. O retorno sobre o patrimônio líquido médio anualizado (ROAE) caiu para 19,3% no período, ante 21% no terceiro trimestre e 20,2% no quarto trimestre de 2021. Em todo o ano de 2022, ficou em 20,3%, acima dos 19,3% de 2021.

Expansão do crédito em menor ritmo

Diante do cenário de maior cautela, o Itaú também pisou no freio nas concessões de novos empréstimos. Ao fim do quarto trimestre, a carteira de crédito total do banco somava R$ 1,141 trilhão, alta de 2,7% ante o terceiro trimestre e de 11,1% em comparação ao quarto trimestre de 2021, variações que representam desaceleração do ritmo de desembolsos.

O desempenho até ficou abaixo da projeção do banco. A expectativa era que a carteira terminasse 2022 com expansão anual de algo entre 15,5% e 17,5%. A maior cautela se deve principalmente ao nível de juros no Brasil, que segue elevado e assim deve permanecer por mais tempo do que o mercado imaginava. A Selic está em 13,75% ao ano, o maior nível desde 2017.

Para 2023, a expectativa do banco é ter um crescimento ainda menor na carteira de crédito, de algo entre 6% e 9%.

A desaceleração em um cenário como esse tem como objetivo evitar que a inadimplência saia do controle. No Itaú, a taxa de inadimplência ficou em 2,9% no quarto trimestre, alta de 0,1 ponto percentual em relação ao terceiro trimestre e de 0,4 p.p. ante o quarto trimestre de 2021.

Apesar da pisada no freio, o banco tem conseguido elevar a margem financeira, indicador que mostra o quanto a instituição ganha nas operações de crédito, com o chamado spread. No quarto trimestre, a margem financeira somou R$ 24,9 bilhões, avanço de 17,8% em comparação a igual trimestre do ano anterior.

A margem com os clientes — que mostra os ganhos nas operações com os clientes finais — subiu 21,7% de outubro a dezembro, para R$ 24,2 bilhões. Já a margem com o mercado — que indica o saldo das operações com outras instituições financeiras — caiu 42,5%, para R$ 748 milhões, um movimento que tem afetado todos os bancos, em razão da alta acentuada da Selic nos últimos dois anos.

Para 2023, o Itaú projeta que a margem com os clientes deve crescer entre 13,5% e 16,5%, o que representaria uma desaceleração em relação a 2022, que teve expansão de 27,2%.

Já a margem com o mercado deve somar algo entre R$ 2 bilhões e R$ 4 bilhões, podendo ficar em linha com o que foi anotado no ano passado, que anotou saldo positivo de R$ 2,9 bilhões.

JCP do Itaú

O Itaú também comunicou a data de distribuição dos juros sobre capital próprio que foram anunciados em novembro do ano passado, no valor bruto de R$ R$ 0,48618 por ação, e líquido de R$0,413253 por ação. O pagamento ocorrerá no dia 10 de março e terá como base de cálculo a posição acionária final registrada em 8 de dezembro do ano passado, com suas ações negociadas “ex-direito” desde o dia 9.