Se você precisasse comprar ações com o objetivo de obter dividendos, mas tivesse de escolher entre uma empresa familiar e uma companhia com controle pulverizado, qual preferiria? A opção mais intuitiva seria a primeira, já que ela tenderia a priorizar a distribuição de resultados tendo em vista o grupo controlador. Mas nem sempre é isso o que acontece.

O pagamento de dividendos depende de algumas variáveis, como por exemplo a política de distribuição de lucros de cada empresa e a sua estratégia de reinvestimento do capital.

Enquanto algumas empresas familiares podem optar por pagar dividendos mais elevados para os acionistas, outras podem escolher reinvestir o lucro, em busca de um crescimento mais acelerado da companhia.

Isso porque uma decisão equivocada quanto à distribuição de dividendos pode levar a empresa enfrentar dificuldades operacionais, como falta de capital de giro, ou perda de oportunidades.

Embora as empresas familiares tenham maior inclinação à distribuição de dividendos, não há uma regra. E, na prática, há pouca diferença entre o payout (a proporção do lucro distribuída na forma de dividendos) das empresas familiares e das outras companhias.

Empresas familiares vs corporativas

Geralmente as companhias definem um percentual mínimo de payout no estatuto. Se houver omissão em relação ao tema, fica valendo o que está previsto em lei, que é a distribuição de 25% do lucro líquido aos acionistas.

Ao analisar a política de distribuição dos lucros, é importante comparar empresas que exerçam a mesma atividade ou similar, pois as características especificas de cada setor afetam a distribuição de dividendos.

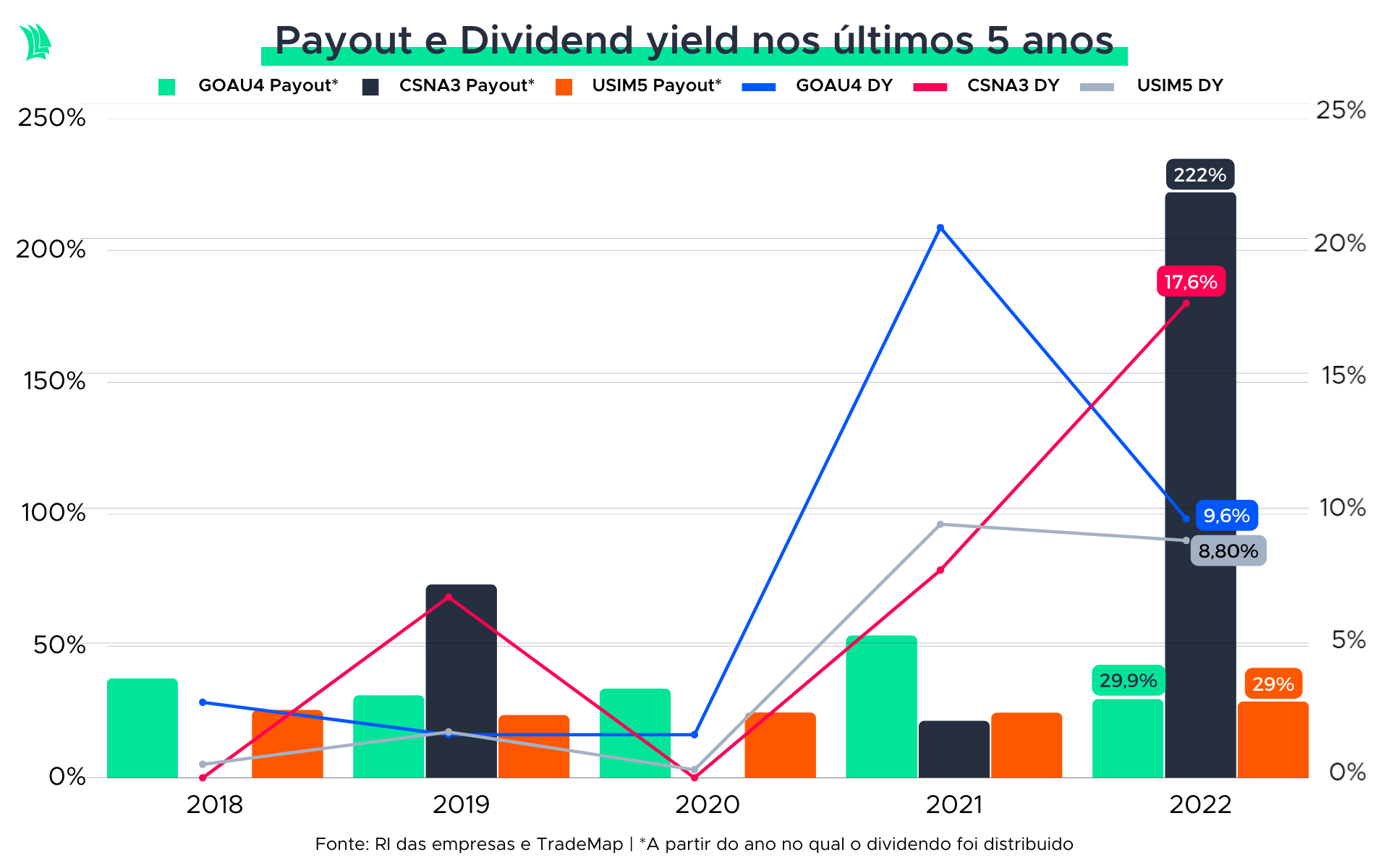

No setor de siderurgia, por exemplo, há duas empresas controladas por famílias – a Metalúrgica Gerdau (GOAU4), da família homônima, que apresentou um payout médio de 35,6% dos últimos 5 anos, e a CSN (CSNA3), dos Steinbruch, cujo payout foi de 47,25% no mesmo período.

Apesar de distribuir uma parcela menor do lucro, a Gerdau foi mais constante no pagamento de dividendos ao longo dos cinco anos, além de apresentar um dividend yield (retorno em proventos em relação ao preço das ações) superior ao da CSN, em média.

Já a Usiminas, siderúrgica cujo controle não é familiar, apresenta um payout médio nos últimos 5 anos em torno de 25,5% e um DY médio de 4,1%, o menor em comparação com os pares do setor.

Em relação ao desempenho financeiro, todas as três tiveram performance positiva em 2022 e 2021, ao atingirem lucros históricos devido ao “boom” no preço das commodities, causado pela maior demanda global por aço no período e a restrições na oferta relacionadas à guerra da Ucrânia e à pandemia de Covid-19.

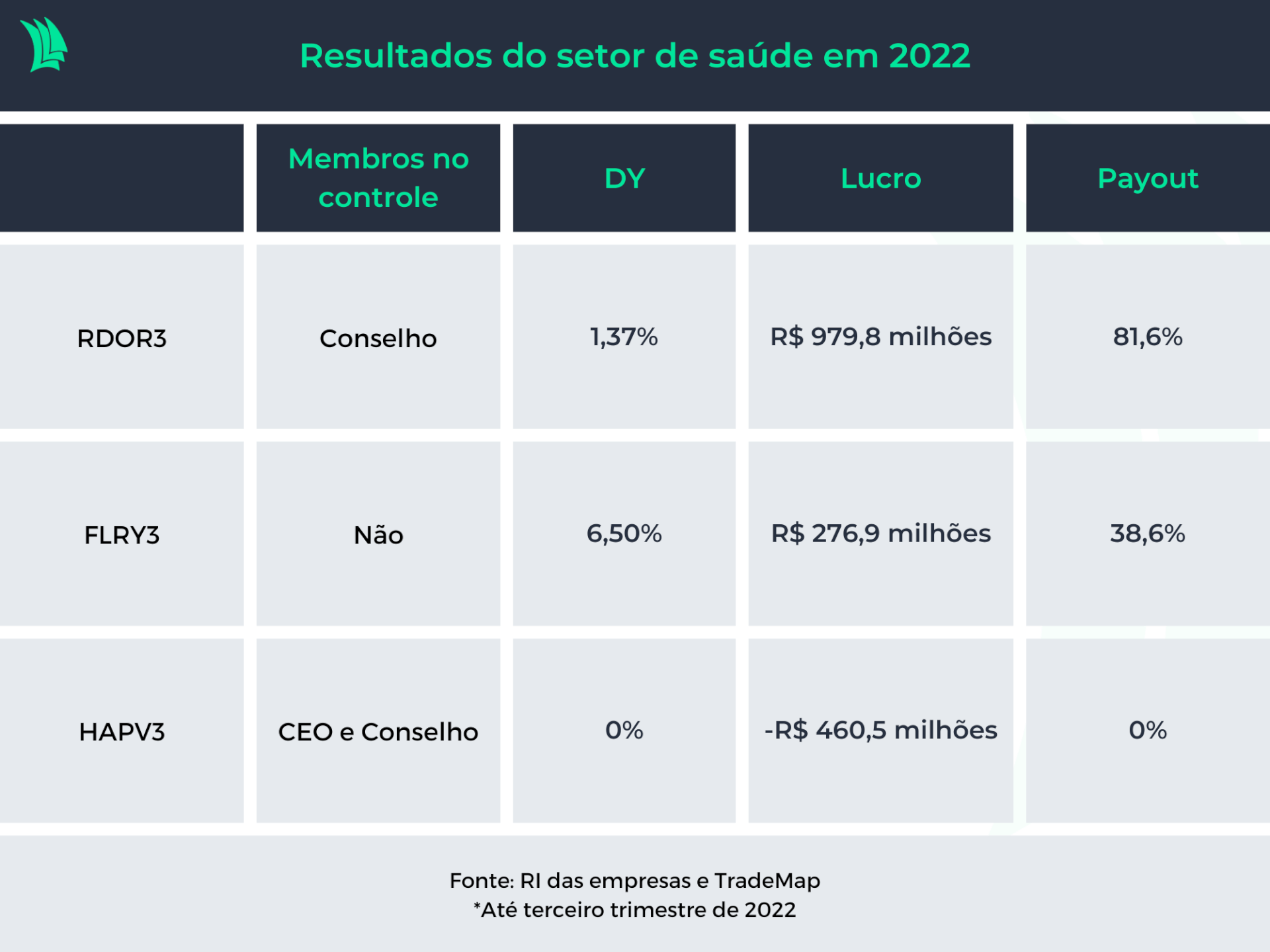

No setor de saúde, a Rede D’Or (RDOR3), controlada pela família Moll, apresentou um payout de 39,2% em 2021, enquanto a Fleury (FLRY3), companhia de saúde diagnóstica controlada pelo Bradesco Diagnóstico em Saúde S.A., distribuiu 95% do lucro no mesmo período.

Vale ressaltar, porém, que em 2020 a Rede D’Or chegou a distribuir mais dividendos do que o lucro gerado – o payout foi de 482%, contra 90% da Fleury. Isso foi possível porque o caixa estava confortável após captação de R$ 8,4 bilhões por meio do IPO no final de 2020, um dos maiores da história da bolsa brasileira.

A Hapvida (HAPV3) é outra empresa familiar do setor de planos de saúde, controlada pelos Pinheiro, mas não distribuiu dividendos em 2022 devido prejuízo acumulado no período.

Isto porque a sinergia esperada após a fusão com a NotreDame Intermédica ainda não gerou resultados. A empresa tem apresentado alto custo operacional, além de a sinistralidade estar cada vez maior após arrefecimento da pandemia em 2021.

Leia mais:

A Hapvida, inclusive, possui membros da família no comando da companhia e no conselho de administração – Jorge Fontoura Pinheiro Koren de Lima é o atual CEO, e Candido Pinheiro Koren de Lima é o atual presidente do conselho.

Um outro ponto interessante é que todas as três companhias do setor dizem no estatuto que o payout é de 25% – o nível mínimo previsto em lei -, mas quando lucraram fizeram distribuições diferentes.

O mesmo acontece no setor de proteínas, com JBS (JBSS3), Marfrig (MRFG3) e Minerva (BEEF3). As três empresas são familiares e prometem um payout mínimo de 25%, porém as proporções distribuídas foram diferentes.

Em 2022 até o terceiro trimestre, a JBS havia distribuído 34% do seu lucro em proventos para os acionistas, enquanto a Minerva apresentou um payout de 10,4%, e a Marfrig, 18,8%. No caso destas duas últimas, isso significa que o investidor pode esperar mais anúncios de proventos após a divulgação dos resultados do quarto trimestre.

A melhor relação entre custo e benefício para o investidor que comprou as ações pensando nos dividendos, porém, é da Marfrig, cujo dividend yield foi de 25,8%, o maior entre os três frigoríficos. A JBS apresentou um DY de 9,1%, e a Minerva de apenas 4,3%.

É importante ressaltar que, no caso do dividend yield, o indicador pode crescer se o preço da ação cair – ou seja, o investidor pode ter uma ação com um porcentual alto de retorno sob esta métrica, mas perder dinheiro com o valor do papel.

É importante observar, que na maioria dos casos, a queda no preço da ação está vinculada à expectativa de queda do lucro. Portanto, os dividendos distribuídos também podem diminuir.

Um dividend yield elevado não significa que a companhia esteja evoluindo.

No acumulado de um ano até quarta-feira (22), as ações da Marfrig derretiam 71%, os papéis da JBS desvalorizavam 50%, enquanto o Minerva era o único que apresentava alta de 14%.

Ou seja: na prática, só a Minerva – empresa que busca maior fatia de mercado – trouxe retorno aos investidores na forma de proventos e com valorização das ações.

A Minerva tem investido pesado para expandir o portfólio internacional. Em 2022, por exemplo, adquiriu um dos maiores frigorifico de ovinos da Austrália, o Australian Lamb, por R$ 1,3 bilhão. Já no começo de 2023, anunciou outra aquisição do frigorífico uruguaio, Breeders and Packers, no valor em torno de R$ 200 milhões.

Diante disso, é possível que companhias que demandam maiores investimentos optem por reter maior parte dos lucros para acelerar o crescimento.

Portanto, a relação do payout entre as companhias é ligada a diversas variáveis, e não se mede apenas pelo controle familiar..

Importância dos dividendos em empresas familiares

Uma empresa familiar é aquela em que a propriedade e o controle estão nas mãos de uma ou mais famílias, geralmente passados de geração em geração.

Apesar disso, no Brasil não há uma legislação específica que defina uma empresa como familiar.

É comum que empresas familiares tenham membros da família em posições estratégicas no alto escalão e prezem pela continuidade das gerações no comando dos negócios.

Geralmente, os acionistas da família dependem dos dividendos para arcar com as despesas pessoais, ou seja, uma eventual queda ou corte na distribuição dos proventos pode impactar diretamente a condição de vida desses membros.

Por outro lado, a distribuição excessiva de dividendos pode acabar criando sério problemas na geração de caixa e crescimento das companhias.

Em casos de crises, por exemplo, como a pandemia em 2020, os dividendos são vistos como um luxo e todo lucro gerado, se houver, tende a ser direcionado para suportar a companhia até que volte a gerar bons frutos.

O Itaú, por exemplo, representado pelas famílias Moreira Salles, Setubal e Villela, reduziu o payout para 35% em 2020, ante 80% em 2019.

Apesar do viés familiar, é necessário que a gestão responsável esteja consciente quanto à distribuição dos dividendos e faça isso de forma equilibrada para manter a saúde operacional e financeira da companhia.