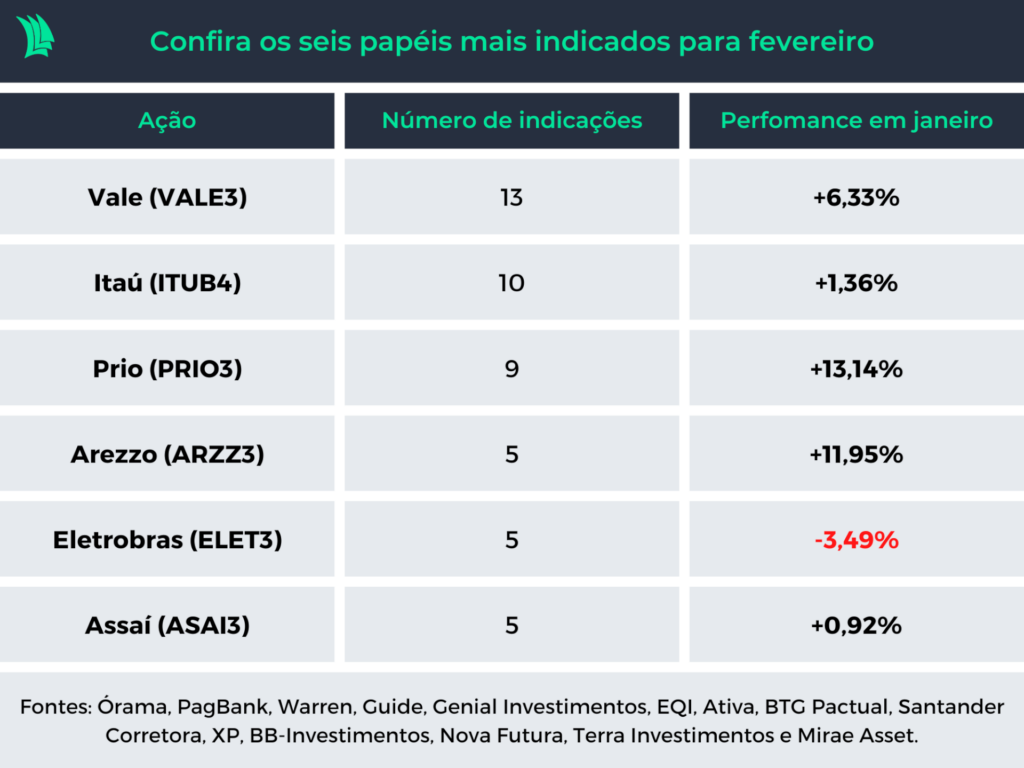

A expectativa de melhoras operacionais e de governança após o processo de capitalização levou a Eletrobras (ELET3) ao ranking das ações mais recomendadas pelos analistas para fevereiro.

Das 14 carteiras consultadas pela Agência TradeMap, cinco indicaram a compra dos papéis da companhia elétrica, o mesmo número de Arezzo (ARZZ3) e Assaí (ASAI3), duas empresas que já figuravam entre as principais recomendações em meses anteriores.

O pódio de fevereiro repetiu o visto no mês passado, com Vale (VALE3) – a ação com maior peso no Ibovespa – liderando o total de indicações. O momento, porém, não é dos melhores para a mineradora.

Dados publicados nesta terça-feira (31) mostraram que a produção no ano passado ficou abaixo do esperado, refletindo na queda dos papéis.

Atrás aparecem Itaú (ITUB4) e Prio (PRIO3), outros nomes que frequentemente figuram entre as ações mais recomendadas pelos analistas.

No caso do banco, a expectativa é que a taxa de juros pressionada acima de dois dígitos contribui para a rentabilidade das operações de crédito. Já a petrolífera é vista como grande aposta diante da previsão de valorização do petróleo com a manutenção da reabertura da economia global, sobretudo a China.

Vale (VALE3)

Apesar da expectativa de arrefecimento do preço do minério de ferro para a região de US$ 75, contra o atual valor de US$ 125 -, a Vale deve manter as margens operacionais elevadas nos próximos meses, afirmaram os analistas da Órama, que voltaram a recomendar o papel.

“A expectativa é de manutenção neste patamar atual, o que assegura um preço ainda muito bom para a Vale, ampla geração de caixa e capacidade de pagamento de proventos”, afirmaram.

Nesta semana, a mineradora brasileira causou mal estar entre os investidores ao reportar que a produção de minério de ferro caiu 1% no quarto trimestre do ano passado em comparação a igual período anterior, para 80,8 milhões de toneladas.

Com o resultado dos últimos três meses, a Vale terminou 2022 com uma produção de 307,7 milhões de toneladas, uma queda de 1,6% em relação a 2021. O número ficou abaixo da produção prevista para o ano, que era de 310 milhões de toneladas.

Em nota, a Guide Investimentos destacou esse momento negativo, mas ressaltou que as ações da Vale ainda estão com preços abaixo do ideal, abrindo oportunidades para ganhos dos investidores.

“Os números da mineradora não foram tão animadores no último trimestre de resultados divulgado, mas enxergamos que os preços ainda seguem descontados, ainda mais considerando o potencial IPO da unidade de metais básicos, que poderia destravar valor para a companhia no curto prazo”, destacou a corretora.

Itaú (ITUB4)

O Santander vê o cenário macro como um desafio para o Itaú nos próximos meses e chegou a rebaixar a recomendação dos papéis de compara para manutenção. Mesmo assim, a entidade vê um potencial de valorização de 24% das ações até o fim do ano.

“Após 2023, a administração também observou que uma normalização das taxas de juros pode ser positiva para os clientes e, portanto, para a lucratividade do Itaú no longo prazo”, informou.

Na mesma linha, a Órama pontuou que os papéis estão abaixo do preço devido ao avanço de fintechs no mercado, apesar de pontuar que esse movimento não deve ameaçar as operações dos players mais tradicionais.

“Vemos no Itaú um negócio mais resiliente do que o mercado precifica, e com isso incluímos o papel na nossa carteira”, afirmou a casa.

Prio (PRIO3)

A XP classificou a Prio como uma “acumuladora de retornos de longo prazo”. Na sua carteira recomendada, ressaltou que a companhia apresentou dados de produção em linha com o esperado nos últimos meses, mesmo com problemas pontuais de produção.

Em dezembro, a produção de petróleo da companhia foi de 45,37 mil barris por dia, uma baixa de 6,7% em relação a novembro. As vendas de óleo, por sua vez, somaram 321,44 mil barris no período, 68% inferiores na mesma base de comparação.

“O preço do petróleo, por sua vez, obteve uma recuperação frente à queda observada desde novembro, com expectativas com a China no radar. Destacamos também a recente conclusão da aquisição do campo de Albacora Oeste, que trouxe alívio aos investidores”, afirmou a corretora.

De acordo com dados do Departamento de Energia dos EUA (EIA, na sigla em inglês), o barril do Brent era cotado em US$ 85 no primeiro dia de novembro, e encerrou o mês de janeiro cotado na mesma faixa. Nesse intervalo, a máxima foi atingida na primeira semana de novembro, quando chegou a US$ 99.

A XP recomenda a compra do papel com um preço-alvo de R$ 41,60, o que traria uma valorização de 10,9% frente ao fechamento da véspera.

Arezzo (ARZZ3)

No caso da Arezzo, que não estava presente na carteira das ações mais recomendadas de janeiro do TradeMap, a Órama destacou que a companhia é uma das principais do setor de consumo, em específico de calçados.

“Recentemente, a companhia fez a aquisição de marcas como MyShoes e Baw Clothing, reforçando sua estratégia de se tornar uma plataforma de marcas mais ampla e atingindo um mercado potencial maior”, disse a Órama.

Já a Guide ressaltou que a companhia possui um “modelo de negócios inteligente”, o que reduz a necessidade de constantes investimentos e custos extras e permite mais retornos aos acionistas.

“Vale ressaltar o ritmo de aquisições e parcerias firmadas pela companhia nos últimos meses, especialmente voltadas a uma maior digitalização e “multicanalidade” nos canais de vendas do portfólio, o que nos torna otimista quanto às expectativas de crescimento orgânico”, disse a corretora.

No terceiro trimestre de 2022, a receita líquida da companhia somou R$ 1,13 bilhão, crescimento de aproximadamente 46% na comparação com o mesmo trimestre em 2021.

Eletrobras (ELET3)

Fevereiro é o primeiro mês que a Eletrobras entra no ranking feito pela Agência TradeMap após passar por um processo de capitalização em junho do ano passado.

A EQI Research destacou na sua carteira recomendada que com, com a capitalização, a empresa deve ter melhoras em diversos aspectos, tanto operacionais como de governança corporativa.

Com isso, a Eletrobras pode apresentar uma melhora na rentabilidade e na geração de caixa. “Com esse cenário, a empresa deve passar a distribuir volumes relevantes de dividendos, já que a companhia deve ter forte geração de caixa e no primeiro momento não tem projetos grandes o suficiente para consumir o caixa gerado”, afirma a EQI Research.

Já a XP ressaltou que a empresa é a preferida do setor para a corretora por conta da natureza regulatória do próprio segmento, e que, antes da capitalização, operava abaixo dos níveis de eficiências. Agora a corretora vê a companhia pronta para implementar as iniciativas necessárias para reduzir custos.

“A recente eleição de Wilson Ferreira para o cargo de CEO foi um forte sinal de que as coisas vão acontecer rapidamente. Sua longa trajetória no setor e experiência recente na companhia apontam para isso”, afirmou a XP.

Assaí (ASAI3)

De acordo com o PagBank, a companhia possui uma estratégia de controle de custos e despesas “vencedora no cenário macroeconômico atual”.

“Entendemos também que a aceleração na conversão das lojas Extra para Assaí e a abertura de novas lojas é positiva para o crescimento da companhia e deve seguir impulsionando os resultados dos próximos trimestres”, acrescenta o PagBank.