O processo de capitalização da Eletrobras (ELET6), tão aguardado pelos investidores e que está na mesa do Tribunal de Contas da União (TCU), entrou em um momento de “agora ou nunca”.

Se o TCU não der o aval para a capitalização nos próximos dias, o processo poderá ser engavetado e, segundo analistas ouvidos pelo TradeMap, só seria retomado depois da eleição.

Daí vem o “nunca”. A depender de quem vença a disputa presidencial, é possível que a capitalização seja esquecida, uma vez que o candidato que lidera as pesquisas, o ex-presidente Luiz Inácio Lula da Silva, do PT, é contra a ideia.

Para entender por que a Eletrobras corre contra o tempo, é preciso antes estar por dentro do que significa “capitalizar” a companhia.

A Eletrobras, assim como a Petrobras, é uma empresa pública com ações negociadas em Bolsa e que tem a União como principal acionista. Hoje, só a União é dona de 42% da companhia, segundo composição acionária disponível na plataforma do TradeMap.

A proposta do governo do presidente Jair Bolsonaro, liderada pelo ministro da Economia, Paulo Guedes, é de vender a parte da União para os investidores da Bolsa, em uma oferta de ações, em um processo para capitalizar a empresa.

Não se trata, portanto, de uma venda da companhia para um comprador do setor privado, o que seria uma privatização clássica, mas, sim, de uma venda para diferentes investidores do mercado financeiro — o que, é claro, não deixa de ser uma privatização, uma vez que a empresa deixará de ser pública.

No entanto, ofertas de ações não podem ser feitas a qualquer momento. Há quatro janelas ao longo do ano que são definidas pela B3, sempre após as temporadas de balanços trimestrais das companhias listadas. A primeira de 2022 ocorreu em janeiro e as próximas serão em maio, agosto e outubro.

Como a capitalização da Eletrobras é um tema politicamente sensível e a eleição presidencial estará a todo vapor nos meses de agosto e outubro, o governo corre contra o tempo para definir a situação na janela de maio.

A proposta até já passou por uma etapa complicada, a aprovação no Congresso Nacional, mas ainda precisa do aval do TCU, que não está facilitando o processo. Nesta semana, por exemplo, a análise da capitalização da estatal ficou de fora da pauta informada pelo TCU na segunda (11).

O assunto ainda pode ser incluído na pauta ao longo dos próximos dias, mas as chances de isto acontecer, segundo informações divulgadas na imprensa, são baixas.

Na segunda-feira (11), o ministro da economia, Paulo Guedes, demonstrou otimismo ao dizer que a capitalização deve ocorrer em “duas, três ou quatro semanas”. Os analistas ouvidos pelo TradeMap, no entanto, estão céticos.

“Politicamente, traria pouco benefício se saísse agora, e o governo enfrentaria mais dificuldades, além das que já estão sendo comunicadas”, afirma Nícolas Merola, especialista em ações e fundos da INV. “Se for para sair, será deixada para o próximo governo, a depender de qual será o próximo governante.”

Para Ruy Hungria, analista da Empiricus, numa janela próxima das eleições, “as condições devem ser diferentes, podendo inviabilizar a oferta e até atrapalhando o apetite e preço das ações para os investidores”.

Para ele, se a janela atual não for aproveitada, o processo ficará para o próximo governo, a depender de quem for eleito. O ex-presidente Lula, por exemplo, já afirmou que, caso eleito, não vai seguir com o processo.

“Como ele já se mostrou contrário ao processo de capitalização, se ele vencer a disputa o assunto só voltaria a ser discutido com o presidente seguinte, daqui a vários anos”, comenta o analista.

Desde o início do ano, os papéis preferenciais da Eletrobras (ELET6) acumulam uma valorização de 22,37%. Para Hungria, essa é uma resposta do mercado à evolução da capitalização, principalmente pela aprovação da primeira etapa do processo pelo TCU no dia 18 de fevereiro.

Na ocasião, o TCU aprovou a primeira fase da modelagem de capitalização da estatal nos moldes em que havia sido proposta pelo governo, com as taxas de concessão que a empresa terá de pagar ao governo para continuar operando algumas barragens hidrelétricas depois de sua capitalização, em R$ 25,3 bilhões. O valor total da privatização foi fixado em R$ 67 bilhões.

Após essa aprovação, os acionistas aprovaram em assembleia geral do dia 23 de fevereiro os pontos necessários para a privatização da companhia, que acontecerá por meio da venda de novas ações.

A expectativa, à época, era de que a operação acontecesse no primeiro semestre deste ano e que fosse grande o suficiente para reduzir a participação do governo federal na companhia — que inclui não só a União, mas também o BNDES, o BNDESPar e o FND (Fundo Nacional de Desenvolvimento) — de 70% para 45%.

Segundo o Goldman Sachs, em relatório publicado na segunda (11), a capitalização poderia destravar um valor significativo para a Eletrobras, uma vez que a companhia operaria de forma mais semelhante aos seus pares privados, buscando um ganho maior de eficiência.

Atualmente, o banco tem recomendação de compra tanto para as ações ordinárias como para as preferenciais, com preços-alvos de R$ 46 e R$ 51, respectivamente.

No entanto, em um cenário pós-capitalização, o Goldman vê faixas de preços ainda maiores, de R$ 65 a R$ 67,60 para os papéis ordinários (ELET3) e, para os preferenciais (ELET6), entre R$ 71,8 a R$ 74,6.

Com o tempo, após a privatização da companhia, a instituição financeira vê oportunidade de crescimento e otimização de estrutura de capital para a Eletrobras, inclusive com a alavancagem da empresa podendo ficar bem abaixo da média do setor.

Por outro lado, o Goldman afirma que existem algumas desvantagens no processo de privatização, como as renovações das concessões incluídas no processo, que deixariam a Eletrobras com 60% da capacidade de energia não contratados nos próximos anos, aumentando a exposição aos preços e adicionando volatilidade.

Mesmo sem privatização, empresa é boa oportunidade

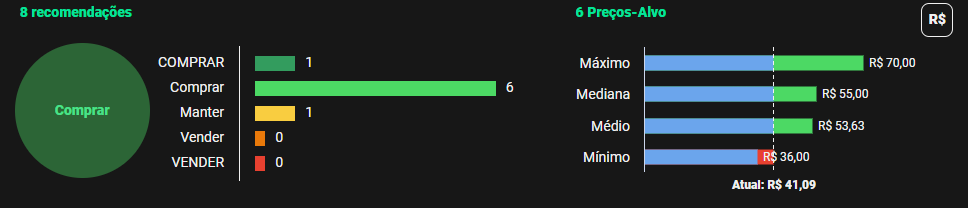

Com o processo de capitalização acontecendo ou não, parece que os analistas do mercado ainda estão otimistas com a empresa. Dados compilados pelo Refinitiv, apresentados no TradeMap, apontam sete recomendações de compra para as ações da empresa, e há somente uma indicação para manutenção do papel.

A mediana dos preços-alvo é de R$ 55, o que configura uma valorização potencial de 33,85% em relação ao valor de fechamento de segunda (11).