Os juros (e as projeções para juros) não param de subir no Brasil, e nesse cenário muitos investidores começam a se perguntar se não é hora de aumentar o peso da renda fixa na carteira.

São aplicações que voltaram a atrair as atenções, e não é por acaso. No início deste ano, analistas de mercado acreditavam que a taxa básica de juros encerraria 2022 em 11,75% ao ano, mas a Selic já está neste patamar após a decisão do Copom da última quarta (16). Agora, a expectativa é que os juros alcancem 13% no final do ano.

Leia mais

Boletim Focus: analistas elevam previsão de juros e veem Selic a 9% no fim de 2023

Como esses investimentos se comprometem a entregar a variação dos juros até o vencimento, o retorno para os papéis de baixo risco está cada vez maior.

Ao mesmo tempo, a inflação também não para de subir. “O mercado passou a precificar juros futuros mais altos por causa da inflação maior projetada, principalmente para os prazos mais curtos”, aponta Camilla Dolle, head de renda fixa da XP Investimentos.

Pós-fixados e atrelados à inflação são os mais recomendados

Nesse momento de incerteza, com a guerra entre Rússia e Ucrânia elevando preços em todo o mundo e casos de coronavírus novamente em alta na Europa, especialistas recomendam a cautela associada aos pós-fixados e a proteção garantida por papéis indexados à variação de preços.

Lembrando que os pós-fixados entregam a taxa do CDI (Certificado de Depósito Interbancário) ou a Selic até o vencimento do papel (ou seja, acompanham a variação de juros), enquanto os títulos atrelados à inflação garantem a alta de preços mais um prêmio.

“Os pós-fixados são os investimentos mais conservadores, e em um momento como esse, de muita incerteza, podem ser bem mais úteis na carteira como proteção contra a volatilidade”, afirma Dolle. “Ainda estamos em um ciclo de alta da Selic”.

De acordo com a especialista, a recomendação quanto aos pós-fixados é escolher papéis com vencimentos mais curtos, de até três anos, como forma de evitar ao máximo a volatilidade antes da hora do resgate. “Quanto mais conservador for o seu perfil de investidor, maior o peso que deve ser dado a esses papéis na sua carteira”, aconselha.

Os títulos atrelados à inflação são considerados híbridos, já que possuem uma parte pós-fixada (que é a inflação do período) e outra parte pré (que é o prêmio acordado no momento da aplicação). Para esses papéis, Dolle recomenda os títulos “no meio da curva”, ou seja, aqueles que vencem em cerca de cinco anos.

“É importante lembrar que essa proteção contra a inflação oferecida pelos títulos atrelados ao IPCA, por exemplo, só acontece se você ficar no papel até o vencimento. O ideal é buscar casar o papel com o prazo do objetivo da pessoa para aquele investimento”, aponta a especialista.

Rob Correa, analista de investimentos CNPI e autor do livro “Guia do Investidor de Sucesso no Longo Prazo”, ressalta que no caso dos prefixados e dos títulos que oferecem uma remuneração híbrida, o risco é da chamada “marcação a mercado”. Ou seja, se você esperar até o vencimento, tem o retorno contratado na aplicação garantido, mas, se decidir sair do investimento antes do prazo final, pode perder dinheiro.

Toda vez que as taxas sobem, os preços de mercado, isto é, de venda dos títulos, caem. “Com a Selic caminhando para a casa dos 12%, com perspectivas de alcançar 13% em 2022, os títulos do Tesouro Selic acabam sendo os mais indicados para quem não quer correr o risco de marcação a mercado”, avalia Correa.

Veja abaixo as rentabilidades dos títulos oferecidos pelo Tesouro Direto:

| TÍTULO | RENTABILIDADE ANUAL |

| TESOURO PREFIXADO 2025 | 12,15% |

| TESOURO PREFIXADO 2029 | 12,11% |

| TESOURO PREFIXADO com juros semestrais 2033 | 12,22% |

| TESOURO SELIC 2025 | SELIC + 0,0500% |

| TESOURO SELIC 2027 | SELIC + 0,1737% |

| TESOURO IPCA+ 2026 | IPCA + 5,48% |

| TESOURO IPCA+ 2035 | IPCA + 5,74% |

| TESOURO IPCA+ 2045 | IPCA + 5,74% |

| TESOURO IPCA+ com juros semestrais 2032 | IPCA + 5,69% |

| TESOURO IPCA+ com juros semestrais 2040 | IPCA + 5,77% |

| TESOURO IPCA+ com juros semestrais 2055 | IPCA + 5,81% |

Fonte: Tesouro Nacional

CDBs, LCAs e LCIs

Mas não só de títulos públicos é feita a renda fixa. Outras opções na mesa são papéis emitidos por bancos, como CDBs (Certificados de Depósitos Bancários), LCAs (Letras de Créditos Agrícolas) e LCIs (Letras de Crédito Imobiliário).

CDBs

Os CDBs (Certificados de Depósitos Bancários) são títulos de dívida emitidos pelos bancos para captar recursos no mercado. Ao adquirir um deles, você está emprestando dinheiro a uma instituição financeira e sendo remunerado por isso.

Essa remuneração pode ser prefixada (ou seja, quando os juros são definidos no momento da aplicação e não mudam até o dia do resgate), atrelada ao IPCA (Índice de Preços ao Consumidor Amplo), em que pagam a inflação até o vencimento mais uma parte prefixada, e pós-fixados (quando acompanham o CDI).

São garantidos pelo FGC (Fundo Garantidor de Crédito) até R$ 250 mil por investimento, e a tributação segue a tabela regressiva do Imposto de renda (22,5% até 180 dias, percentual que vai sendo reduzido até chegar em 15% para dois anos ou mais). Também estão sujeitos ao pagamento de IOF (Imposto sobre Operações Financeiras) se houver resgate nos primeiros 30 dias.

Na plataforma da TradeMap, é possível pesquisar os CDBs atrelados ao CDI com maior rentabilidade líquida, filtrando os resultados por: valor mínimo a ser investido; período do investimento; nota da aplicação (de 1 a 5); se tem ou não cobertura do FGC (Fundo Garantidor de Crédito); distribuidores; emissores; produtos e indexadores.

A reportagem fez uma simulação para CDBs atrelados ao CDI com valor mínimo de R$ 5 mil, resgate em até 3 anos, aplicações com nota 4 ou mais e cobertura do FGC.

Veja abaixo algumas das opções encontradas:

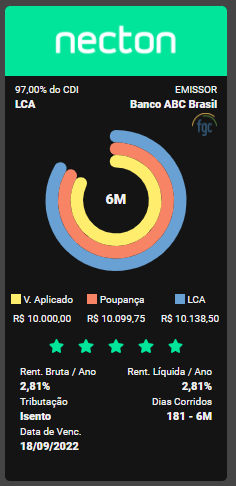

LCAs e LCIs

As LCAs (Letras de Crédito de Agronegócios) e LCIs (Letras de Crédito Imobiliário) são bastante parecidas com os CDBs do ponto de vista do investidor: são emitidas pelos bancos, com a diferença que são lastreadas em empréstimos concedidos a produtores rurais ou cooperativas ou, no segundo caso, em crédito imobiliário.

Assim como os CDBs, a remuneração também pode ser feita de diversas formas: prefixada, atrelada ao IPCA ou pós-fixada.

Esses papéis são considerados menos líquidos (ou seja, a facilidade para vender, resgatando os recursos, é menor). Outro ponto importante a se considerar é que eles possuem um período mínimo de carência, dependendo do tipo de remuneração oferecida. Em geral, esse prazo é de 90 dias para as letras prefixadas e pós-fixadas, mas se forem atreladas a um índice de preços, o período mínimo varia de 12 a 36 meses.

Possuem o risco da instituição financeira que as emite (da mesma forma que os CDBs), assim como garantia do FGC no valor de até R$ 250 mil. A grande vantagem desses papéis é que são isentos de Imposto de Renda.

A reportagem fez uma simulação na plataforma TradeMap para LCAs e LCIs atrelados ao CDI com valor mínimo de R$ 10 mil, resgate em até 2 anos, aplicações com nota 4 ou mais e cobertura do FGC.

Veja abaixo algumas das opções encontradas:

De olho na remuneração

Ao escolher entre um CDB, LCA ou LCI, é essencial levar em conta o impacto da tributação (ou da ausência dela) sobre a remuneração. Isso por uma razão bastante importante: enquanto o CDB paga imposto, LCAs e LCIs são isentos.

Se você comprar um CDB de um ano, irá pagar uma alíquota mais alta, já que o Imposto de Renda pago começa em 22,5%, para prazos até 18o dias, até 15%.

Escolher bons emissores também é essencial. O mais indicado é ter alguma assessoria na hora de identificar os melhores papéis. Se não for possível, é importante saber o rating do banco [ou seja, a nota dada por agências de classificação de risco]. Além da proteção do FGC, é bom ter uma segunda proteção de boas notas.