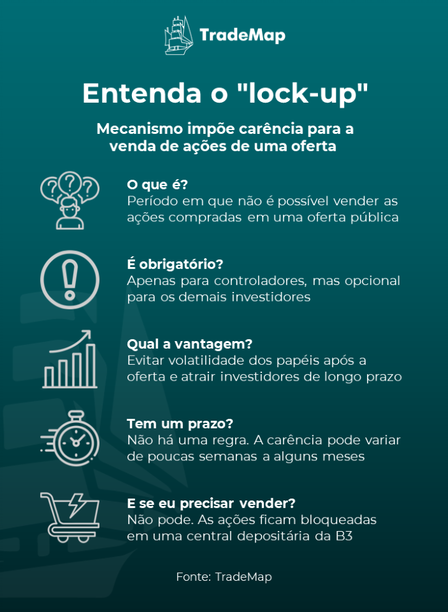

O Grupo Vittia, uma empresa de insumos e tecnologia para a agricultura que realizou o seu IPO em setembro do ano passado, está prestes a completar uma etapa importante do seu processo de abertura de capital.

No próximo dia 28 de fevereiro, em plena segunda-feira de carnaval, termina o período de 180 dias — corridos após o IPO — para que os controladores da companhia possam vender suas ações — uma trava conhecida no mercado como lock-up.

Leia mais:

O que é lock-up e como funciona essa trava para a venda de ações de um IPO

Como o fim do prazo cai em um feriado, quando a Bolsa estará fechada, na prática, as ações só poderão ser vendidas a partir da quarta-feira de cinzas, dia 2 de março, quando a B3 volta a funcionar, às 13h.

E atenção: há uma característica comum entre as empresas que adotam a cláusula de lock-up. Quando vence a carência, é natural que uma parte dos investidores queira se desfazer das ações, independentemente do motivo, e essa decisão pode levar à queda da cotação desses papéis.

Até o momento, os controladores que compraram ações do grupo com a cláusula de lock-up são proibidos de “transferir, emprestar, onerar, dar em garantia ou permutar, de forma direta ou indireta, a totalidade das ações de sua titularidade após a liquidação da oferta”, segundo o prospecto da empresa.

Os investidores do varejo e do segmento private (de renda mais alta) que aderiram ao lock-up já estão liberados para venda de suas ações. A trava para o público do varejo terminou com 40 dias após o IPO. O do private, com 50 dias.

Essa diferença de prazos, que pode variar de uma oferta para outra, existe porque o lock-up tem como objetivo ser um mecanismo de segurança para acionistas minoritários, uma vez que os investidores de maior porte, como gestores e controladores, costumam ter mais acesso às informações das empresas.

Com isso, evitam-se movimentos de especulação nas primeiras semanas ou primeiros meses de negociação da ação após a abertura do capital.

Além disso, o lock-up serve para atrair investidores mais comprometidos com o longo prazo.

Segundo informações disponíveis na plataforma do TradeMap, a Vittia é controlada por duas holdings, a WFR Participações e FGR Participações, cada uma com 30,3% de participação na empresa.

As gestoras Squadra e JGP Gestão também são acionistas relevantes da companhia, com 5,2% para a primeira e 5% para a segunda.

Nem todos os investidores e nem todas as ações disponíveis na oferta contam com lock-up. No caso da Vittia, das 23,45 milhões de ações ordinárias ofertadas no IPO, 1% seria destinada a investidores do private, sendo que 0,8% seria para aqueles que aceitassem a trava e 0,2% para o restante.

Em relação aos investidores do varejo, foram destinadas 10% de todas as ações. No montante, 8% foram para quem aceitou os termos de lock-up e 2%, para o restante.

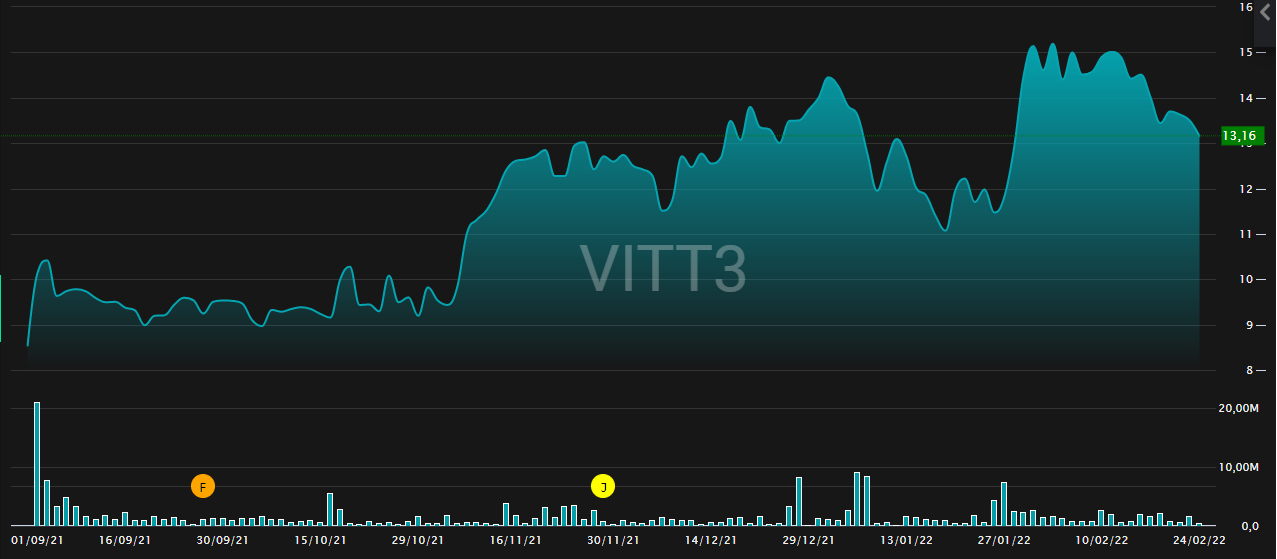

Quem precisou ficar com as ações da Vitta tem boas razões para estar animado. Desde o IPO, o papel da companhia acumula valorização da ordem de 57%, mas tem apresentado queda desde janeiro, quando chegou a atingir quase o dobro do valor da ação no dia da abertura de capital, realizada em setembro.

Da abertura de capital para cá, a Vittia só divulgou o balanço do terceiro trimestre do ano passado. No período, a empresa teve lucro líquido de R$ 56,1 milhões, crescimento de 37,3% em relação a igual intervalo do ano anterior.

No acumulado de janeiro a setembro, o lucro líquido soma R$ 64,9 milhões, expansão de 31,2% em comparação a igual período de 2020.

Os resultados do quarto trimestre serão publicados no dia 16 de março, duas semanas depois do fim do período de lock-up para controladores.