A guerra entre a Rússia e a Ucrânia tem movimentado o mercado de commodities, causando a disparada de preços das mais variadas matérias primas.

O exemplo mais claro é o petróleo: apesar de o preço da commodity ter caído com força nos últimos dias, desde que a guerra começou, em 24 de fevereiro, o petróleo tipo Brent acumula ganhos de 1,46%, tendo chegado a bater o nível mais alto desde 2008 em 6 de março, a US$ 138 por barril.

Mesmo antes da eclosão do conflito, os preços da commodity já vinham subindo, em meio a temores de que países do Ocidente impusessem sanções ao petróleo russo no caso de uma guerra. Isso poderia afetar a oferta global, uma vez que a produção russa corresponde a cerca de 10% do total do mundo.

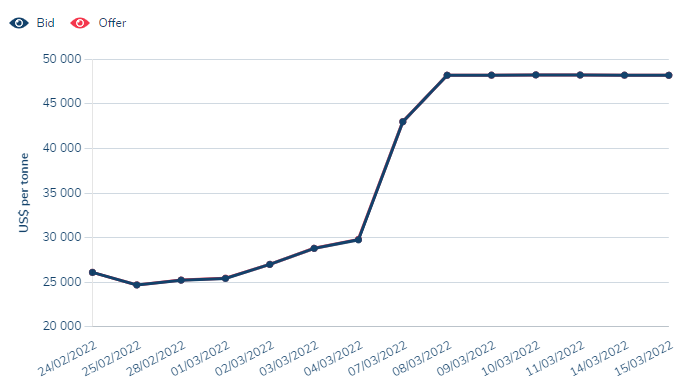

A mesma lógica está por trás do aumento de preços de outras commodities: desde o início da guerra, o milho teve alta de 6,95%, o trigo subiu 22,04%, o minério de ferro teve valorização de 10,57% e o níquel disparou 86,67%.

Evolução do preço do níquel desde 24 de fevereiro

Por que o conflito no leste europeu tem tanto impacto?

De acordo com dados da Observatory of Economic Complexity (OEC), plataforma de informações sobre o comércio global, juntas, as exportações de milho de Rússia e Ucrânia corresponderam a 14,84% do total mundial em 2019. A cifra é ainda maior para o trigo, em que a exportação dos dois países correspondeu a 25,43% do total no mesmo ano.

Para o alumínio, material de que a Ucrânia não tem produção relevante, o total vindo da Rússia em 2019 foi de 10,1%. Em mineração, Rússia e Ucrânia responderam por 4,46% da exportação mundial de minério de ferro, e 28,2% para o níquel.

Alguns desses produtos básicos, porém, têm mais impacto sobre o mercado brasileiro do que outros: é o caso do milho, uma vez que o Brasil exportou o equivalente a 20,4% do total mundial em 2019, do minério de ferro (18,5%) e do petróleo (2,46%).

Os impactos da guerra sobre as commodities e, consequentemente, sobre as exportadoras brasileiras de matérias primas, estão justamente ligados a estes dois fatores: a alta dos preços e a participação da Rússia e da Ucrânia na produção global.

Com os preços em alta nos mercados mundiais, diante dos temores de restrição de oferta, as companhias são capazes de vender seu produto em patamares de preço mais atrativos e, assim, têm sua rentabilidade ampliada.

Alta de preços não afeta todas as empresas igualmente

Os efeitos dessa alta de preços, no entanto, vão além dos impactos diretos. “Essa alta de preços gera toda uma cadeia de aumentos. As demais commodities também vão sendo puxadas, com o preço da soja aumentando, assim como a própria arroba do boi gordo, em decorrência da alta do milho”, diz Felipe Izac, sócio da Nexgen Capital.

“Falando de forma indireta, toda empresa que tem um pouco de sua receita atrelada a commodities também de beneficia neste momento do conflito”, completa o especialista.

Estes impactos, porém, devem variar de empresa para empresa. Um fator importante para entender o efeito para cada uma delas, segundo Gustavo Akamine, analista da Constância Investimentos, é o ciclo de negócios.

Muitas vezes, os contratos são firmados antes da entrega do produto em si, e o tempo que se passa entre a produção e extração e a entrega de um produto pode fazer com que algumas empresas não se apropriem do preço em que as commodities estão sendo negociadas naquele momento, devido a mecanismos como o hedge – isto é, a definição do preço futuro do produto como forma de se proteger da volatilidade.

A Companhia Brasileira de Alumínio (CBAV3), por exemplo, tem hedge até meados de maio, aproximadamente, de acordo com Akamine – ou seja, até lá, a companhia não deve tirar proveito da elevação atual dos preços. “Mas o que eu tenho visto é que as empresas têm cada vez mais deixado de fazer hedge para tentar se apropriar desse preço à vista”, diz o analista.

Para as commodities agrícolas, os negócios são planejados para um ciclo mais longo, e muitas vezes as vendas são antecipadas. “O que a gente nota então é a mesma coisa no setor agrícola. Como eles veem uma tendência muito forte de aumento de preços, eles vão diminuindo o quanto vendem antecipadamente para conseguir vender com os preços nesses patamares mais altos”, explica.

As petroleiras, aponta Akamine, têm políticas diferentes de hedge entre si. Para elas, realizar hedge do petróleo em si é muito custoso. Assim, elas acabam se apropriando mais rapidamente de altas nos preços do petróleo.

Brasil pode ganhar fatia de mercado?

Além do impacto direto dos aumentos de preço, a própria escassez de produção vinda da Rússia e da Ucrânia pode abrir oportunidades para as empresas brasileiras – países que costumavam importar do leste europeu podem ter de recorrer a outros mercados para abastecer suas necessidades, o que dá a possibilidade de as empresas daqui ganharem espaço no comércio mundial.

Gustavo Akamine, da Constância, é mais cético em relação a isso. Na visão do analista, é importante diferenciar a natureza das ameaças à oferta. Um tipo de ameaça vem das sanções, medidas que fazem com que alguns países parem de adquirir commodities da Rússia. Neste caso, diz o analista, existe a possibilidade de a Rússia realocar sua oferta para outros países ou, por exemplo, refinar seu petróleo em outros locais e vendê-lo em seguida.

Por outro lado, há uma ameaça mais concreta à oferta, como no caso do trigo, em que os fazendeiros ucranianos de fato não têm conseguido plantar o grão. “Uma coisa é uma sanção, em que é possível realocar essa commodity para outro mercado. Outra coisa é uma redução de oferta por realmente não ter produção”, diz.

Assim, os impactos devem variar de commodity para commodity, mas a maior parte dos benefícios deve vir da alta dos preços, e não de ganhos de participação de mercado. “Pode até haver vendas de commodities brasileiras para suprir um déficit de Ucrânia, Belarus ou Rússia, mas não seria nada muito relevante. Acho que o efeito está mais no preço”, completa Akamine.

A opinião, porém, não é unânime. Na análise de Izac, da Nexgen, as sanções ao petróleo russo abrem espaço para que outros países possam exportar mais, passando a ter uma participação maior no mercado mundial, como o Brasil.

Adriano Castro, analista da Genial Investimentos, concorda: “O que já vimos foi uma disparada dos preços, e a demanda dos clientes que eram da Ucrânia e da Rússia pode aumentar justamente pelos problemas que afetam a venda destes países”, diz.

Quem ganha e quem perde?

Para Castro, ao analisar os efeitos da guerra nas empresa, antes é importante ter em mente que a Rússia e a Ucrânia são relevantes para o agronegócio mundial, a primeira por fertilizantes e a segunda, pelo milho.

Desde o início da guerra, os produtores de milho e de trigo estão enfrentando dificuldades de produção. Além da dificuldade para plantar, o analista aponta que questões de logística também podem impactar a oferta ucraniana do grão.

Na visão de Felipe Izac, as empresas que mais devem se beneficiar desse cenário são as exportadoras de milho. Nesse sentido, Adriano Castro acredita que as exportadoras brasileiras de grãos, como a SLC Agrícola (SLCE3), a Boa Safra (SOJA3) e a BrasilAgro (AGRO3) podem se beneficiar.

Na outra ponta, o analista da Genial ressalta que a escassez da oferta de fertilizantes pode criar um problema para estas companhias. “A SLC deu um pouco de sorte por ter antecipado isso e comprado bastante. Mas, se essa situação extrapolar e as sanções continuarem vindo fortes, pode afetar estas empresas”, diz Castro. Porém, na opinião do analista, o cenário é bastante positivo, de modo geral.

Algumas empresas também podem ser negativamente impactadas pelo aumento dos preços do milho – é o caso das produtoras de proteínas, como a BRF (BRFS3) e a JBS (JBSS3). Isso porque mais de 70% dos custos para alimentar os animais vem de grãos, segundo Castro, e a alta destas commodities pode afetar a rentabilidade das companhias.

Também pela alta do trigo, assim como do milho, algumas empresas podem sofrer impactos, como a M. Dias Branco (MDIA3), cujo maior componente de custos é justamente o trigo. Em menor escala, também alguns frigoríficos, que utilizam trigo nas rações, e a Ambev (ABEV3), que utiliza em bebidas, podem sofrer impactos, mas em menor escala, uma vez que o trigo corresponde a uma fatia menor dos custos, explica Akamine.