A Movida (MOVI3), que mais do que dobrou de tamanho nos últimos dois anos, pode ter de deixar o crescimento um pouco de lado e voltar suas atenções para a rentabilidade no ano que vem, disse o CFO da companhia, Edmar Lopes, em entrevista à Agência TradeMap, para falar dos resultados da companhia no segundo trimestre.

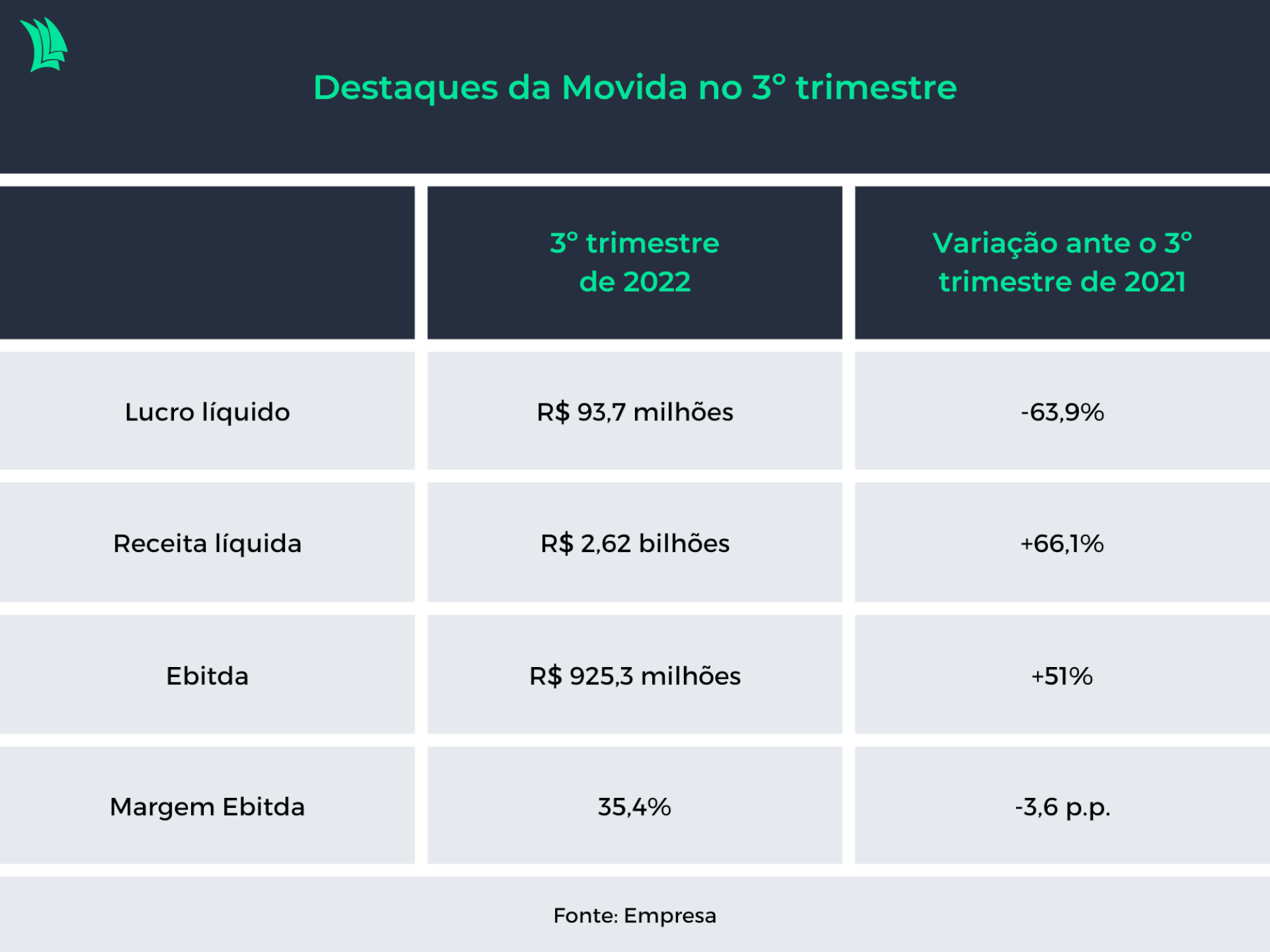

Na noite desta segunda-feira (7), a empresa informou que o lucro líquido do negócio caiu 63,9% no segundo trimestre em relação a igual período do ano passado, ao somar R$ 93,7 milhões.

Além de ter caído, o lucro reportado pela Movida, pressionado por maiores despesas com depreciação e pela alta da taxa de juros, ficou abaixo do esperado pelo mercado. O Santander, por exemplo, esperava ganhos de R$ 193 milhões, enquanto o BTG Pactual projetava R$ 145 milhões e a XP Investimentos apostava em R$ 133 milhões.

A última linha, no entanto, parece ser um dos únicos pontos negativos do balanço da locadora de veículos. Do lado operacional, a Movida continua reportando números sólidos.

Um dos números que merece destaque no balanço, na visão do CFO, é a receita líquida, que cresceu 66,1% entre o terceiro trimestre de 2021 e o mesmo período deste ano, para R$ 2,62 bilhões. “A companhia vem com um resultado operacional muito forte, continua crescendo e expandindo toda a parte ligada a aluguéis”, afirma Lopes.

Crescimento generalizado

O que chama a atenção nesta linha, na avaliação do executivo, é que, se a receita deste trimestre for anualizada, o faturamento seria superior a R$ 10 bilhões – contra os R$ 4 bilhões de receita anual que eram anotados antes da pandemia. “Quase triplicamos a companhia neste espaço de tempo, e isso é muito relevante”, declara.

Outro destaque é que a expansão de receita veio de todas as linhas de negócios da empresa. A receita líquida da locação de veículos cresceu 65%, para R$ 1,2 bilhão; enquanto o faturamento do negócio de gestão de frotas subiu 64,7%, para R$ 472,2 milhões, e a receita da venda de seminovos expandiu 67%, para R$ 1,4 bilhão.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) também teve crescimento no período, de 50,9%, fechando o terceiro trimestre a R$ 925,3 milhões. A margem Ebitda, por outro lado, teve contração de 3,6 pontos percentuais, para 35,4%.

O indicador que piorou, e acabou pressionando o lucro, foi o resultado financeiro, que ficou negativo em R$ 513,7 milhões no segundo trimestre, uma piora de 28,6% em relação ao terceiro trimestre de 2021, devido ao aumento na taxa Selic, que elevou as despesas financeiras, e ao maior endividamento.

Normalização no mercado de seminovos

Uma das linhas de receita que mais ganhou destaque nos últimos anos, a venda de veículos seminovos também vem dando sinais de desaceleração – tendência que era esperada e deve continuar, na avaliação do CFO.

A companhia registrou a venda de 20 mil carros no terceiro trimestre, com ticket médio recorde de R$ 70,7 mil, tirando proveito da valorização do preço dos carros adquiridos desde o terceiro trimestre de 2020.

A margem Ebitda do segmento, por sua vez, foi de 9,7% no trimestre, contra 22,2% nos mesmos três meses de 2021 – o que, somado ao crescimento e ao maior valor dos ativos, impactou a depreciação e amortização dos carros, que expandiu 81,3% neste trimestre, em relação ao terceiro trimestre de 2021, para R$ 16,5 milhões.

Com as montadoras retomando a produção de veículos, que foi impactada por problemas na cadeia de produção nos últimos anos, é normal que as margens obtidas com a venda dos carros usados diminuam, refletindo uma redução no seu valor.

E essa normalização nas margens vem pesando sobre os custos com depreciação, de acordo com o executivo. Ainda que tudo isso já fosse esperado, a compressão de margens vem ocorrendo mais rápido do que o previsto. “Que iria voltar ao normal nós sabíamos, a grande dúvida era quando. Imaginávamos que aconteceria na metade de 2023, mas agora tudo indica que será no primeiro semestre”, afirma Lopes.

Além disso, a normalização da produção também deve afetar o mix de veículos, de acordo com o CFO. Nos últimos anos, mesmo com a diminuição na produção de carros, a Movida seguiu expandindo sua frota, comprando os automóveis com maior disponibilidade, que eram os mais caros. Agora, a expectativa da empresa é começar a comprar veículos mais baratos.

“À medida que a cadeia de suprimento das montadoras seja normalizada, aproveitaremos a maior disponibilidade de um mix de compra de carros de menor valor. Esta nova dinâmica irá beneficiar nosso fluxo de caixa e impulsionar os retornos futuros”, diz o relatório de balanço da companhia.

Menos crescimento, mais rentabilidade

Como a normalização nas margens de seminovos e as taxas de juros em patamares elevados não são efeitos de curto prazo, a expectativa da Movida é que seu lucro siga pressionado por estes fatores nos próximos trimestres.

De um lado, mesmo com iniciativas para mudar o mix de veículos, a depreciação deve seguir alta. Do outro, ainda que as taxas de juros comecem a cair, elas continuarão em patamares elevados por um bom tempo.

Daqui para frente, a estratégia da companhia será de seguir focando no aumento de preços para impulsionar a rentabilidade, diz o CFO. No terceiro trimestre, a diária média do segmento de locação de veículos cresceu 44%, atingindo o valor recorde de R$ 139,2. Já no segmento de gestão de frota, a receita por carro subiu 22%.

Isso deve ser possibilitado pela força na demanda que a empresa espera ver nos próximos meses. “No curto prazo, vemos uma alta temporada muito forte, com muitas viagens dentro do Brasil e retomada da mobilidade”, aponta Lopes.

Esse foco na rentabilidade, porém, pode resultar em uma desaceleração no crescimento. “Vamos continuar avançando em preço e, como temos como prioridade trazer a rentabilidade, no limite isso pode fazer com que a empresa cresça menos em 2023”, declara o executivo.

Novos caminhos

Fora do balanço, um dos destaques da Movida ao longo do terceiro trimestre foi a compra da empresa portuguesa Drive on Holidays, sua primeira aquisição internacional.

A expansão geográfica, segundo Edmar Lopes, surgiu de uma estratégia de diversificar a receita em lugares com moedas fortes. “Portugal apareceu naturalmente. Está na Europa, com moeda forte, a economia indo muito bem e em um processo de retomada do turismo”, aponta.

Além disso, o CFO cita como atrativos o mercado português de aluguel de veículos, que é muito fragmentado, e tem maior exposição ao turismo e a clientes pessoa física, o que está alinhado à estratégia da Movida.

“Não altera nada do que fazemos aqui, e o Brasil continua sendo o foco principal. Mas criamos uma camada adicional de oportunidade”, explica Lopes.

E, daqui para frente, a avaliação da empresa é que a operação portuguesa possa ser usada como uma porta de entrada para o mercado europeu de forma mais ampla.