O cenário de escassez de chips semicondutores, que tem afetado a produção de veículos desde meados de 2020, impõe desafios para as locadoras de automóveis, que precisam adotar novas estratégias para atender à demanda, que segue aquecida.

Apesar de os especialistas consultados pela Agência TradeMap terem expectativas diferentes para os resultados destas empresas nos próximos trimestres, tem algo que parece ser consenso: a crise de semicondutores não está chegando ao fim.

O presidente da Associação Brasileira das Locadoras de Automóveis (Abla), Paulo Miguel Junior, tem percebido, em conversas com entidades que reúnem montadoras, que o cenário tende a seguir crítico, caminhando para uma melhora gradual apenas no final do ano.

Envelhecimento de frotas

Um dos principais efeitos negativos da menor produção de veículos é o envelhecimento das frotas das locadoras, que têm segurado a venda de veículos usados e operado com carros mais antigos para poder atender à demanda, que segue aquecida – e pode estar até mesmo crescendo devido à escassez de produção.

Leia mais:

Localiza (RENT3) mantém estratégia de reduzir vendas de veículos para privilegiar crescimento

Na análise de Brunno Donadio, sócio-analista da gestora Equitas, na medida em que fica mais difícil para a pessoa física comprar um carro, ela pode recorrer ao aluguel, criando uma outra fonte de demanda para as locadoras.

O envelhecimento das frotas traz uma série de preocupações. Além de poder prejudicar a experiência dos clientes, que receberão carros mais velhos em seus aluguéis, o principal problema é o aumento dos custos de manutenção.

Em levantamento feito pela Agência TradeMap, que compara dados para o segmento de aluguel para pessoa física (RaC) reportados pelas companhias nos balanços do terceiro trimestre de 2019 e no mesmo período de 2021, uma vez que a Unidas ainda não reportou seus resultados do quarto trimestre, é possível notar a escalada no envelhecimento das frotas e nos custos de manutenção, contidos no indicador custo ex-depreciação, desde o início da crise de semicondutores.

| Companhia | Idade média da frota no 3T19 | Custo ex-depreciação no 3T19 | Idade média da frota no 3T21 | Custo ex-depreciação no 3T21 |

| Movida (MOVI3) | 7,5 meses | R$ 86,1 milhões | 11,4 meses | R$ 107,5 milhões |

| Localiza (RENT3) | 6,8 meses | R$ 135,8 milhões | 14,1 meses | R$ 222,2 milhões |

| Unidas (LCAM3) | 11,9 meses | R$ 79,89 milhões | 17,8 meses | R$ 116,85 milhões |

Fonte: levantamento da Agência TradeMap com base em balanços das companhias

Na opinião de Renato Hallgren, analista do BB Investimentos, esse aumento de custos é relevante, mas não altera a dinâmica do setor. Além disso, o analista aponta que as locadoras brasileiras têm como hábito operar com veículos muito novos, de forma que manter esses veículos em operação por mais algum tempo não prejudica os negócios.

Nesse aspecto, Danielle Lopes, sócia e analista da Nord Research, acredita que a Movida (MOVI3) está melhor posicionada do que suas concorrentes, uma vez que 50% de sua frota foi comprada logo antes da pandemia, enquanto a outra metade foi adquirida um pouco mais recentemente. “O aumento de custos acontece para algumas, mas para a Movida menos, porque metade da frota ainda é bem nova. Talvez eu comece a me preocupar mais para o fim do ano”, diz a analista.

Zero mais caro versus seminovo mais caro: a conta fecha?

Com o encarecimento de veículos, a linha de receitas com a venda de seminovos tem ajudado o setor a navegar essa crise. “Podemos esperar a divisão de seminovos contribuindo para o resultado. Embora não seja o segmento que, idealmente, deve dar dinheiro para a locadora, elas deverão ter ganhos relevantes”, diz Danielle Lopes. O Ebitda da linha de seminovos de todas as empresas do setor não para de subir, aponta a analista, com margens, que antes giravam em torno de 2% a 3%, chegando a 20%.

| Companhia | Margem Ebitda com seminovos no 3T19 | Margem Ebitda com seminovos no 3T21 |

| Movida (MOVI3) | -1,3% | 22,2% |

| Localiza (RENT3) | 3,6% | 18,6% |

| Unidas (LCAM3) | 1,5% | 22,6% |

Fonte: levantamento da Agência TradeMap com base em balanços das companhias

O cenário de demanda elevada e oferta reduzida por carros novos eleva o preço de compra de veículos pelas locadoras, segundo Brunno Donadio, tanto por um aumento no preço de tabela dos veículos quanto por uma diminuição nos descontos que costumam ser concedidos às companhias.

Assim, a perspectiva do gestor é que, uma vez que a dinâmica se estabilize, os veículos seminovos, que hoje têm apresentado pouca depreciação, devido à escassez de oferta, voltem com uma depreciação maior do que a normal.

“Enquanto os veículos valorizam, as locadoras têm ganhos com estoque, e vemos isso acontecer via margem de seminovos e depreciação baixa. Mas, quando esse ciclo inverter, teremos uma depreciação muito alta e uma margem de seminovos comprimida”, diz Donadio, apontando que, no geral, as locadoras conseguem vender seus seminovos pelo preço pelo qual compraram, pois os adquirem com descontos – mas, em um cenário de carros comprados sem desconto e desvalorização de seminovos, com a normalização da produção, deve haver perdas.

O balanço de Paulo Miguel Junior também é de que os ganhos mais altos com a venda de seminovos não compensam os problemas enfrentados. “Na hora em que o mercado voltar ao normal, o preço do carro usado irá ficar muito baixo e o do carro novo, muito alto”, diz.

Mais otimista, Renato Hallgren acredita que os ganhos com venda de seminovos podem, sim, compensar os custos de manutenção. “O que eles perdem no custo de manutenção conseguem recuperar na margem de seminovos. Então, no consolidado, eu não enxergo perdas relevantes de margem”, diz.

De acordo com dados disponíveis na plataforma TradeMap, as três locadoras de veículos listadas na Bolsa de valores brasileira anotaram margem Ebitda média de 33,84% no terceiro trimestre de 2021, contra 28,75% registrados no segundo trimestre do ano passado.

A solução tem sido aumentar o preço do aluguel… Mas até quando?

Uma forma de minimizar o problema, de acordo com Danielle Lopes, da Nord, tem sido o repasse de preços, por meio do aumento do valor médio das diárias. “Eles têm conseguido repassar preços, porque a demanda está muito forte e a oferta está estável”, diz.

Diante desde cenário, a expectativa de Brunno Donadio, da Equitas, é que os próximos trimestres sejam mais negativos. “Como o preço dos veículos e o custo de dívida subiram muito, as tarifas também têm que subir para conseguir rentabilizar adequadamente o capital. Só que, em algum momento, o repasse chega ao teto”, explica.

Paulo Miguel Junior, da Abla, alerta para o mesmo problema, temendo que a inflação siga afetando a renda disponível da população e, assim, enfraqueça a demanda. Ele também espera meses difíceis à frente, acrescentando que janeiro e fevereiro foram meses ruins de produção de veículos.

“Temos o desafio de tentar renovar a frota, e aumentá-la também, porque ainda temos pedidos de locação à espera de entrega de carros”, explica. “O cenário continua crítico, porque não temos uma perspectiva de quando o mercado irá melhorar.”

Em contrapartida, Renato Hallgren, do BB-BI, acredita que o cenário para as companhias segue positivo, com demanda aquecida tanto no segmento de locação para pessoa física quanto no negócio de gestão de frotas. Na visão do analista, o mercado está recebendo uma nova geração de consumidores, que tende a optar mais pela locação, em vez de posse de veículos.

Segundo Hallgren, o maior ponto negativo dessa crise é uma desaceleração no crescimento das frotas. “De fato isso frusta, porque você tem o mercado demandando seu serviço, mas você depende do ritmo de entrega de terceiros. Então eles crescem, mas em uma velocidade inferior à que poderiam estar crescendo”, diz.

O que esperar para as ações?

Com todos estes problemas sobre a mesa, as ações das locadoras de veículos, à exceção de Unidas (LCAM3), que se favoreceu pela aprovação da combinação de seu negócio com o da Localiza (RENT3), têm sido penalizadas.

Nos últimos 12 meses, em que o Ibovespa registra alta de 2,82%, as ações da Movida (MOVI3) acumulam perdas de 6,41% e as da Localiza (RENT3) se desvalorizaram 0,13%. O papel da Unidas (LCAM3), por sua vez, teve ganhos de 7,53%.

Para além do cenário atual, Donadio aponta que a Equitas vendeu as ações que detinha da Localiza por ver uma mudança estrutural no setor. A tese de investimentos, diz o gestor, costumava ser a de que o setor ainda tinha muito espaço para crescimento e consolidação.

Porém, nos últimos dez anos, segundo Donadio, a participação de mercado dos três principais player do setor saiu da casa de 30% para em torno de 70%. “Essa consolidação meio que já aconteceu. E agora, qualquer crescimento marginal virá com muita ‘cotovelada’ entre os players para conseguir crescer”, diz.

Neste momento em que “não tem mais aquele oceano azul de crescimento”, o gestor acredita que a Localiza é o melhor player da indústria, com melhores números para tirar vantagem da escala, que dá poder de barganha e acesso a capital mais barato. Donadio aponta, porém, que essa vantagem traz também o desafio de gerir uma frota maior.

De acordo com dados da Refinitiv disponíveis na plataforma do TradeMap, 11 das 14 casas de análise consultadas recomendam a compra da ação da Localiza, duas indicam a manutenção do papel na carteira, enquanto apenas uma diz que é hora de vender o ativo. A mediada dos preços-alvo dos analistas é de R$ 69,50, o que representa alta de 21% em relação ao preço da ação na última sexta-feira (25), de R$ 57,52.

O mercado também parece otimista em relação à Movida: das 14 recomendações compiladas, 10 são de compra, ao passo que quatro classificam o papel como neutro. A mediana de preços-alvo é de R$ 24, potencial de alta de 47% contra o valor do último fechamento, de R$ 16,33.

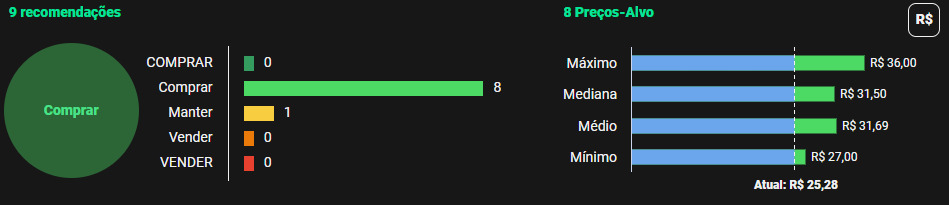

Finalmente, o panorama geral para a Unidas é mais otimista. De nove casas de análise consultadas, oito recomendam a compra da ação, e a restante indica a manutenção do papel. A mediana de preços-alvo é de R$ 31,50 – uspide de 25% em relação ao fechamento de sexta, de R$ 25,28.