Ainda que os temores de uma recessão global à vista e o aperto monetário cada vez mais forte nos Estados Unidos e na Europa tenham derrubado as bolsas americanas de forma mais intensa na última semana, o cenário em Wall Street é adverso desde o início do ano.

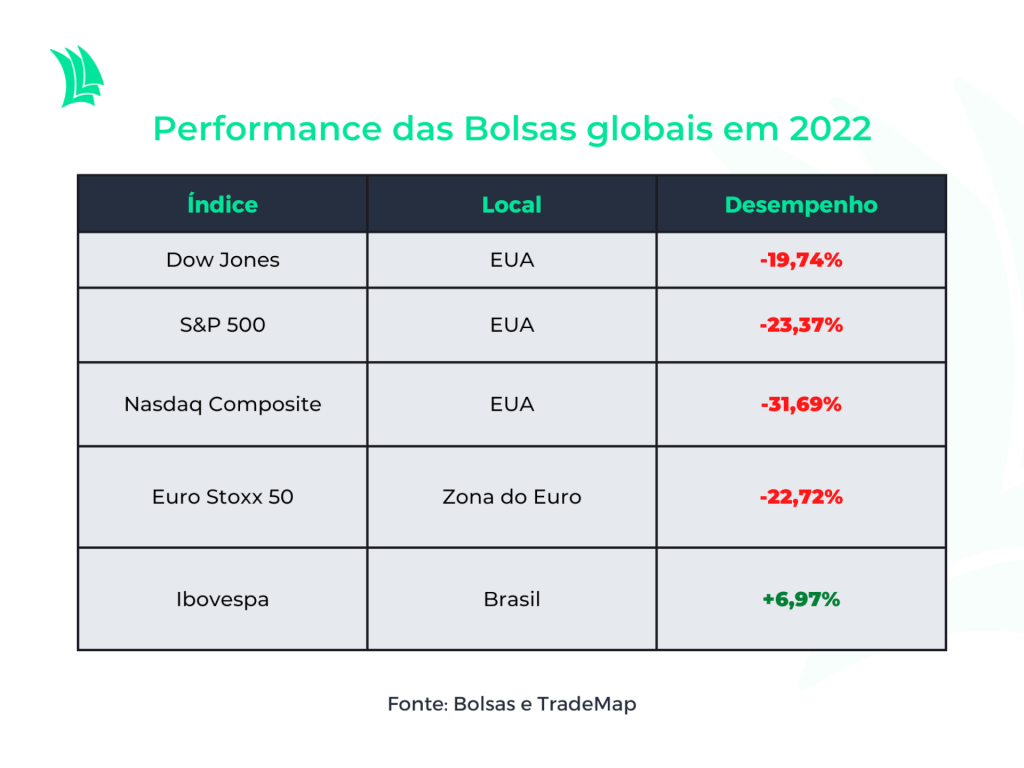

De janeiro pra cá, os índices Nasdaq, S&P 500 e o Dow Jones acumulam quedas que variam de 20% a 30%, retornando aos níveis dos períodos mais amargos da pandemia. O Dow Jones, por exemplo, opera próximo aos 29 mil pontos, patamar visto pela última vez entre o final de 2020 e o início de 2021. Desde então, chegou a bater os 36 mil pontos, no final do ano passado.

Em contrapartida, o principal índice acionário do Brasil, o Ibovespa, apresenta uma valorização de mais de 6% desde o primeiro pregão de 2022.

E quem acredita que a queda das ações nos EUA atingiu seu ponto mínimo pode estar muito enganado. “O cenário não tem sido dos melhores, faltam ingredientes para poder ‘salvar’ o ano. Do lado econômico, a inflação continua persistente e a decisão de juros nos EUA na última semana foi emblemática”, avalia o estrategista-chefe da corretora Avenue, William Castro Alves, em entrevista à Agência TradeMap.

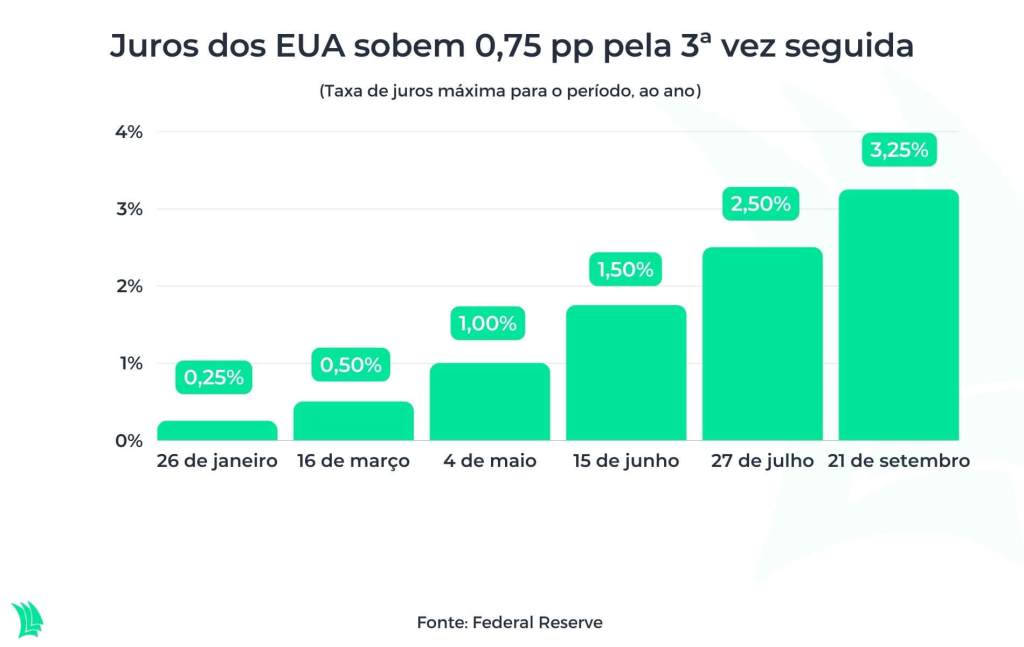

Na semana passada, o Fed elevou a taxa básica de juros do país em 0,75 ponto percentual, pela terceira vez seguida. A taxa saiu de uma faixa de 0% a 0,25% para algo entre 3% a 3,25% ao ano, um movimento que contribui para o cenário de recessão.

E não só por causa do aumento de juros que os americanos esperam dias piores na economia. A inflação por lá tem se mostrado persistente também. Em 12 meses até agosto, o índice de preços ao consumidor dos EUA, conhecido como CPI, na sigla em inglês, acumula avanço de 8,3%, o maior nível desde os anos 1980.

Não por acaso, com o cenário desenhado dessa maneira, a visão dos investidores para o mercado de ações dos EUA tem sido pouco animadora. Uma pesquisa elaborada pelo Itaú BBA e divulgada no dia 12 de setembro mostrou que 70,5% dos investidores institucionais brasileiros estão pessimistas para o mercado americano nos próximos meses, enquanto 52,2% têm uma visão positiva para o Brasil.

O levantamento, realizado entre 24 de agosto e 1º de setembro, foi o primeiro do gênero realizado pelo BBA e contou com 46 participantes. Deles, 56,5% eram gestores de carteira e 43,5% eram analistas setoriais.

Veja as perdas acumuladas dos principais índices globais desde o início do ano:

A sinalização do Fed

Em entrevista coletiva após a decisão da última quarta-feira (21), o presidente do Fed, Jerome Powell, disse que é preciso trazer a taxa de juros para um patamar restritivo para a economia e mantê-la assim por algum tempo, para a inflação voltar à meta de 2% ao ano. O banco central acha que este nível será alcançado apenas em 2025.

A reação inicial dos mercados de ações à decisão do Fed foi negativa. Na sequência, as bolsas chegaram a ensaiar uma recuperação, mas a preocupação com um ciclo de juros maior que o esperado acabou prevalecendo.

“O comunicado do Fed foi bem hawkish [inclinado ao aperto monetário] e as projeções passam uma mensagem mais dura que o mercado estava esperando”, diz Gustavo Cruz, estrategista da RB Investimentos.

Veja mais:

Mercados têm reação negativa após Fed sinalizar ciclo de juros maior que esperado nos EUA

Apesar disso, já havia quem estivesse pessimista com o mercado americano antes mesmo de mais um aumento nos juros pelo Fed. Em relatório publicado no final do mês passado, analistas da XP, liderados pelo estrategista internacional Alberto Bernal, revisaram a projeção de 2022 para o índice S&P 500, de 4.600 pontos para 4.300 pontos.

“Começamos o ano com uma projeção de 4.900 pontos, mas devido à persistência da inflação e ao aumento acentuado na taxa de juros de 10 anos nos EUA, revisamos mais uma vez”, comentam no relatório.

Para ficar de olho

Embora os índices americanos caminhem para um ano de perdas históricas, Castro, da Avenue, ressalta que existe um fator “totalmente imprevisível” que pode mudar o cenário: o conflito na Ucrânia, que já dura mais de seis meses. “A Rússia está fazendo uma aposta agressiva de ‘apertar’ os países europeus com menos fornecimento de gás.”

No início da última semana, o presidente da Rússia, Vladimir Putin, anunciou a mobilização parcial das tropas do país, convocou reservistas, apoiou referendos convocados em regiões separatistas da Ucrânia e não descartou a possibilidade de uso de armas nucleares caso o território russo seja atacado, aumentando o risco geopolítico na região.

Contudo, Castro avalia que não se sabe até quando a Rússia conseguirá manter essa postura atual, e, a depender do futuro do conflito, os mercados podem reagir de forma distinta. “Essa situação mexe com preço de gás, energia, e acaba impactando toda economia global”, acrescenta o estrategista da Avenue.

Esse cenário começar a mudar somente em 2023, pois o ciclo de alta de juros nos Estados Unidos ainda não acabou.

As projeções do Fomc, o comitê de política monetária do Fed, aponta para uma taxa básica de juros por volta dos 4,4% no fim de 2022 – maior que a de 3,4% estimada em junho, último mês em que as estimativas tinham sido divulgadas.

Para 2023, a previsão subiu de 3,8% para 4,6%. A expectativa do Fed é de que a taxa de juros caiam só em 2024, terminando o ano em 3,9% (de 3,4% anteriormente).

“Esse cenário-base, de aumento de mais 0,75 ponto percentual em novembro e 0,50 ponto percentual em dezembro, pode jogar a taxa básica de juros nos EUA para o maior patamar desde 2008, quando bateu os 5% ao ano”, finaliza William Castro, da Avenue.