As aquisições são uma forma de a empresa expandir os negócios em busca de retornos maiores no futuro. Por outro lado os acionistas podem receber menos dividendos no período.

Durante o ciclo de investimentos um quantidade maior de recursos disponíveis é exigida, portanto, as empresas tendem a reter maior parte do lucro gerado ao invés de distribui-lo aos acionistas.

A explicação é uma só. Para financiar os novos projetos e aquisições, as empresas tendem a captar novas dívidas. Com o nível de endividamento elevado, lucro gerado fica parcialmente comprometido para o pagamento desses valores.

Empresas como Itaúsa (ITSA4), holding do banco itaú, os frigoríficos Minerva (BEEF3) e Marfrig (MRFG3) são algumas que estão neste momento e podem pagar menos no próximo ano.

Para melhor se adequar ao cenário de alta de juros e maior custo de financiamento, as companhias precisam ter uma estratégia em busca de equilibrar os gastos em expansões com os custos e as despesas para manter as operações.

Assim sendo, os dividendos podem ser sacrificados, uma vez que as outras atividades são primordiais para o futuro da empresa.

Holding Itaúsa

A Itaúsa (ITSA4), por exemplo, adquiru recentemente 10,3% da CCR (CCRO3), uma das maiores empresas de concessões rodoviárias da America Latina por R$ 2,9 bilhões. Nos últimos dois anos a companhia adquiriu outras três, a Copa Energia, a NTS e a Aegea.

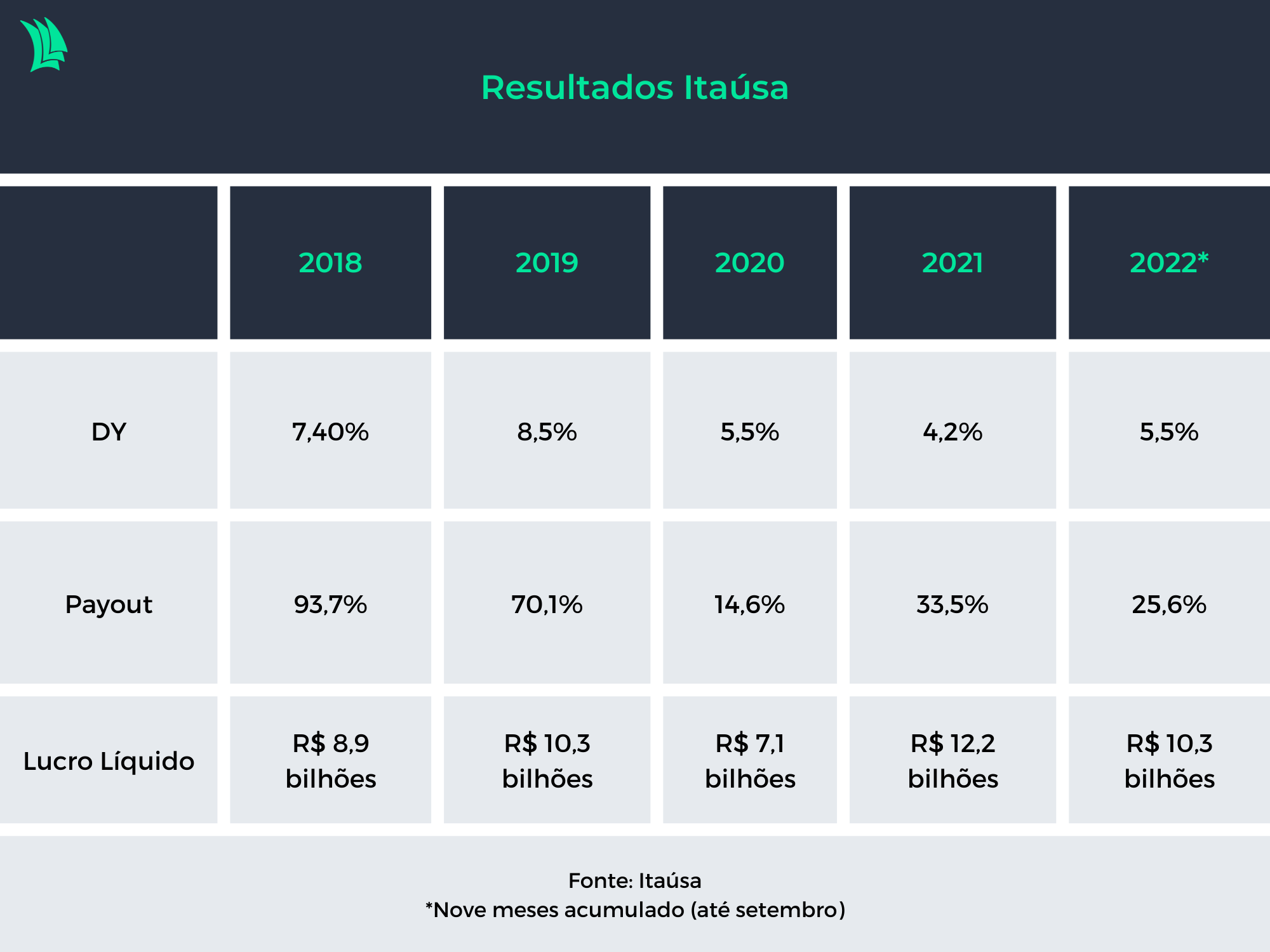

Em 2018, a holding costumava distribuir proventos (payout) quase todo lucro gerado para o acionista em forma de proventos. Porém, com a aceleração nos investimentos, o montante foi ficando cada vez menor.

Por mais que a Itausa seja uma gigante do mercado brasileiro, podemos considerar que a holding está em uma fase de crescimento. Durante esse período, é exigido maior quantidade de recursos para realizar os investimentos, assim a empresa tende a segurar maior parte do lucro gerado, além de captar novas dívidas.

Tanto que, entre 2018 e 2021, o dividend yield (o quanto os dividendos pagos representam em retorno aos acionistas) caiu de 7,40% para 4,2%. A previsão para este ano é que a taxa fique em 5,5%.

Leia Mais:

Itaúsa (ITSA4) vale 26% menos que a soma de seus investimentos – mas isso se justifica?

No terceiro trimestre a companhia registrou um endividamento líquido de R$ 5,8 bilhões, 44% maior que o de igual período de 2021. Como consequência, as despesas com juros mais que dobraram no período, para R$ 165 milhões, impactando negativamente os lucros.

No entanto, o foco da Itaúsa no momento é desacelerar os investimentos e utilizar o caixa para reduzir as dívidas. Após isso, é esperado uma normalização do fluxo de caixa da holding.

Já no cenário de médio e longo prazos, com o amadurecimento dos investimentos, a expectativas é o que os retornos sejam maiores e, com eles, venham mais dividendos para os acionistas.

Frigoríficos dobram investimentos

O setor de frigoríficos tem se movimentado bastante este ano com aquisições de grande porte e investimentos em expansões nas próprias fábricas.

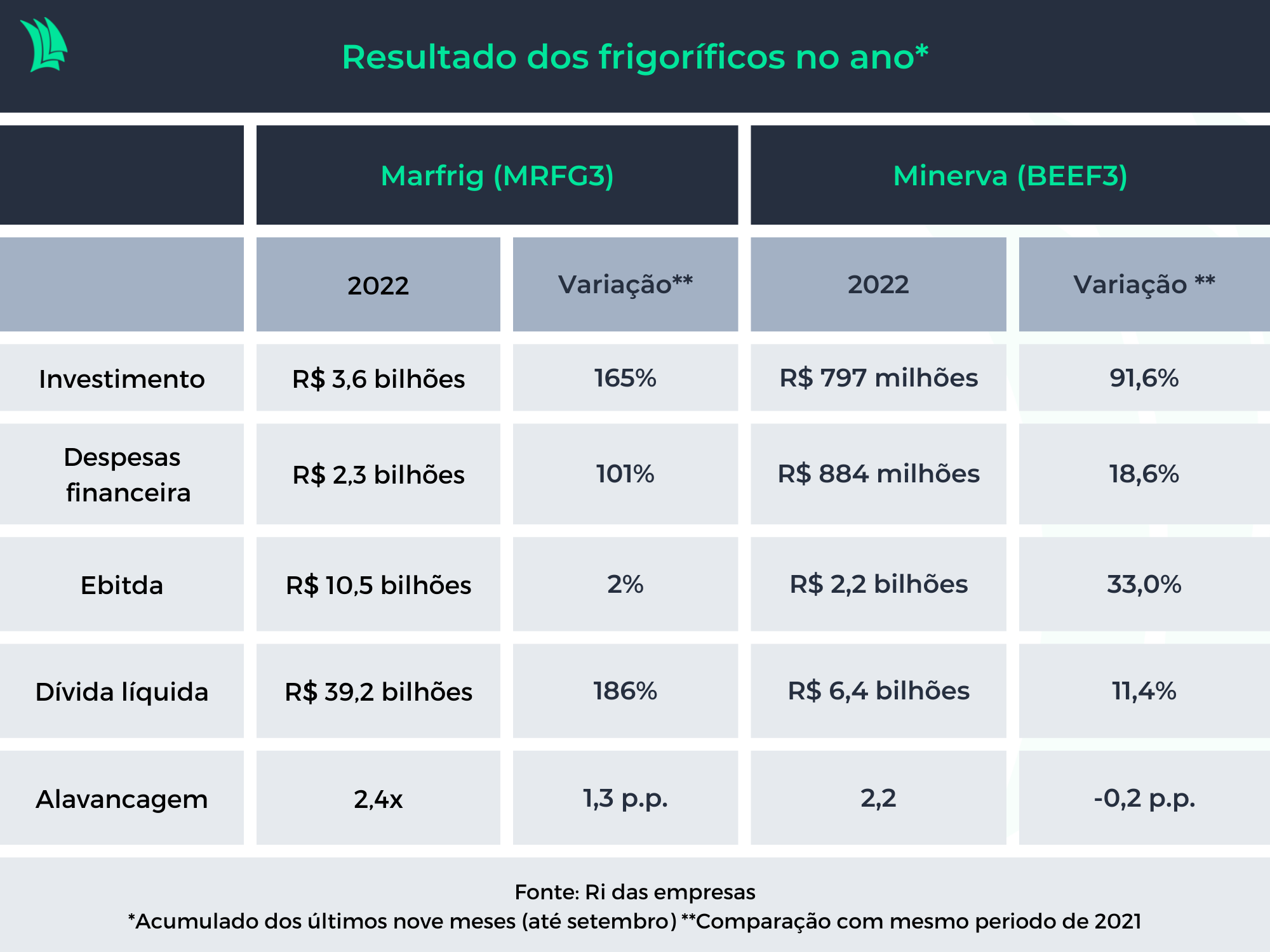

A Marfrig (MRFG3), por exemplo, mais que dobrou os recusos investidos neste ano, para R$ 3,6 bilhões. Parte do dinheiro desembolsado foi para conclusão da unidade de hamburgueres e expansões outras já existentes.

Porém a principal compra do frigorífico foi de R$ 4 bilhões por 24% das ações da BRF (BRFS3) em 2021, e o aumento dessa participação para 33,3% neste ano. Essa fatia somava R$ 3,71 bilhões na sexta-feira (25), o que representa uma perda de valor para empresa.

Além disso, no início de 2022, a companhia adquiriu empresas como, a Sol Cuisine e a Hilary’s, cujo valor totalizou US$ 140 milhões.

Outro frigorífico que tem feito investimentos fortes é o Minerva (BEEF3), que também quase dobrou o montante investido no ano, para R$ 797 milhões. A principal aquisição no período foi a da maior empresa de ovinos da Austrália, a Australian Lamb, por R$ 1,3 bilhão.

E a empresa já está de olho em outro frigorífico, localizado no Uruguai, chamado Breeders & Packers Uruguay (BPU). A transação gira em torno de R$ 238 milhões.

Os fortes investimentos das companhias podem gerar bons retornos no futuro, no entanto, o crescimento traz na bagagem alguns efeitos colaterais, por exemplo, o maior volume de dívidas.

O Minerva viu uma leve alta na dívida líquida, porém, a maior geração de caixa no período permitiu que a alavancagem da empresa fosse menor. A alavancagem é medida pela dívida líquida sobre o Ebitda (Lucro antes de juros, impostos, depreciação e amortização).

Isso traz maior segurança para o investidor, uma vez que a companhia demonstra maior capacidade de honrar as dívidas, além de as aquisições não pesaram tanto nos resultados.

Por outro lado, no final do terceiro trimestre a Marfrig reportou uma dívida de quase três vezes a registrada em igual período do ano passado. Como resultado, as despesas financeiras dobraram e pesaram nos resultados da empresa.

Além disso, o maior patamar de dívida elevou a alavancagem financeira, o que aumenta o risco da Marfrig quanto ao pagamento das dívidas, já que lucro operacional se manteve estável, enquanto a dívida cresceu.

Desse modo, essas empresas têm uma necessidade maior de utilizar os recursos gerados em pagamentos de dívidas ou em expansões para o crescimento do negócio. Assim, os dividendos podem ser comprometidos para o seguinte.

Apesar de o lucro aumentar em relação ao ano passado, as companhias reduziram a proporção do valor distribuído em forma de proventos (payout) para os acionistas, ou seja, a maior parte dos lucros ficou retida na companhia.

Enquanto em 2021 as empresas distribuíram mais da metade do lucro, este ano não passou dos 20% até o momento.

Calma investidor!

Apesar de algumas empresas reduzirem os dividendos, estes não podem ser inferior a 25% do lucro gerado no ano, com poucas exceções. O que pode acontecer é uma empresa cujo payout era superior a 25%, reduzir até o mínimo permitido.

Por exemplo, uma companhia que tem um lucro de R$ 1 bilhão no ano e distribuía 90% para os acionistas, pode passar a distribuir 25%. Portanto, o montante distribuído passa a ser R$ 250 milhões e o restante fica para empresa.

Diante disso, a companhia fica mais bem preparada para lidar com eventuais mudanças no cenário que podem elevar os custos e despesas da operação, além de ter maior flexibilidade para utilizar o dinheiro gerado em investimentos.

Entre as opções a empresa pode investir tanto nela mesma, como na compra de maquinários para aumentar o volume de produção, quanto na expansão inorgânica, com aquisições de outras empresas

A redução dos dividendos é uma medida natural, portanto, não é um problema, nem para empresa nem para o acionista, uma vez que distribuir dividendos é sinal de que a empresa é saudável.

Portanto, desde que os recursos sejam alocados de forma eficiente, a companhia deve colher os frutos quando os investimentos tiverem maduros, assim como o investidor paciente, deve ter maiores retornos no futuro.