Depois de perdas com investimentos em títulos de dívida da Americanas (AMER3), alguns fundos DI estão sofrendo com investimentos em debêntures da Light (LIGT3) e da Oi (OIBR3).

No dia 3 de fevereiro, a BB DTVM e a Caixa Econômica Federal informaram que fizeram Provisão para Devedores Duvidosos (PDD) nos fundos que tinham alocação em debêntures da Oi, após a empresa ter conseguido uma tutela cautelar que suspende execuções e bloqueios de dívidas por 30 dias, para preparar um novo pedido de recuperação judicial.

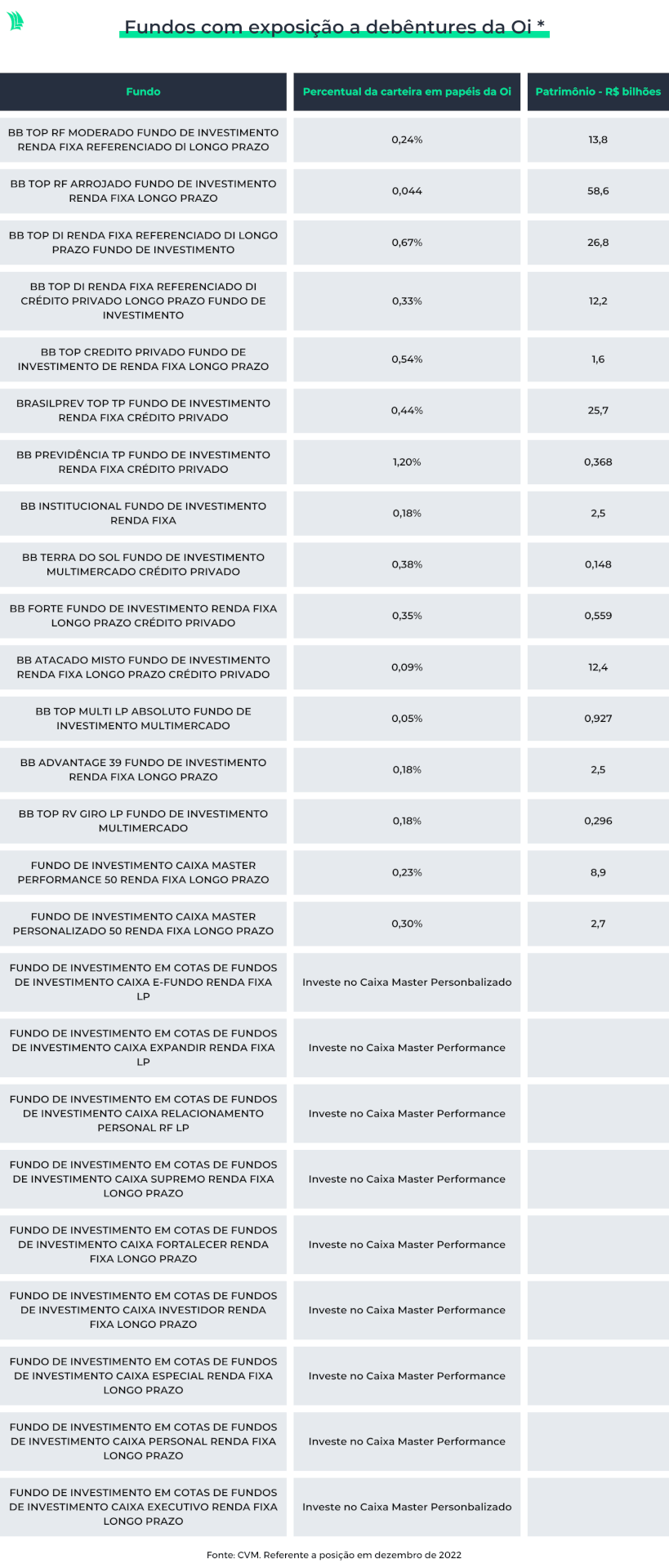

A BB DTVM informou que realizou a provisão para PDD em 14 fundos de renda fixa, sendo dois de previdência e três fundos DI (BB TOP RF Moderado Fundo de Investimento Renda Fixa Referenciado DI Longo Prazo, BB TOP DI Renda Fixa Referenciado DI Longo Prazo Fundo de Investimento e BB TOP DI Renda Fixa Referenciado DI Crédito Privado Longo Prazo Fundo de Investimento).

Os fundos têm na carteira a 12ª Emissão de debêntures da Oi, emitida em julho de 2018, com vencimento em 2035 e com retorno de 80% do CDI.

O primeiro pedido de recuperação judicial da operadora de telecomunicações foi realizado em 2016 e concedido em 2017. O encerramento do processo de RJ foi decretado pela Justiça em dezembro de 2022, após a redução da dívida bruta de R$ 65 bilhões para R$ 21,9 bilhões em setembro passado.

A Oi alegou que teria dificuldades para pagar mais de R$ 600 milhões em juros e dívidas com vencimento no último fim de semana, e que a inadimplência, nesse caso, permitiria que credores cobrassem antecipadamente outras dívidas da companhia – o que, na prática, poderia levar a empresa à falência.

As provisões dos fundos da BB Asset e da Caixa

Segundo a BB Asset, os papéis foram adquiridos em dezembro de 2011 e dezembro de 2013, antes de a empresa entrar em recuperação judicial. Na época, as debêntures eram classificadas com rating AAA pela Fitch, o que indica baixo risco de crédito, informou a gestora à Agência TradeMap nesta segunda-feira (6).

Com a aprovação do plano de recuperação judicial, houve uma troca das dívidas, em que as debêntures antigas foram substituídas pelos novos papéis emitidos em 2018.

Segundo a BB Asset, até o momento da recuperação judicial, a empresa vinha cumprindo regularmente os pagamentos de juros, e não havia começado nenhum período de amortização.

A gestora informou, por meio de nota, que a exposição às debêntures da Oi S/A era de 0,04% dos ativos totais, que somam R$ 1,398 trilhões sob administração, e de 0,47% dos ativos de crédito privado, que totalizam R$ 128 bilhões, representando uma posição compatível com o tamanho dos fundos administrados pela gestora.

Já no caso da Caixa, o banco informou que fez a provisão, no dia 2 de fevereiro, para o investimento em debêntures da Oi na carteira de dois fundos master do banco (Caixa Master Performance 50 Renda Fixa Longo Prazo e Fundo de Investimento Caixa Master Personalizado 50 Renda Fixa Longo Prazo), além de nove carteiras de renda fixa que investem nesses fundos.

A Caixa afirmou que o investimento nesses fundos foi integralmente provisionado e que isso terá impacto negativo na rentabilidade das cotas desses fundos.

O banco destacou que a provisão poderá ser revertida em função dos desdobramentos do pedido realizado pela Oi e que os cotistas que solicitarem resgate dos fundos “não se beneficiarão da possibilidade de eventual reversão do ajuste”, afirmou em fato relevante enviado à CVM (Comissão de Valores Mobiliários).

Procurada, a Caixa não retornou o pedido de entrevista até a publicação desta matéria.

Fundos registram perdas com debêntures da Light

Além das perdas com investimentos na Oi, alguns fundos de renda fixa e DI estão tendo impacto negativo com a queda dos preços das debêntures da empresa de energia Light.

Esse foi o caso dos fundos geridos pelo Banestes. O banco informou, em fato relevante enviado à CVM em 3 de fevereiro, que seis fundos de renda fixa, incluindo quatro fundos DI, que administra tiveram rentabilidade negativa devido a perdas com papéis da Light.

O fundo com maior exposição era o Banestes FI RF Crédito Privado, que registrou perda de 0,7% em 2 de fevereiro e tinha 4,22% da carteira em debêntures da Light, segundo informou a instituição.

A Light tinha, em setembro, R$ 8,16 bilhões em debêntures, sendo R$ 1,996 bilhões com vencimento no curto prazo, além de eurobônus que totalizavam R$ 3,523 bilhões (US$ 600 milhões), com vencimento em 2026.

As debêntures são negociadas com um desconto entre 58% e 41% em relação ao valor de face. O papel transacionado com maior desconto era o da 20ª emissão com vencimento em agosto de 2025, que está sendo negociado a 43% do valor de face, de acordo com a Anbima (Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais).

Fitch corta nota de crédito da Light

Na sexta-feira (3), a Fitch Ratings cortou a nota de crédito da Light e de suas subsidiárias de AA- para CCC+, em escala nacional, abaixo do grau de investimento.

Segundo a agência de classificação de risco, o rebaixamento reflete um risco de crédito substancial no pagamento pontual de principal e juros de suas obrigações após a contratação da assessoria financeira da Laplace Finanças, a mesma que assessorou a Oi, além do mercado de crédito mais restritivo, devido à inadimplência da Americanas.

“A confluência desses fatores reduz substancialmente a capacidade de o grupo levantar financiamento para suportar o seu fluxo de caixa livre negativo esperado e a amortização da dívida”, diz em nota.

A Fitch esperava que a Light levantasse até R$ 1,8 bilhão em 2023, por meio da securitização de recebíveis, para atender às suas necessidades de financiamento de curto prazo, que soma R$ 2,2 bilhões até o fim deste ano, o que se tornou mais difícil no ambiente de crédito restritivo e após a contratação da Laplace para reestruturar os passivos.

A empresa tem, de acordo com a agência, R$ 13,5 bilhões de dívida consolidada e um caixa de R$ 4,024 bilhões.

Por outro lado, a transferência de R$ 840 milhões de créditos fiscais, que representam 35% do Ebitda (lucro antes de juros, impostos, depreciação e amortização) da empresa, para os consumidores relacionados à cobrança indevida de PIS/Cofins, neste ano, deve ter um impacto no caixa da companhia, apontou o BNP Paribas em relatório.

“Estimamos uma queima de caixa de R$ 500 milhões em 2023, uma vez que o capex menor deve compensar a reversão dos créditos tributários”, afirmou o BCP Research em relatório.

O risco é de a geração menor de caixa levar a Light a descumprir alguns covenants (limites de alavancagem financeira presentes em algumas emissões de dívida da empresa). Em setembro, a companhia tinha uma dívida líquida/ Ebitda, para fins de covenant de 3 vezes.

A Fitch espera que a empresa encerre 2023 com uma alavancagem líquida de 4,1 vezes, incluindo garantias prestadas à Norte Energia S.A.

Segundo a agência, na ausência de financiamento adicional, a empresa precisará de alguma combinação de venda de ativos, uma oferta subsequente de ações ou mais clareza sobre a renovação da concessão da Light Sesa, principal subsidiária da empresa, cuja concessão expira em junho de 2026.

Em caso de não renovação da concessão da Light Sesa, a empresa deveria receber uma indenização por dívidas não amortizadas igual à sua base de ativos, atualmente avaliada em R$ 10,1 bilhões, aponta a Fitch.

“Tal incerteza [sobre a concessão] provavelmente restringiu a capacidade da Light de obter financiamento adicional e rolar sua dívida de curto prazo”, disse o BCP.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!