A Movida (MOVI3) pode até ter surpreendido positivamente no segmento de aluguel de veículos, mas os números abaixo do esperado no negócio de seminovos, que derrubaram o lucro líquido, falaram mais alto entre os investidores, causando o derretimento das ações.

Assim, um dia depois da divulgação dos resultados do terceiro trimestre, o papel da locadora de veículos era negociado em baixa de 7,94% por volta das 16h45 desta terça-feira (8), cotado a R$ 12,40.

“Apesar do Ebitda [lucro antes de juros, impostos, depreciação e amortização] de certa forma alinhado às expectativas do mercado, a Movida entregou um resultado muito abaixo do esperado, com lucro líquido 51% abaixo da nossa projeção”, escreveram Lucas Barbosa, Lucas Esteves e Gabriel Tinem, analistas do Santander, em relatório de segunda-feira (7).

Daniel Gasparete, Gabriel Rezende e Luiz Capistrano, analistas do Itaú BBA, também reconhecem a surpresa positiva na divisão de aluguel de veículos, mas explicam que “os investidores devem focar na divisão de seminovos, em que uma correção mais rápida do que o esperado nos preços dos veículos vendidos levou a receita líquida, Ebitda e última linha piores do que o esperado”, também segundo relatório da segunda-feira.

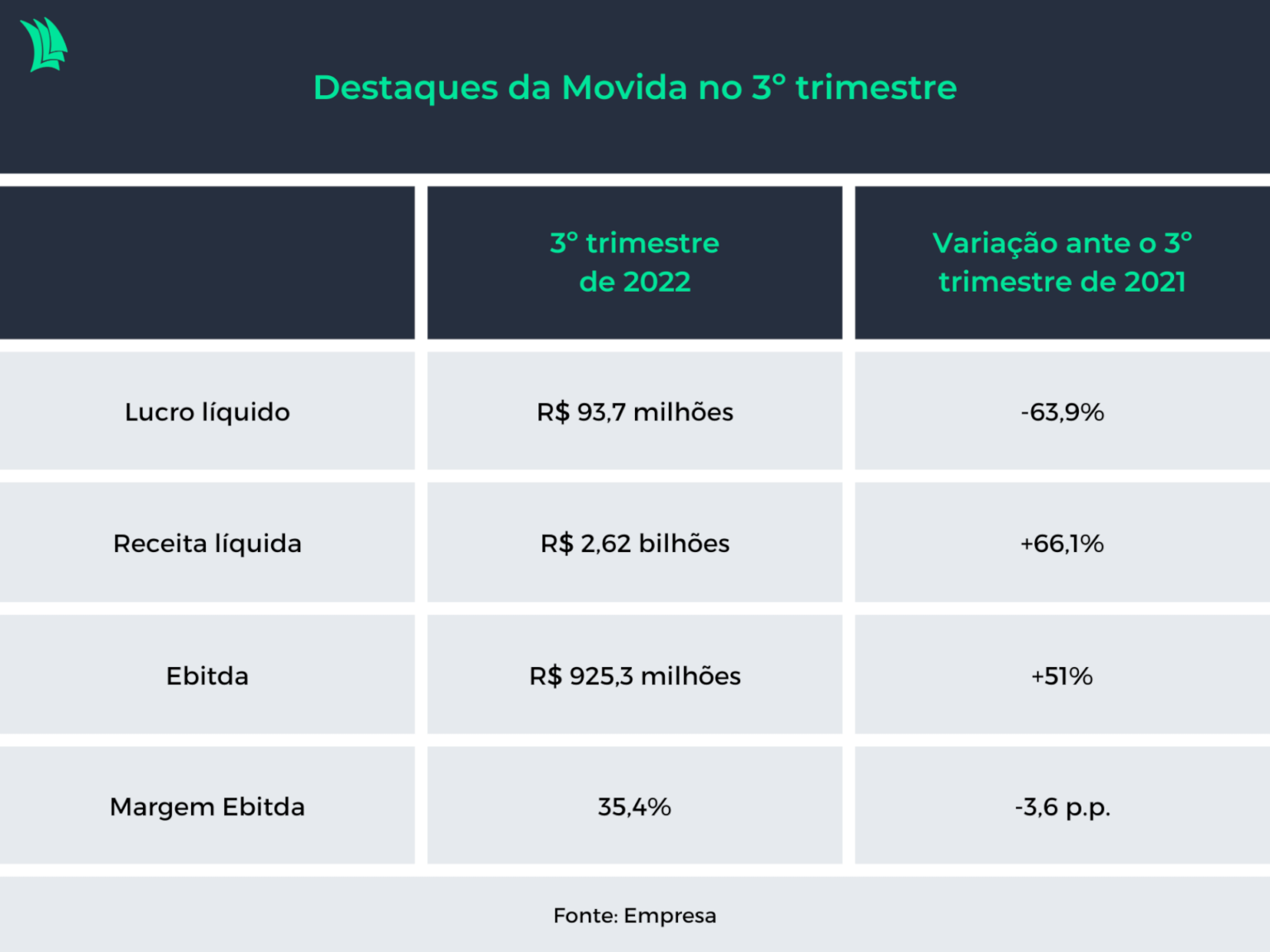

Na linha do Ebitda, a Movida entregou uma expansão anual de 51%, para R$ 925,3 milhões, devido à alta nos números da divisão de aluguel de veículos.

O lucro líquido, por sua vez, foi pressionado pelo aumento da depreciação dos veículos e por maiores despesas financeiras e ficou em R$ 93,7 bilhões, queda de 63,9% na comparação com o terceiro trimestre de 2021.

O resultado financeiro ficou negativo em R$ 513,7 milhões no segundo trimestre, uma piora de 28,6% em relação ao terceiro trimestre de 2021, devido ao aumento na taxa Selic, que elevou as despesas financeiras, e ao maior endividamento.

O maior ponto negativo, como mencionado, foi a divisão de seminovos. A companhia registrou a venda de 20 mil carros no terceiro trimestre, com ticket médio recorde de R$ 70,7 mil, tirando proveito da valorização do preço dos carros adquiridos desde o terceiro trimestre de 2020.

A margem Ebitda do segmento, por sua vez, foi de 9,7% no trimestre, contra 22,2% nos mesmos três meses de 2021 – o que, somado ao crescimento e ao maior valor dos ativos, impactou a depreciação e a amortização dos carros, que expandiu 81,3% neste trimestre, em relação ao terceiro trimestre de 2021, para R$ 16,5 milhões.

Com as montadoras retomando a produção de veículos, que foi impactada por problemas na cadeia de produção nos últimos anos, é normal que as margens obtidas com a venda dos carros usados diminuam, refletindo uma redução no seu valor.

A divisão de aluguel de veículos, por outro lado, foi o destaque positivo do trimestre, com a receita crescendo 65%, para R$ 732 milhões, devido ao aumento no preço médio das diárias e nos volumes.

Porém, nem todos os indicadores desta linha de negócios vieram positivos: “A correção mais rápida do que o esperado nos preços dos seminovos resultou em uma aceleração na depreciação por carro na divisão de RAC [rent a car]”, afirmam os analistas do BBA.

A linha de depreciação e amortização de veículos anotou expansão de 81,3% neste trimestre, em relação ao terceiro trimestre de 2021, para R$ 16,5 milhões.