As ações do Grupo NotreDame Intermédica (GNDI3) serão incorporadas pela Hapvida e, assim, deixarão de ser negociadas na Bolsa de valores no dia 14 de fevereiro. O fim das negociações da GNDI3 ocorrerá devido à combinação dos negócios de ambas as companhias.

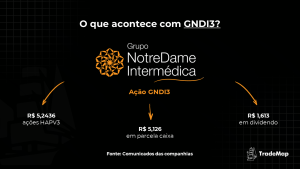

De acordo com comunicado ao mercado divulgado pela Hapvida em 20 de janeiro, os acionistas da GNDI3 receberão 5,2436 ações da Hapvida para cada papel da NotreDame. Além disso, terão direito a uma parcela-caixa de R$ 5,126 por ação, que será paga em 29 de março, juntamente com o dividendo extraordinário de R$ 1,613 por papel anunciado pela Intermédica em 20 de janeiro.

A proporção para a conversão de ações, de 5,2436, está de acordo com o preço de R$ 65,5 para o papel da GNDI3, incluindo a parcela-caixa e o dividendo extraordinário. O montante alcançado está praticamente em linha com o valor de fechamento de 20 de janeiro, dia em que os termos foram anunciados, quando a ação era cotada a R$ 65,29.

Os termos finais da transação implicam um valor total de R$ 40,3 bilhões para a Intermédica, bem menor que os R$ 60 bilhões estipulados inicialmente.

Quais são as sinergias esperadas?

Em teleconferência com o mercado nesta segunda-feira (7), as duas companhias destacaram que a a nova empresa será um dos maiores players verticais de saúde do mundo, com posição de liderança no Brasil. As empresas mencionaram também a presença nacional da nova companhia, que irá se beneficiar da complementaridade geográfica de Hapvida e Intermédica.

Com a fusão, as empresas estimam capturar sinergias de R$ 1,38 bilhão em Ebitda entre 2022 e 2024, segundo fato relevante. Do total, R$ 800 milhões seriam por meio de receita adicional, R$ 330 milhões com redução de custos e R$ 250 milhões, diminuição de despesas com vendas, gerais e administrativas.

A nova companhia será gerida por dois CEOs: Irlau Machado, atual presidente da Intermédica, e Jorge Pinheiro, que atualmente ocupa o cargo na Hapvida. O conselho de administração, por sua vez, terá cinco membros nomeados por cada uma das empresas, além de dois integrantes independentes.

As sinergias previstas da combinação dos negócios podem ser divididas em quatro grandes frentes. A primeira corresponde ao crescimento de receita por meio de venda cruzada de planos corporativos e do produto nacional; marcas fortes e capilaridade geográfica; e oportunidade de vender planos individuais em todo o país.

Nesta frente, destacam, cerca de 40% das vendas potenciais de planos corporativos são recusados devido à falta de cobertura nacional, o que abriria espaço para capturar cerca de um milhão de vidas nos próximos três anos. Isso, segundo as empresas, representaria um aumento de 2,1% na atual participação de mercado das duas empresas e traria um Ebitda recorrente de R$ 800 milhões em três anos.

As empresas citaram também a possibilidade de alavancagem da rede própria, com a oferta de serviços a terceiros, considerando a expertise complementar entre elas; a capacidade de mitigar riscos ao expandir a rede própria; e a possibilidade de aumentar a verticalização em cidades menores.

Outra fonte de sinergias seria o potencial de redução de sinistralidade, por meio do aumento do nível de verticalização, de trocas das melhores práticas, da padronização de protocolos e da melhoria de eficiência hospitalar e de compra.

As empresas mencionam ainda ganhos com a expansão da margem por meio da redução de despesas gerais e administrativas, mencionando os ganhos de escala nas operações de backoffice, da eliminação de duplicidade, de melhorias de desempenho e de sinergias comerciais.

Nesse âmbito, projetam redução de custo da ordem de R$ 320 milhões com a renegociação de suprimentos; otimização e renegociação de contratos existentes; sobreposição de número de vidas; aumento de eficiência operacional; e ganho de escala.

A redução de despesas, principalmente a partir da integração de áreas comuns das empresas, da otimização e operacionalidade da equipe e do ganho de eficiência por meio de estratégias comerciais, poderia somar R$ 260 milhões. Dessa forma, a diminuição de custos e despesas prevista deve ter impacto positivo de R$ 580 milhões no Ebitda da nova companhia.

Esses ganhos, no entanto, devem ser graduais, ressaltaram as empresas. No primeiro ano, até fevereiro de 2023, a expectativa é de captura de sinergias em fornecedores e compras, na rede própria credenciada, na otimização do portfólio de vendas, em serviços a terceiros, no segmento de análise e diagnóstico, no plano nacional e venda cruzada, na estratégia comercial e na redução de despesas com serviços de terceiros.

Isso, segundo as companhias, representa 40,3% nas sinergias esperadas, ou R$ 556 milhões.

Para o segundo ano, a empresa prevê a captura de sinergias em planos odontológicos, na adoção de novas tecnologias, redução de custos vindos da integração de despesas gerais e administrativas e o início de investimentos para aumentar a verticalização. Assim, ao fim do período, 70,1% das sinergias devem ter sido capturadas, o equivalente a R$ 968 milhões.

Após o segundo ano, a expectativa é dar continuidade aos investimentos para aumentar a verticalização e a integração das despesas gerais e administrativas, além de concluir a unificação dos sistemas. Neste momento, seriam capturadas 100% das sinergias, de R$ 1,38 bilhão.

As empresas mencionaram potenciais sinergias que não foram consideradas no cálculo, como a expansão da rede, o aumento da verticalização e a troca de melhores práticas.

Vale ressaltar que a estimativa não leva em conta os custos relacionados à integração, estimados entre R$ 100 milhões e R$ 150 milhões.

O que o mercado espera para a nova companhia?

Os R$ 1,38 bilhão em sinergias anunciados pelas duas empresas nesta segunda-feira frustrou o mercado, que esperava um número maior. O fato de esse resultado vir de forma gradual também não agradou.

A previsão da XP Investimentos foi a que ficou mais perto da divulgada. Os analistas da corretora projetavam sinergias de R$ 498 milhões em 2022, o total de R$ 900 milhões em 2023 e de R$ 1,195 bilhão em 2024. Para 2025, a previsão é o alcance de R$ 1,372 bilhão. Nesse cenário, a estimativa era de R$ 23,5 bilhões em ganhos ao longo de um período de dez anos.

Outras instituições financeiras, porém, esperavam números mais ambiciosos. O BTG Pactual, por exemplo, estimava R$ 28 bilhões em sinergias no longo prazo, e o Itaú BBA, R$ 26 bilhões.

Outros pontos das estimativas da Hapvida e da NotreDame Intermédica também desagradaram. A maior parte das sinergias, por exemplo, virá das vendas de planos nacionais para aproveitar a estrutura das duas companhias, em vez do corte de despesas.

A frustração do mercado pode ser vista na performance das ações no pregão de segunda-feira (7), depois do anúncio: os papéis da Hapvida fecharam em baixa de 4,67%, a R$ 11,85, e os da Intermédica tiveram queda de 4,68%, a R$ 67,70, liderando as perdas do Ibovespa.

De maneira geral, porém, o mercado parece manter parte do otimismo relacionado à performance da ação HAPV3 daqui para frente. Segundo dados da Refinitiv disponíveis na plataforma TradeMap, 11 das 13 casas de análise consultadas recomendam compra para o papel, enquanto duas indicam a manutenção do ativo na carteira.

A mediana dos preços-alvo dos analistas é de R$ 17, o que representa alta de 43,5% em relação ao preço do fechamento de segunda-feira.