O Ibovespa encerrou o primeiro semestre de 2026 com alta de 6,76%, aos 172.024 pontos, em um período marcado por elevada volatilidade, refletindo o cenário geopolítico e seus desdobramentos sobre os mercados globais. Em abril, o índice chegou a renovar sucessivos recordes, superando os 198 mil pontos, sustentado pela valorização do petróleo, que favoreceu as ações da Petrobras, empresa de maior peso na composição do Ibovespa, e pelo início do ciclo de cortes da Selic pelo Banco Central, em março.

Entretanto, o desempenho perdeu força ao longo dos últimos meses, à medida que o agravamento das tensões no Oriente Médio, o aumento das incertezas em torno da política comercial dos Estados Unidos e a reavaliação das expectativas para a trajetória dos juros globais reduziram o apetite por risco. Esse ambiente levou parte dos investidores a realocar recursos para ativos considerados mais seguros, como os títulos do Tesouro norte-americano, pressionando os mercados emergentes.

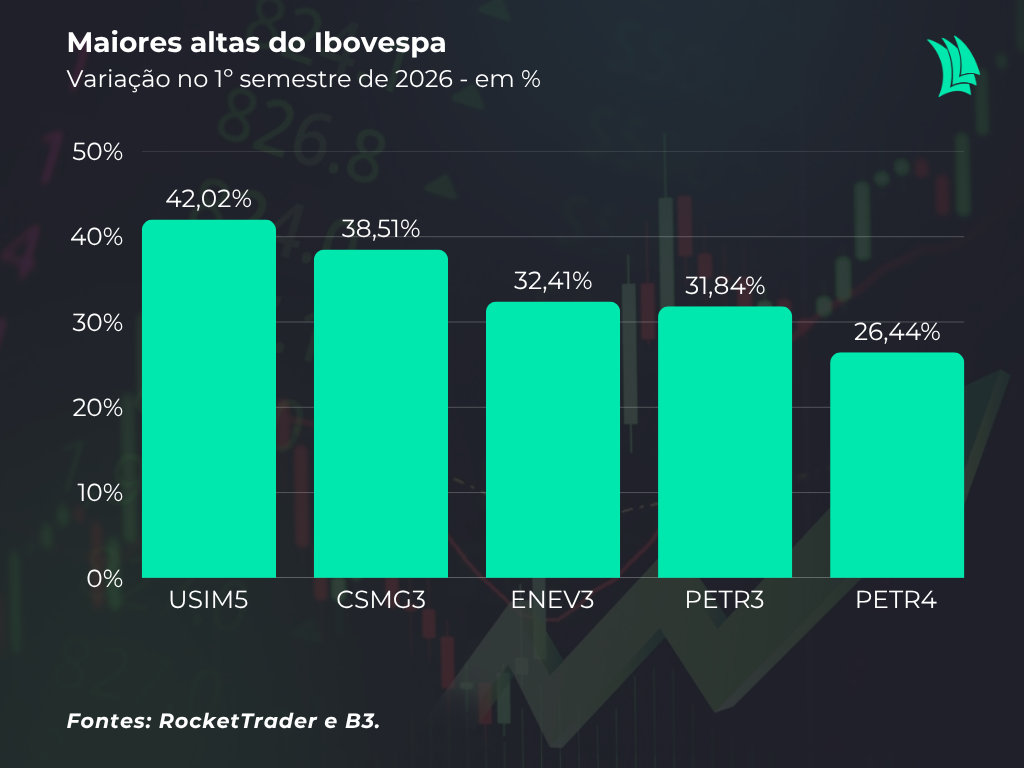

Maiores altas:

As maiores altas do Ibovespa no primeiro semestre foram impulsionadas, em grande parte, pela valorização do petróleo no mercado internacional em meio ao conflito entre Estados Unidos e Irã e às tensões no Oriente Médio, movimento que favoreceu empresas ligadas aos setores de energia e petróleo. Além do cenário macroeconômico e geopolítico, fatores específicos de algumas companhias também contribuíram para o desempenho expressivo de determinados ativos, como avanços operacionais, melhora das perspectivas de resultados, distribuição de proventos e expectativas relacionadas a novos contratos e projetos.

A Usiminas (USIM5) liderou os ganhos, com alta de 42,02%, beneficiada pelas medidas antidumping sobre o aço implementadas pelo governo brasileiro, pelos resultados positivos do primeiro trimestre de 2026 e por um valuation considerado mais atrativo em relação aos pares, em contraste com a CSN, pressionada pela elevada alavancagem.

A Copasa (CSMG3) avançou com a conclusão de sua privatização, em 11 de junho de 2026, pela expectativa de redução dos custos operacionais e pela entrada da Equatorial como acionista relevante, com participação de 30% no capital.

A Copel (CPLE3) também se destacou após a privatização. A companhia foi favorecida pela manutenção da recomendação overweight pelo JPMorgan, com elevação do preço-alvo, e pela estratégia de manter parte de sua energia descontratada para comercialização no mercado de curto prazo. Com a alta do PLD (Preço de Liquidação das Diferenças), impulsionada pela redução das chuvas, a empresa ampliou sua rentabilidade e registrou ganhos adicionais estimados em R$ 140 milhões.

J

Já a Eneva (ENEV3) foi beneficiada pelo Leilão de Reserva de Capacidade (LRCap), realizado em março de 2026, no qual conquistou contratos equivalentes a 5,06 GW de capacidade termelétrica. O resultado garantiu receitas de longo prazo, viabilizou investimentos de R$ 18,2 bilhões em novos hubs de gás natural liquefeito e consolidou a companhia como a maior geradora termelétrica do Brasil, com portfólio projetado de 10,8 GW até 2031.

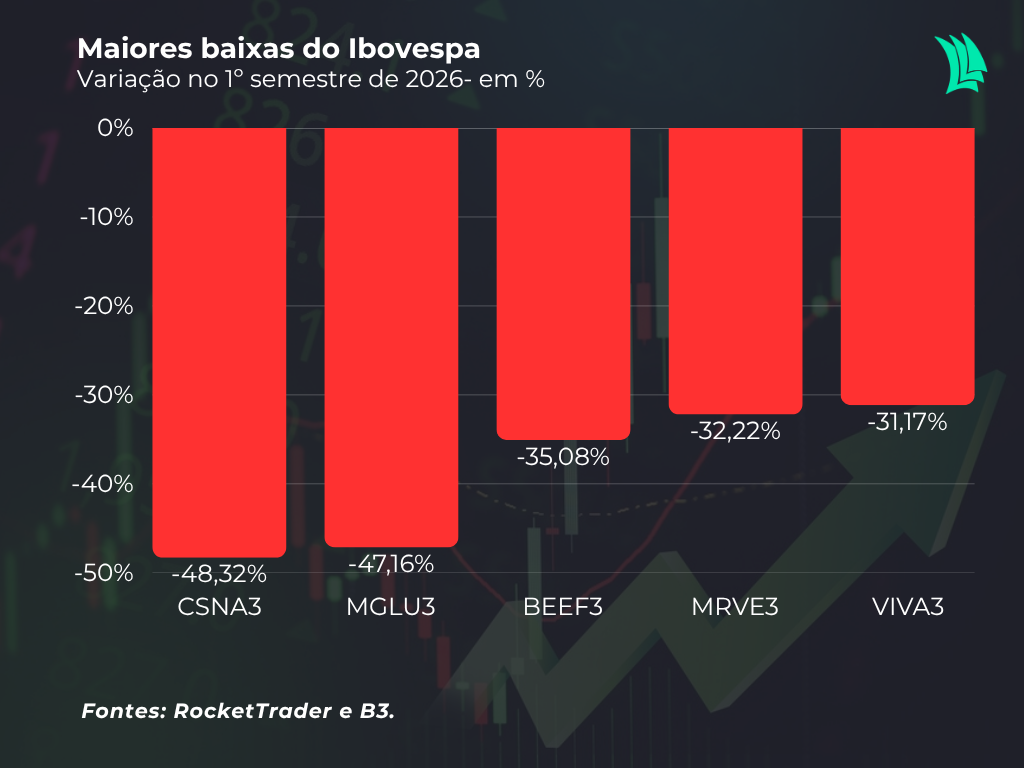

Maiores Baixas:

A CSN (CSNA3) liderou as perdas, com queda de 48,32%, pressionada pela elevada alavancagem financeira, com dívida líquida de R$ 40,5 bilhões e relação dívida líquida/Ebitda de 3,4 vezes. As tarifas impostas pelos Estados Unidos sobre o aço brasileiro também deterioraram as perspectivas da companhia, enquanto o desempenho das ações permaneceu sensível às especulações sobre venda de ativos para redução do endividamento.

A Magazine Luiza (MGLU3) recuou 47,16%, refletindo o impacto da Selic elevada sobre as despesas financeiras, a desaceleração do comércio eletrônico e o aumento da concorrência, especialmente por parte do Mercado Livre.

A Minerva (BEEF3) recuou 35,08% em um semestre marcado por maior aversão ao risco e desafios para o comércio global. A companhia foi pressionada pela decisão da China de impor cotas de importação para a carne bovina, com tarifa adicional de 55% sobre os volumes excedentes, medida que a atingiu de forma mais intensa devido à sua elevada dependência do mercado chinês. Além disso, o conflito no Oriente Médio aumentou os custos logísticos e as incertezas sobre importantes rotas de transporte marítimo, enquanto a valorização do real e a mudança do ciclo pecuário reduziram a competitividade das exportações e pressionaram as perspectivas para a companhia.

A MRV (MRVE3) perdeu 32,22% diante da revisão para cima das expectativas de inflação e da Selic, fatores que elevaram o custo de financiamento da companhia e aumentaram as preocupações em relação ao desempenho da subsidiária norte-americana Resia.

Por fim, a Vivara (VIVA3) recuou 31,17%. Apesar do crescimento operacional, o lucro do primeiro trimestre caiu 28%, pressionado pelo aumento das despesas financeiras decorrentes da alta do CDI e dos juros incidentes sobre as debêntures emitidas em 2025.