O cenário macroeconômico mundial de juros alto e inflação elevada tem dificultado a vida das small caps, as empresas da Bolsa com baixo valor de mercado, e apenas um terço delas teve um desempenho superior ao do Ibovespa no ano. Algumas, porém, viram o preço das ações disparar neste ano.

As ações de small caps são conhecidas por terem liquidez reduzida e capitalização menor que as de empresas já maduras no mercado – as blue chips. Isso significa que o preço de todas as ações destas empresas somadas é relativamente baixo e que o o volume de negociação dos papéis na Bolsa é menor.

Na prática, isso resulta em movimentos mais voláteis para o preço destes papéis, que também costumam ser mais sensíveis às mudanças econômicas.

No atual cenário de inflação elevada, tanto as small caps quanto as outras companhias têm sofrido com custos maiores de insumos e com a queda no poder de compra da população. Estes dois fatores reduzem a rentabilidade das empresas.

No entanto, as small caps tendem a sofrer mais com o nível elevado dos juros, pois costumam apresentar uma proporção de dívida em relação ao lucro operacional maior que os de empresas blue chips. Em resumo, é mais difícil para elas pagarem a própria dívida.

Isso explica, por exemplo, por que o SMLL, índice de small caps da B3, acumula queda de 5,4% em 2022, enquanto o Ibovespa, que reúne as blue chips do mercado brasileiro, registra alta de 6,2% no mesmo período.

Por outro lado, estas companhias estão sempre na mira do investidor que busca um papel com alto potencial de valorização. É mais fácil uma empresa dobrar o capital de R$ 2 bilhões para R$ 4 bilhões, por exemplo, do que uma de R$ 50 bilhões passar a valer R$ 100 bilhões.

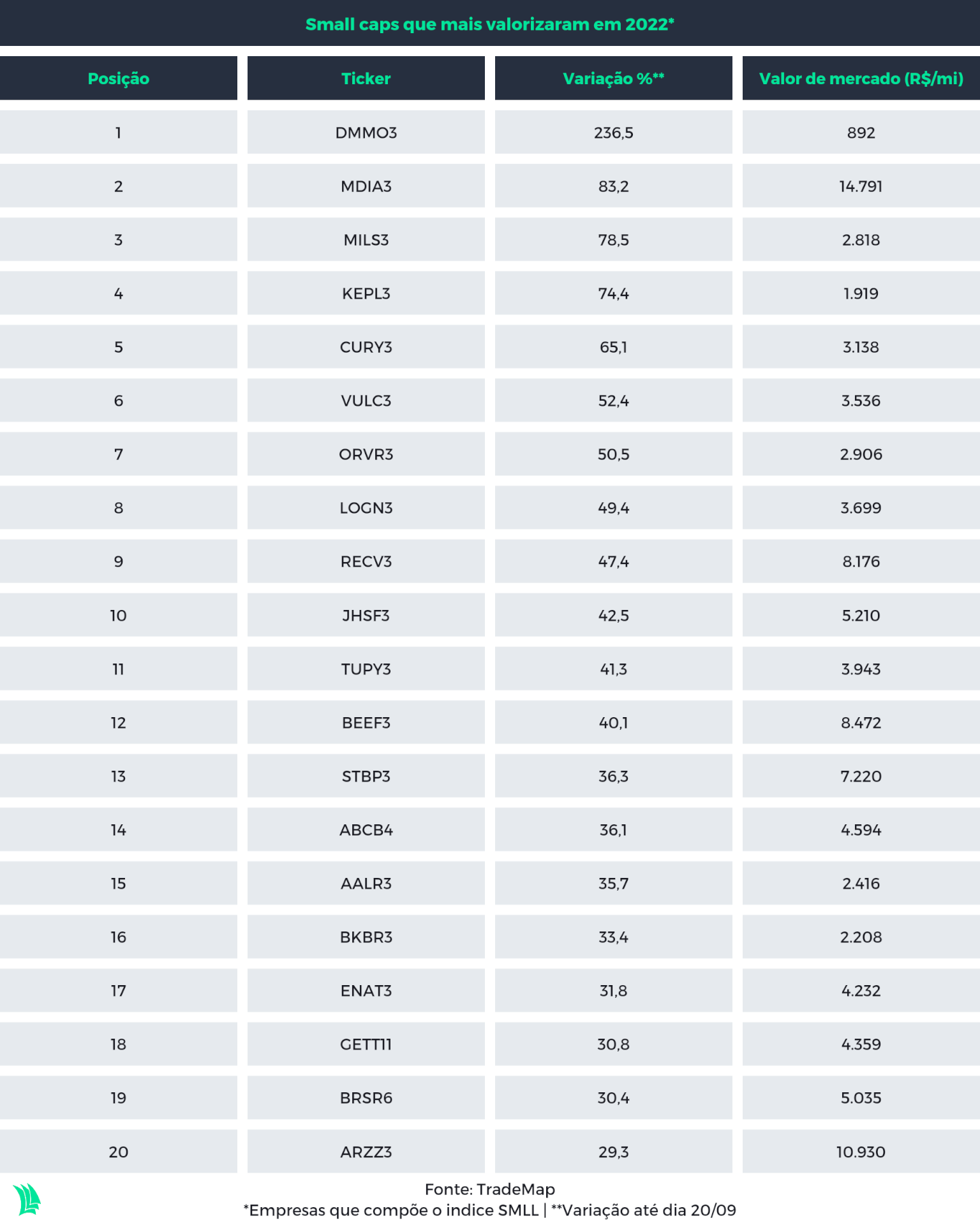

Diante disso, o TradeMap fez um levantamento de quais small caps estão rendendo bons frutos para o investidor este ano. Dentre as 134 companhias selecionadas, apenas 46 tiveram um desempenho superior ao do Ibovespa.

Neste grupo, algumas se destacaram ainda mais positivamente. Na lista, figuram a Dommo (DMMO3), antiga OGX de Eike Batista, que atua no segmento de petróleo e gás; a M. Dias Branco (MDIA3), que fabrica, comercializa e distribui alimentos; e a Mills (MILS3), que atua na área de aluguel de equipamentos.

Em 2022, o baixo desempenho das small caps reflete também o pessimismo do investidor quanto às adversidades do cenário macroeconômico, além da possibilidade de recessão em grandes economias do exterior em 2023, que pode acabar afetando o Brasil.

Geralmente, estas empresas estão em fase de crescimento e precisam desembolsar uma boa quantia em investimentos, mas geram um fluxo de caixa insuficiente para isso. Por isso, tendem a recorrer à captação de recursos financeiros pelos sócios por meio da oferta de ações ou emissão de novas dívidas.

A ideia por trás desta estratégia é investir em crescimento esperando colher frutos no médio e longo prazo. Um cenário de redução nas vendas ou aumento nos custos, porém, iria na direção oposta.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

O que há em comum com as líderes do ranking de small caps?

As small caps que escaparam da maré negativa para estas ações em 2022, como a Dommo, a M. Dias, a Mills, a Kepler Weber (KEPL3) e a Cury (CURY3), mostraram força e valorizaram mais de 60% no ano.

O bom desempenho se explica por vários fatores, que vão desde melhor gestão operacional e governança até questões setoriais e mudanças em programas do governo. Há, no entanto, um ponto em comum entre a maioria delas: o baixo endividamento.

A relação entre a dívida líquida e o patrimônio líquido da maioria destas small caps era inferior a 20%. Isto significa que a empresa tem capacidade de honrar todas as dívidas com folga, utilizando o próprio capital dos sócios, e minimiza o risco de insolvência, o que inspira confiança ao investidor.

A exceção à regra é a Dommo, que tinha mais contas a pagar do que ativos, e gerava caixa insuficiente para continuar em operação.

No caso dela, o bom desempenho veio a partir do anúncio de uma nova gestão e da notícia que a empresa estava à venda – o que foi encarado como uma saída para equilibrar a situação financeira da companhia.

No início de setembro, a Prio (PRIO3) e a Dommo assinaram um memorando de potencial combinação de negócios.

Leia mais:

Fim dos rumores: Prio (PRIO3) anuncia acordo para compra da Dommo (DMMO3)

Virada de chave

As empresas tiveram momentos e razões diferentes para a virada de chave que resultou na valorização das ações.

Para a M. Dias Branco, donas de marcas como Piraquê e Vitarella, o motivo foram os bons resultados da estratégia de vender produtos de maior valor agregado.

Isso permitiu que a empresa repassasse custos ao consumidor de forma mais leve, sem que houvesse brusca variação na demanda. O resultado no segundo trimestre mostra uma margem bruta de 34,3%, 6,5 pontos percentuais acima do observado em igual período de 2021.

Já para a Mills, a inovação gritou mais e levou a empresa a diversificar o mix de produtos vendidos. Antes a principal fonte de receita da empresa era a de construção, o que deixava a companhia dependente deste segmento para ter bons resultados. A mudança levou às receitas da empresa a subirem novamente ao longo do tempo.

Agora, a receita da Mills é mais voltada para o aluguel e venda de plataformas elevatórias. Mais recentemente, a companhia entrou em um novo segmento chamado linha amarela – aluguel de retroescavadeiras, tratores e motoniveladores.

Este mercado de aluguel está crescendo no Brasil e apresenta alto potencial de penetração, o que abre espaço para que a Mills também aumente de tamanho no médio e longo prazo.

Já a Kepler Weber está consolidada e seu negócio de soluções de armazenagem agrícola com a venda de silos, secadores, entre outros produtos e serviços.

A empresa é líder no segmento, com uma forte representatividade na marca, o que confere uma vantagem em relação aos concorrentes, que levariam algum tempo para atingir o mesmo status. Em 2021 a empresa detinha 40% do mercado, enquanto o segundo colocado possuía apenas 10%.

Isso permite que a empresa agregue valor ao seu produto, aumentando a rentabilidade nas vendas.

Outro ponto que elevou as expectativas para a empresa foi o aumento dos preços das commodities no início do ano. Este fato levou à elevação das vendas da empresa.

A Kepler Weber deve se manter em crescimento nos próximos anos devido à forte posição de concorrência ante outras empresas. Além disso, é uma alternativa para investir no agronegócio sem necessariamente ter exposição direta aos riscos climáticos, como os de quebra de safra por falta ou excesso de chuvas.

Para a Cury, construtora voltada para público de baixa renda, a virada de chave aconteceu no início de julho com o anúncio de mudanças faixas no programa Casa Verde e Amarela e redução de juros para financiamentos de imóveis.

Estas mudanças aquecem o mercado imobiliário e devem aumentar o volume de vendas da construtora. Além disso, a tendência no Brasil é de queda nos juros ao longo dos próximos meses, o que é outro aditivo para o mercado de construção civil.

Os papéis da empresa acumulam valorização de 83% em menos de 90 dias.