Ao longo de 2022, os multimercados têm performado bem, e dois movimentos assertivos foram muito frequentes nas carteiras dos gestores, gerando bons resultados: as apostas na elevação dos juros americanos e na valorização da moeda brasileira.

Nos níveis atuais, várias gestoras já minimizaram essa estratégia, mas, por ser um ano de muita volatilidade, a alocação nesta classe faz muito sentido em um conceito de portfólio.

Acreditamos que seja importante uma alocação em multimercados em portfólio de longo prazo, tanto pela diversificação de riscos do investimento quanto pela possibilidade de capturar ganhos táticos de alta frequência (movimentos que exigem um acompanhamento de pequenas distorções e dependem também de maior agilidade operacional). Faz sentido para a carteira uma alocação entre 10% e 25% do portfólio local.

Atualmente, os mercados internacionais reagem aos momentos de incerteza provocados pela pressão vivida nas maiores economias do mundo. Esse cenário é fruto de três choques subsequentes.

O primeiro deles é a inflação, trazida com a retomada da mobilidade pós-Covid e injeções brutais de recursos nas economias. Depois, vem a guerra entre Rússia e Ucrânia. Por fim, a retração da produção chinesa, derivada das medidas de lockdown ainda por causa da pandemia do novo coronavírus.

Leia mais:

Seria inimaginável? Consolidação chega também às gestoras de recursos

Todos esses fatos geraram deslocamento das economias globais para um ambiente de menor crescimento. E isso dificultou ainda mais a atuação dos principais bancos centrais do mundo na tarefa de calibrar as ações rumo a um pouso mais suave das atividades.

Efeito político

No Brasil, a política monetária apertada, a inflação, uma melhora fiscal e a perspectiva próxima de desaceleração de atividade foram ofuscadas pelos primeiros ensaios do plano de governo do candidato Luíz Inácio Lula da Silva, que lidera as pesquisas.

O plano trouxe preocupações aos mercados, por seguir orientações antiquadas e já fracassadas no governo Dilma. Dentre elas, a ampliação de despesas sociais sem contrapartidas claras de arrecadação, a utilização dos bancos públicos para expansão do crédito, o uso ativo das reservas para conter inflação, o viés estatizante e o fim da reforma trabalhista.

O processo eleitoral traz um desconforto aos investidores e é difícil antever qual será o plano de governo do futuro presidente. Se Bolsonaro sair vencedor, não deveremos ter grandes surpresas. Fica a dúvida em relação ao eventual governo do PT, se será menos ortodoxo na condução econômica, conforme o embrião do plano mencionado anteriormente. Isso acabaria trazendo impacto negativo para os mercados e, consequentemente, para o crescimento econômico.

No entanto, caso decida ser mais pragmático e seguir uma cartilha mais parecida com o primeiro mandato do governo Lula, as implicações poderiam ser extremamente positivas para os mercados.

Estamos partindo do princípio que as instituições brasileiras evoluíram e que nenhum dos candidatos teria uma capacidade de manobra radical nas questões fiscais e de política econômica.

Apesar de termos uma visão ligeiramente otimista para o ambiente político, é inegável que estamos em um ambiente de incertezas e precisaríamos de mais clareza para quantificar se existe muito exagero no pessimismo atualmente implícito nos preços dos ativos.

Temos uma visão cautelosa para os ativos internacionais, tanto na renda fixa quanto nas bolsas externas, frente ao processo lento de ajustes macroeconômicos para retirada de estímulos.

Cautela

Além desta difícil tarefa de fazer o soft landing, temos um ambiente com viés potencialmente mais inflacionário nas economias avançadas, ao ter que lidar com a tentativa de diminuir as distâncias das cadeias de suprimento, de querer retomar internamente a produção, da agenda de energia limpa e de ampliação potencial de gastos com armas.

Em especial, nossa percepção é mais cuidadosa para o mercado americano, justamente por ter sido o de maior expansão nos últimos dez anos. Já para bolsas emergentes, acreditamos em um potencial vindo da Ásia e da América Latina.

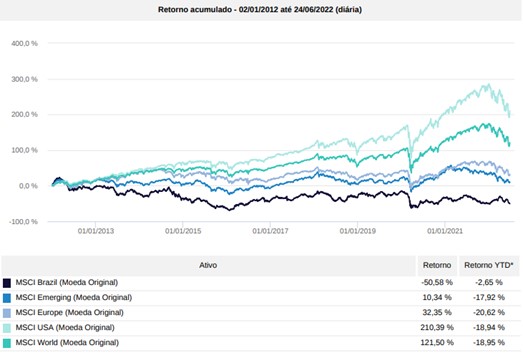

Abaixo, mostramos um comparativo entre a bolsa americana, a global, a de mercados emergentes e a brasileira, todas medidas em US$, no período de dez anos.

Ativos em moeda forte, como dólar, de maneira geral, nos parecem pouco promissores frente às boas oportunidades dos atuais juros brasileiros, tanto pelos altos níveis das taxas quanto pelo desconto que acaba sendo incorporado à nossa bolsa.

Para as alocações atuais, acreditamos que as bolsas estão muito descontadas, bem como os ativos imobiliários e os títulos prefixados e de inflação, trazendo alternativas muito boas para a alocação dos recursos de um portfólio.

Com tantos opções atrativas, precisamos ponderar que os fundos multimercados, por terem apostas que mudam com frequência, perdem marginalmente a atratividade dos ativos. Sendo assim, estamos atualmente recomendando alocações nesta classe, mas com tamanho um pouco menor que o normalmente considerado nas estratégias de investimento.

*As opiniões, informações e eventuais recomendações que constem dos artigos publicados pela Agência TradeMap são de inteira responsabilidade de cada um dos articulistas. Os textos não refletem necessariamente as posições do TradeMap ou de seus controladores.